Economía

El mito del socialismo de los países nórdicos: ¿Por qué tantos políticos de izquierda en Argentina proponen su sistema?

El modelo de los países nórdicos suele utilizarse como justificación de políticas socialistas, aunque el desarrollo de Suecia, Noruega, Finlandia, Dinamarca provino del capitalismo, y no del socialismo.

Los países nórdicos y su modelo económico suelen ser motivo de ejemplo en el debate político de muchos países subdesarrollados, incluyendo la Argentina. Recientemente, en el extenso debate entre el diputado libertario Javier Milei y el líder sindicalista Juan Grabois, el izquierdista argumentó que "solamente quiere aplicar el mismo modelo que los países nórdicos".

Además, el desarrollo económico y social en estos países suele ser traído a colación como una supuesta evidencia de las bondades del rol del Estado en la economía, e incluso la justificación de un “socialismo del siglo XXI” para el caso latinoamericano.

Sin embargo, y a pesar de las comparaciones, metodológicamente resulta un error concluir “causalidad” cuando lo único que se tiene es una correlación. Los países nórdicos se desarrollaron con políticas capitalistas y siguen teniendo una excelente economía a pesar del tamaño y la intervención del Estado, y no gracias a eso, como se postula desde la izquierda.

El tamaño del Estado y el crecimiento económico

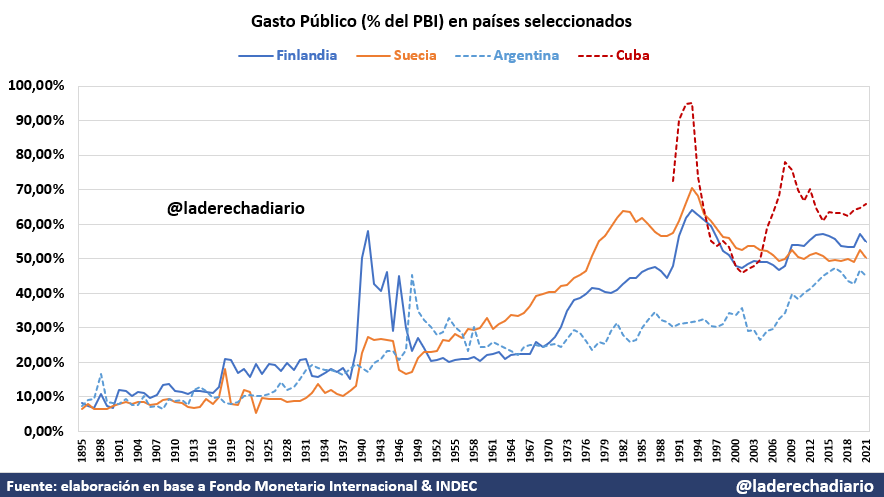

Uno de los principales mitos alrededor de los países nórdicos es la vinculación entre el ratio de gasto público sobre Producto Bruto Interno (PBI), y el crecimiento. Esto resulta un error que invierte la causalidad de las series: fue el crecimiento de la economía el que permitió soportar un mayor tamaño del Estado, en lugar de que fuera el tamaño del Estado el impulsor del crecimiento.

El peso del Estado en Finlandia, Suecia, Dinamarca y Noruega, se incrementó notoriamente entre las décadas de 1950 y 1980. Hacia mediados de la década del 80, estos países registraban un tamaño del sector público de entre el 40% y el 60% del PBI dependiendo el caso. Pero la respuesta en materia de crecimiento no es la esperada por el discurso de la izquierda.

Los países nórdicos registraron un crecimiento promedio del 3,5% entre 1950 y 1970, y en este período en tamaño del sector público para estos países promedió el 22,5% en la década de 1950, el 27,6% en la década del 60, y 40,2% en la década del 70.

Entre 1980 y 1993 el crecimiento registrado de estos países cayó al 1,61%, y el gasto público promedió el 53,2% en el mismo período. Contrariamente a la hipótesis de que sugería una relación causal entre el tamaño del Estado y el crecimiento, las estadísticas históricas no se ajustan a las predicciones que correspondería observar.

El tamaño del Estado tampoco demostró ser una garantía para el desarrollo social. El tamaño del sector público en Cuba promedió el 64,6% entre 1990 y 2021, mientras que los países nórdicos promediaron el 52,4% en el mismo período, y cabe destacar que el desarrollo social en Cuba es extremadamente bajo. Nuevamente, la relación causal entre tamaño del Estado y desarrollo social no se ajusta a lo que cabría observar en las estadísticas.

Por su parte, el sector público en Argentina promedió el 44,7% entre 2011 y 2021, con máximos de 47% en 2016 y 2020. Sin embargo, esta característica no implicó ningún tipo de dinamismo ni social ni económico.

Estado grande no significa economía estatizada

Las economías de los países nórdicos mantuvieron un tamaño del Estado relativamente grande en comparación, incluso, con el promedio de los países desarrollados y la OCDE, pero esto no se debe a la estatización de la mayor parte de los servicios públicos, sino a un sistema de transferencias captadas por impuestos.

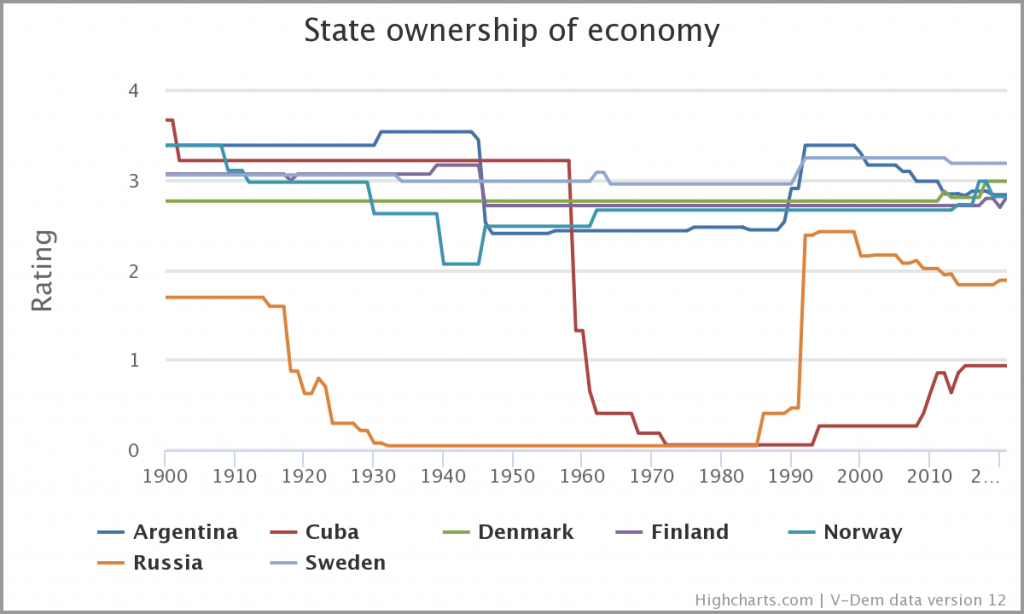

La junta de investigadores de Varieties of Democrary (V-Dem) desarrolló un indicador capaz de medir el grado de estatización de una economía, es decir, el control y la propiedad directa del Estado sobre los principales sectores económicos de un país.

Contrariamente al mito propuesto por la izquierda, los países nórdicos siempre mantuvieron una economía mayormente privatizada en cuanto a la propiedad y la provisión de servicios públicos estratégicos.

Sobre una escala de 0 a 4, donde 0 es la economía centralmente planificada y 4 la economía de libre mercado, el promedio para los países nórdicos fue de casi 3 en 2021. Incluso a principios de la década de 1980 este promedio ascendió al 2,78, un valor muy alejado al de las economías centralmente planificadas como la Unión Soviética (con 0,05) o Cuba (con 0,06). No existe, ni jamás existió, socialismo en los países nórdicos.

Presión tributaria y alícuotas impositivas

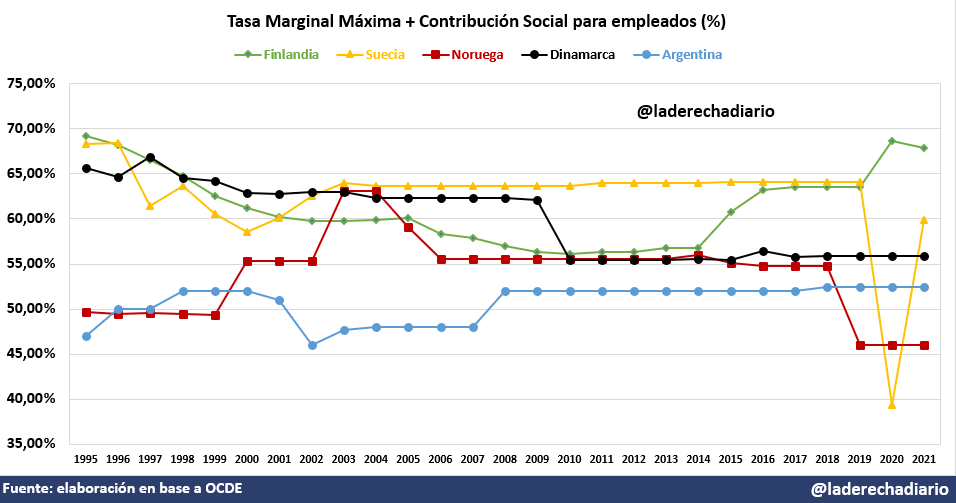

Otro punto clave es la presión tributaria y su diferencia con las alícuotas percibidas. Considerando la tasa marginal más elevada del impuesto a los ingresos (Ganancias en Argentina), junto con la contribución a la seguridad social por trabajador, los países nórdicos no poseen una diferencia pronunciada con respecto a la Argentina u otros países que no se caracterizan por su desarrollo.

El alto nivel de alícuotas no sólo no garantiza el desarrollo, sino que tampoco garantiza un elevado nivel de recaudación tributaria, como ocurre en el caso argentino. De hecho, las alícuotas consolidadas de Argentina fueron similares a las que registró Noruega entre 1995 y 1999, y son incluso más altas desde 2019.

El discurso de la izquierda tampoco tiene en consideración la legislación laboral vigente en estos países, que procura la flexibilidad como una herramienta para evitar el empleo informal. En estos mercados no existen regulaciones para un salario mínimo, no existe “aguinaldo”, y los impuestos a las utilidades no distribuidas oscilan entre el 22% y el 28%, cuando en Argentina llegan al 35%.

Apertura comercial para el desarrollo

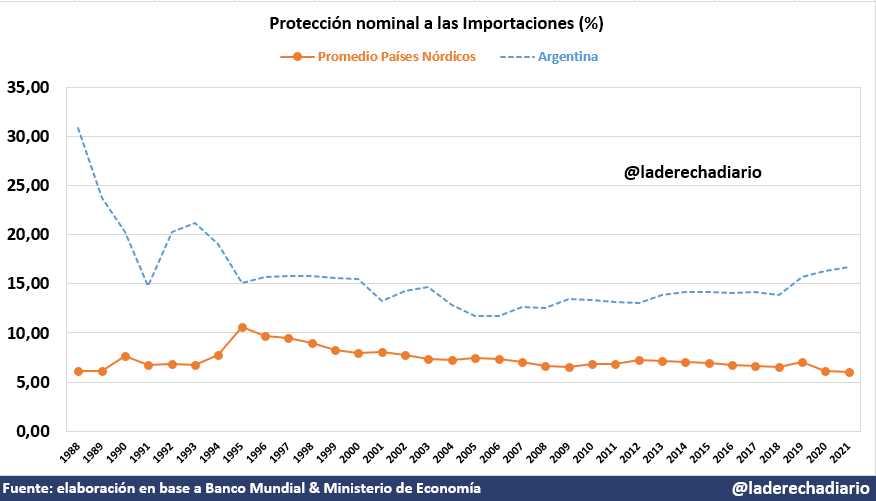

La apertura al comercio internacional constituye la principal divergencia entre el modelo adoptado por Finlandia, Dinamarca, Suecia y Noruega, y el modelo propuesto por la izquierda tradicional. Los países nórdicos desarrollaron un modelo basado en aranceles de importación bajos y en la competitividad constante.

Según el Banco Mundial, el arancel promedio MFN de estos países promedió el 7% entre 1988 y 2021, con un promedio del 6% para los últimos años de la década de 1980, y de 6,6% considerando las cifras disponibles desde 2015.

Las cifras del modelo nórdico parecen contrarias a la tesitura en favor de la “industrialización por sustitución de importaciones” que pregona la izquierda latinoamericana.

Entre 1988 y 2021 la protección nominal de Argentina promedió el 15,7%, considerando la “tasa estadística” y el arancel MFN promedio. Esto representa una sobrecarga arancelaria de casi 9 puntos con respecto a la protección elegida por el modelo nórdico. El proteccionismo como un factor de desarrollo también constituye un mito.

Economía

La reforma tributaria que propone Biden amenaza con destruir hasta 788.000 puestos de trabajo a tiempo completo para el año 2025

Así lo sugiere un reciente informe de la Tax Foundation, estimando el efecto total de los aumentos impositivos que propone la campaña de Biden de cara a las elecciones. Se estima una reducción del 2,2% en la tasa de crecimiento potencial del PBI en caso de aprobarse los cambios.

El Presidente Joe Biden lanzó una agenda económica completamente radicalizada hacia la izquierda, buscando contentar al ala más extremista de su partido (anteriormente representada por el excandidato Bernie Sanders en la contienda electoral del 2020).

En este sentido, el Presidente recuperó una profunda impronta favorable a subir generalizadamente los impuestos en Estados Unidos, tanto para empresas como para personas físicas y para productos importados. Se buscan gravar ingresos, patrimonios y bienes con tasas sustancialmente más elevadas que las actuales.

La Tax Foundation desarrolló un reciente informe estimando el impacto económico que podría desatar el plan fiscal de Biden para el año 2025. Se estima una reducción total del 2,2% en la tasa de crecimiento potencial del PBI, una caída del 3,8% en el capital social potencial acumulado en las empresas, una reducción del 1,6% sobre la masa salarial promedio, y finalmente la destrucción de hasta 788.000 puestos de trabajo a tiempo completo en el sector privado, en relación a la cantidad que cabría esperar de no aprobarse las subas impositivas.

La agenda de los demócratas es, y por diferencia, la más ambiciosa y extremista desde la era de Franklin D. Roosevelt. El esquema tributario resultante de una eventual victoria de Biden en las próximas elecciones de noviembre queda resumido de la siguiente manera:

- Aumento de la tasa del impuesto sobre la renta empresarial del 21 por ciento al 28 por ciento (a partir del año fiscal 2025)

- Aumento del impuesto mínimo alternativo corporativo introducido en la Ley de Reducción de la Inflación del 15 por ciento al 21 por ciento (a partir de 2024)

- Cuadruplicar el impuesto a la recompra de acciones implementado en la Ley de Reducción de la Inflación del 1 por ciento al 4 por ciento (a partir de 2024)

- Hacer permanente la limitación de pérdidas comerciales excesivas para las empresas de paso

- Limitar aún más la deducibilidad de la compensación de los empleados según la Sección 162

- Aumento de la tasa impositiva global sobre ingresos intangibles de baja tributación (GILTI) del 10,5 por ciento al 21 por ciento, calcular el impuesto jurisdicción por jurisdicción y revisar las reglas relacionadas

- Derogar la tasa impositiva reducida sobre los ingresos intangibles derivados del extranjero (FDII)

- Ampliar la base del impuesto sobre la renta neta de inversiones (NIIT) para incluir ingresos comerciales no pasivos y aumentar las tasas del NIIT y el impuesto adicional de Medicare para alcanzar el 5 por ciento sobre ingresos superiores a $400,000

- Aumento del impuesto sobre la Renta individual al 39,6 por ciento sobre ingresos superiores a $400 000 para declarantes solteros y $450 000 para declarantes conjuntos (a partir de 2024)

- Gravar las ganancias de capital a largo plazo y los dividendos calificados a las tasas ordinarias del impuesto sobre la renta para Ingreso imponible por encima de US$ 1 millón de dólares, y gravar las ganancias de capital no realizadas en caso de fallecimiento por encima de una exención de US$ 5 millones, revirtiendo parcialmente la reforma de George Bush (2001-2003)

- Triplicar los aranceles de importación para el acero y el aluminio provenientes de China, desatando una nueva guerra comercial con el gigante asiático

Pese a las subas impositivas, la administración Biden no propone un sendero sostenido de reducción del déficit fiscal, ya que la mayor parte del paquete tributario se vería acompañado por nuevas expansiones presupuestarias.

Y a diferencia de la estrategia seguida por el expresidente Donald Trump, la guerra comercial con China que propone desatar Biden se produciría en un contexto de profunda caída en la competitividad fiscal de Estados Unidos, todo lo contrario a lo que ocurrió entre 2017 y 2020 (cuando las empresas estadounidenses disfrutaron de fuertes recortes impositivos).

Esto deja a Estados Unidos en una posición comparativamente difícil para forzar una nueva “tregua” con China en la cual se flexibilicen controles cambiarios o medidas arancelarias proteccionistas, como sí ocurrió tras el último acuerdo firmado en 2020.

Economía

Con Milei, los bancos vuelven a cumplir su función fundamental: Prestarle dinero a familias y empresas y no al Estado

Se redujo drásticamente la absorción de crédito a través del Estado nacional y el Banco Central, y se amplía la cantidad de recursos disponibles para ser prestados al sector privado productivo. La política económica del Gobierno produjo un punto de inflexión para el sistema financiero.

Desde la caída de la convertibilidad y el rebrote inflacionario en la Argentina, la proporción de crédito retenido deliberadamente por el sector público fue creciendo incesantemente en los últimos años.

El Estado se adueñó de una parte creciente en la cantidad de pesos disponibles generados por el ahorro del país, y en consecuencia se redujo la proporción canalizada por el sector privado (las familias y las empresas). Mientras que el crédito al sector privado superaba holgadamente el 20% del PBI durante el menemismo, al término del último experimento kirchnerista consiguió superar a duras penas el 7% del PBI en 2023.

A partir de diciembre de 2023, la política económica ejecutada por el Presidente Javier Milei y el ministro Luis Caputo se propuso un giro drástico en la direccionalidad del crédito argentino. El superávit financiero del Sector Público Nacional (SPN) permitió liberar una gran masa de recursos para el sector privado, algo que hasta el momento parecía completamente imposible.

Por primera vez desde 2018 se produjo un rebrote de créditos hipotecarios, nuevamente atados a la unidad UVA más un cierto margen de rendimiento en términos reales. Estos créditos no solo permiten la reapertura del mercado de crédito inmobiliario, sino que además implican una fuerte presión para aliviar los aumentos sobre los precios de los alquileres.

A partir de la nueva política económica, los bancos privados debieron replantearse la canalización del crédito. El Gobierno nacional dejó de incurrir en amplias licitaciones por encima de sus posibilidades para financiar el déficit (las licitaciones actuales solo refinancian la deuda interna), y el Banco Central profundizó su agresiva política de rebajas en la tasa de interés que pagan los Pases (ahora hasta el 60% nominal anual).

Todo esto abrió la posibilidad de volver a financiar a las familias vía hipotecas, y a las empresas a través de diversos proyectos de inversión productiva. El Gobierno espera que este efecto, habitualmente llamado “crowding-in” o desplazamiento positivo, contribuya activamente a la reactivación de la actividad económica a partir del segundo semestre del año.

Dada la fuerte credibilidad en la política económica, el mayor ahorro del sector público (efecto recesivo) podría ser compensado por un repunte de la inversión del sector privado por la vía del crédito (efecto expansivo).

Argentina

De la mano del superávit financiero, Toto Caputo anunció rebajas de impuestos y de aranceles para la industria automotriz

El ministro de Economía impulsó una rebaja de tributos y aranceles sin precedentes para liberalizar el mercado de los autos en Argentina.

Este viernes, el ministro de Economía Luis Caputo pateó el tablero con un fuerte anuncio en favor de los argentinos. A través de sus redes sociales, anunció un paquete de reducciones impositivas destinadas a brindar mejores condiciones de competitividad a las fábricas y autopartistas en cuanto a sus exportaciones.

Las medidas, tomadas apenas 15 días después de su reunión con los ejecutivos de las terminales automotrices agrupadas en ADEFA, están diseñadas para reducir aranceles e impuestos con el objetivo de mejorar las condiciones de producción en el sector automotor argentino.

Durante la reunión, las fábricas locales expresaron su preocupación por la elevada carga impositiva que afecta a la industria nacional y su falta de competitividad frente a los fabricantes de la misma marca en otros países. Estas medidas están principalmente orientadas a fortalecer las exportaciones.

El ministro de Economía destacó "una rebaja de aranceles e impuestos dirigida a beneficiar a un sector que representa el 10% de la producción total industrial y que genera más de 75,000 empleos".

Caputo también señaló que se mantendrá la exención de derechos de exportación para las exportaciones incrementales, un beneficio que estaba en vigor desde 2021 y que se aplicará a aquellos fabricantes que superen sus volúmenes de ventas al exterior año tras año. Además, anunció la sistematización y digitalización del régimen de Reposición de Existencias (Repostock).

Esta medida tiene como objetivo proporcionar un incentivo a las empresas que aumenten sus exportaciones con respecto al año 2020, eximiéndolas del pago del 4,5% de aranceles de importación habitual sobre el porcentaje de exportaciones que representen un incremento.

La digitalización del proceso de producción y stock, como parte del Régimen de Reposición de Existencias, aborda una preocupación fundamental del sector autopartista al permitir la discriminación entre las partes destinadas a la exportación y las destinadas al mercado interno. Esto facilitará la aplicación de reducciones o exenciones de impuestos y aranceles sobre las mercaderías producidas para exportar, lo que beneficiará a los fabricantes de autopartes.

En este sentido, el ministro de Economía destacó que estas medidas posibilitarán que los proveedores vendan partes a las terminales con una rebaja de aranceles e impuestos, lo que resultará en una disminución del costo de las autopartes nacionales destinadas a la exportación.

En cuanto a los aranceles específicos, mencionó que los aranceles de moldes de metal utilizados por la industria automotriz se reducirán del 35% al 12,6%, mientras que los aranceles de moldes de inyección plástica pasarán del 24% al 12,6%.

Aunque el anuncio no especifica el monto exacto de la reducción ni la fecha exacta de entrada en vigencia, estas medidas representan un paso significativo para mejorar la competitividad del sector y promover las exportaciones de autopartes argentinas.

La decisión de reducir la carga impositiva sobre los moldes y matrices para fabricar autopartes busca incentivar la inversión en la industria autopartista local y promover la instalación de nuevas empresas en Argentina. Anteriormente, los altos impuestos asociados a estos componentes hacían más conveniente importar repuestos terminados desde otros países, como Brasil o China. Esta reducción de costos contribuirá a hacer más competitiva la producción nacional de autopartes y a fomentar la fabricación local.

Además, la medida de homologar los ensayos de Licencias para la Configuración de Modelos (LCM) con Brasil a partir de junio reducirá la duplicación de ensayos entre ambos países. Esto no solo impactará en la reducción de costos de homologación de nuevos modelos de autos, sino que también agilizará el proceso al eliminar la necesidad de realizar pruebas redundantes en ambos países.

En consecuencia, esta medida no solo beneficiará a la industria automotriz en términos de costos y eficiencia, sino que también facilitará el comercio entre Argentina y Brasil en este sector.

“Vemos como una excelente señal las medidas que enumero el Ministro de Economía, Luis Caputo. Forman parte del trabajo que veníamos realizando de manera conjunta con el fin de contar con herramientas que contribuyan a mejorar la competitividad exportadora de la industria automotriz”, destacó Martín Zuppi presidente de ADEFA.

De Kevin Frank para La Derecha Diario.

La reforma tributaria que propone Biden amenaza con destruir hasta 788.000 puestos de trabajo a tiempo completo para el año 2025

AstraZeneca admitió ante un tribunal británico que su vacuna contra el COVID puede causar trombosis

Llegó la hora de apretar el puño contra la delincuencia: Motochorros dejaron paralítico a un Policía Federal y mataron a su novia

Gracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

Histórica caída del Riesgo País: Se desplomó más de un 40% en lo que va de la gestión Milei y es el más bajo en 5 años

Milei y Caputo evitaron la hiper: Por el fin de la emisión, se espera una inflación abajo del 100% en los próximos 12 meses

-

Economíahace 6 días

Economíahace 6 díasGracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

-

Argentinahace 2 semanas

Argentinahace 2 semanasEs hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

-

Economíahace 1 semana

Economíahace 1 semanaHistórica caída del Riesgo País: Se desplomó más de un 40% en lo que va de la gestión Milei y es el más bajo en 5 años

-

Argentinahace 2 semanas

Argentinahace 2 semanasMilei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación

-

Argentinahace 5 días

Argentinahace 5 díasMilei y Caputo evitaron la hiper: Por el fin de la emisión, se espera una inflación abajo del 100% en los próximos 12 meses

-

Economíahace 2 semanas

Economíahace 2 semanasCaída en picada de la inflación: Los precios mayoristas subieron un 5,4% en marzo, después de haber alcanzado la hiper en diciembre del año pasado

-

Argentinahace 1 semana

Argentinahace 1 semanaEn la UNC obligan a estudiantes a ir a la marcha del 23 para aprobar materias: Si no van, tienen que cumplir horario en un gremio docente

-

Economíahace 4 días

Economíahace 4 díasEl esfuerzo vale la pena: La inflación núcleo cerró en 0% en las últimas cuatro semanas, la variación más baja desde 2013