Economía

El legado de Margaret Thatcher en Inglaterra: La gestión que rescató a la economía británica del desastre laborista

Se consolidó el crecimiento económico con políticas liberales, se erradicó el problema inflacionario en Inglaterra y se eliminó el déficit fiscal. La economía del Reino Unido atravesó un drástico proceso de modernización a partir de las masivas privatizaciones, y se recuperaron los servicios públicos.

El pasado 8 de abril se cumplió un nuevo aniversario del fallecimiento de Margaret Thatcher, la primera mujer en ocupar el cargo de Primer Ministro del Reino Unido, entre 1979 y 1990, y lo hizo en representación de un renovado conservadurismo británico que gracias a ella recuperó la filosofía liberal en temas relacionados a la economía.

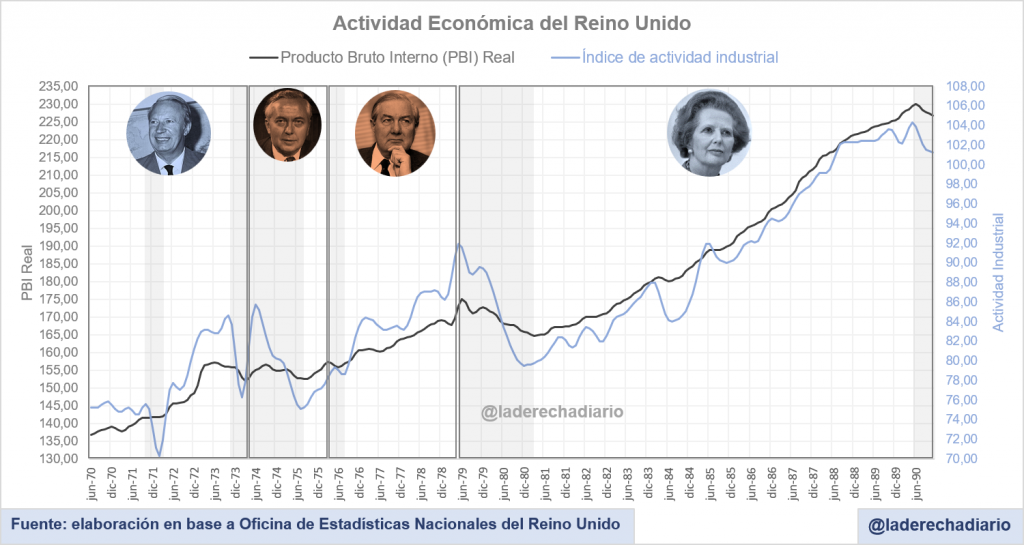

Bajo su administración, el Reino Unido logró superar los episodios de estanflación crónica. La actividad económica real acumuló un crecimiento del 31% entre mayo de 1979 y noviembre de 1990, mientras que la producción industrial se expandió en un 10% después de casi siete años de estancamiento desde la crisis de 1973.

Thatcher sentó los precedentes de la economía moderna, sus reformas trascendieron su Gobierno y fueron mayormente mantenidas y convalidadas por las sucesivas administraciones de los “nuevos laboristas” a partir de 1997, que no les quedó otra opción que emular sus políticas económicas para lograr el voto popular.

Cuando la propia Thatcher fue interpelada para responder cuál consideraba como el principal logro de su gestión, simplemente respondió: “Tony Blair y el nuevo laborismo. Hemos obligado a nuestros adversarios a cambiar de opinión”.

Reforma del Estado y eliminación del déficit fiscal

Al momento de asumir la gestión, el Reino Unido atravesaba una crisis fiscal heredada del viejo laborismo británico. La principal fuente de financiamiento del déficit fiscal era la monetización del Banco de Inglaterra a través de la emisión y los giros al Tesoro, habiendo agotado los importantes superávits fiscales de la década anterior incluso a pesar de la excesiva presión tributaria.

El programa de Thatcher llevó a cabo una profunda reforma del Estado para bajar las tasas impositivas, alentar el crecimiento económico de largo plazo con políticas de oferta (en contraste con las políticas de demanda promulgadas por los laboristas), y disminuir el peso del sector público en la economía británica.

El gasto público total del Reino Unido se redujo del 41% del PBI en 1979 al 34,8% para el año 1990, el mayor ajuste presupuestario de la historia británica desde la finalización de la Segunda Guerra Mundial. Asimismo, desde 1988 se eliminó completamente el déficit fiscal financiero (incluyendo el pago de intereses de deuda), y entre 1989 y 1990 el Estado registró superávits mayores al 1,5% del PBI. Esto permitió estabilizar el stock de la deuda pública y moderar la carga de los intereses.

Al mismo tiempo fueron rebajados los principales impuestos responsables de la recaudación nacional. La tasa marginal máxima del impuesto a las Ganancias cayó del 98% al 40% entre 1977 y 1990, mientras que la tarifa nominal promedio descendió del 72% al 32,5% en el mismo período. La tasa más baja del impuesto a la renta disminuyó del 40% al 25%, por lo que la totalidad de los contribuyentes percibieron la rebaja impositiva.

La tasa más elevada del impuesto a la herencia se redujo del 75% al 40% entre 1982 y 1986, y esta reforma prevalece hasta el día de hoy. La carga tributaria para las utilidades no distribuidas de las grandes empresas se redujo del 52% al 35%, mientras que para las pequeñas y medianas la tasa cayó del 40% al 25%.

Liberalización de precios y combate a la inflación

La administración Thatcher desarticuló el arsenal de regulaciones y controles que habían sido impuestos por los sucesivos Gobiernos laboristas para tratar de contener (sin mayor éxito) el aumento de los precios. El Gobierno conservador abolió los controles de precios pautados por la Comisión de precios y la Junta de Pagos en julio de 1979, y estos organismos fueron finalmente desmantelados ley de competencia de 1980.

Hacia octubre de 1979 la administración decidió eliminar completamente todos los controles cambiarios que aún operaban en el país. Hasta entonces, regía la Ley de control de cambios de 1947 aprobada por los laboristas, que desde la gestión del exministro Harold Wilson restringía la cantidad de libras que podían retirarse del país o la cantidad de divisa que podían adquirirse.

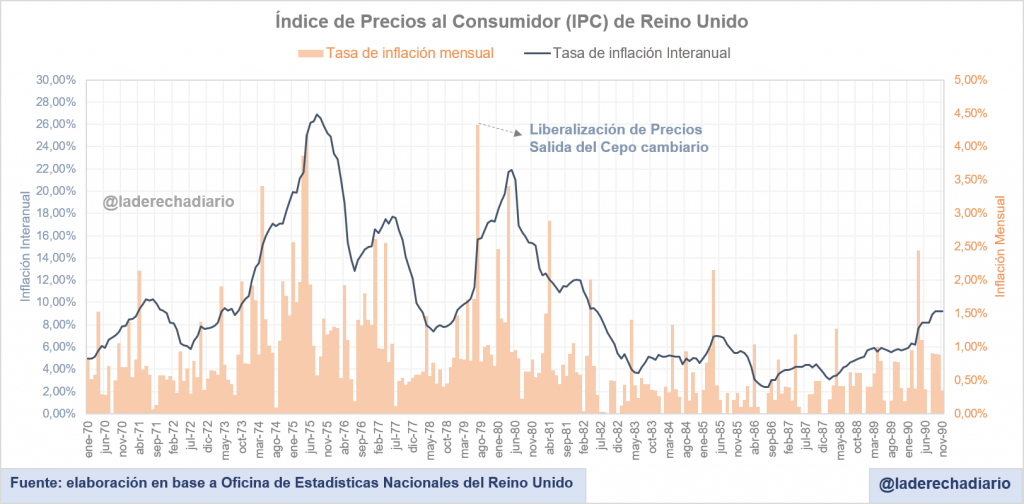

Estas medidas provocaron un sinceramiento de precios que desembocó en un salto del IPC de casi 5% en julio de 1979, y la inflación escaló al 22% interanual en mayo de 1980. Una vez eliminadas las distorsiones heredadas del laborismo, el Gobierno emprendió un estricto programa de ajuste monetario para limitar la oferta de dinero y mitigar la inflación.

La inflación retrocedió a un solo dígito a partir de febrero de 1982, y promedió el 5% entre 1983 y 1990. El programa económico de Thatcher permitió volver a anclar las expectativas inflacionarias, permitiendo una gran moderación de la nominalidad que perduró hasta la llegada de la pandemia en 2020.

Las masivas privatizaciones

La economía del Reino Unido atravesó un ambicioso proceso de modernización a través de la privatización de los principales servicios públicos. Se enterró el “Estado empresario” como interventor activo en la economía, para limitarse a una función estrictamente subsidiaria y garante de reglas de juego estables para la iniciativa privada.

Las privatizaciones más importantes conectadas por la administración de Margaret Thatcher:

- Aeroespacial británica (1981)

- Puertos británicos asociados (1983)

- Telecomunicaciones británicas (1984)

- Caja de Ahorros Fiduciaria (1985)

- Empresa petrolera Britoil (1985)

- Helicópteros de British Airways (1986)

- Empresa de Gasolina británica (1986)

- Rolls Royce (1987)

- Autoridad de Aeropuertos Británicos (1987)

- Empresa tecnológica ISTEL (1987)

- Autobús Leyland (1987)

- Aerolíneas británicas (1987)

- Conglomerado automotriz Leyland (1988)

- Ingeniería ferroviaria británica (1988)

- Empresa de Acero Británico (1988)

- Empresa Nacional de Autobuses (1988)

- Empresa británica de fabricación naval (1989)

- Red de distribución de agua en Inglaterra y Gales (entre 1989 y 1990)

El exministro de Hacienda Nigel Lawson, lamentablemente fallecido el pasado 3 de abril, fue una pieza clave para consolidar el proceso de privatizaciones. Fue considerado como una de las figuras más prominentes del gabinete de Thatcher. También contribuyó en aspectos técnicos para la reforma del sistema impositivo, la abolición de los controles cambiarios y el ordenamiento de las finanzas públicas.

Economía

Francia rumbo a la quiebra: Vuelve a bajar la calificación crediticia de los bonos franceses y el déficit fiscal alcanza valores récord

El desequilibrio presupuestario en las finanzas del país galo ya es el más extremo registrado desde la pandemia, a pesar de que la actividad económica se recuperó del impacto desde hace dos años. El elefantiásico Estado francés se hace imposible de sostener.

La administración de Emmanuel Macron no solamente deja al país a merced de una peligrosa radicalización política encarnada por el espacio de Melenchon, sino que además deja una economía completamente desgastada tras años de un modelo que parece totalmente agotado.

La economía francesa registra las tasas de crecimiento más bajas de su historia, apenas pudiendo recuperar del impacto provocado por la pandemia entre 2020 y 2021, pero no pudiendo recuperar su tendencia de crecimiento anterior a dicho evento.

En los mercados financieros, los bonos franceses volvieron a sufrir un nuevo revés de confianza, ya que la mayoría de las agencias calificadoras de riesgo decidieron rebajar la puntuación de la deuda francesa hace solo un mes, después de haberlo hecho en junio del año pasado. Fitch Ratings, Moody’s y Standard & Poor’s siguieron esta tendencia con respecto a la evaluación de los bonos que emite el Estado francés.

El déficit fiscal primario de Francia llegó a representar el 3,77% del PBI en el último trimestre del año pasado, según las más recientes estadísticas del Banco Central Europeo. Se trata del quinto trimestre conductivo en que empeora el resultado presupuestario, incluso antes del pago de intereses de deuda (cada vez mayores).

De hecho, y sin considerar el impacto que generó la pandemia, Francia mantiene el déficit primario más drástico de los últimos 12 años, y el incesante clima de inestabilidad política no arroja ninguna perspectiva medianamente optimista.

Si se suma el pago de intereses a cuenta de la deuda pública, el resultado consolidado del país galo marcó un rojo de casi el 5,5% del PBI en el último cuarto del año 2023, y no se veía un nivel semejante desde la salida de la crisis internacional de 2008 o la pandemia de 2020. La diferencia entre aquellos dos escenarios de crisis con respecto a la situación actual, es que en este momento la economía francesa no se encuentra en recesión, sino que continúa reteniendo un anémico crecimiento.

Economía

El Gobierno anuncia la desregulación del mercado de Warrants, con el objetivo de favorecer el crédito para familias y empresas

Desde diciembre del año pasado la administración de Milei desreguló una serie de mercados en tiempo récord, y los primeros resultados ya están a la vista en el caso del sector inmobiliario. La mayor desregulación permite aceitar mejor el funcionamiento del aparato productivo.

El Ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, anunció un importante avance en la desregulación y modernización del mercado financiero argentino: cesarán las restricciones inútiles y arbitrarias que hasta ahora existían para la emisión de Warrants.

Como explicó el propio Ministro, los Warrants permiten certificar la propiedad de un cierto bien por parte de un productor y con ello se facilita su trazabilidad en el mercado financiero. Son instrumentos que permiten convertir de manera muy sencilla algo físico, en una suerte de garantía para poder acceder a créditos.

Asimismo, estos instrumentos también se pueden intercambiar y vender en los mercados secundarios, lo cual habilita toda una serie de facultades para su emisor. En países como Estados Unidos, es común que los warrants se emitan y se negocien libremente en los mercados extrabursátiles.

Pero hasta ahora, Argentina se diferenciaba de la mayor parte de las economías modernas porque restringía excesivamente la emisión de estos instrumentos, hasta el punto de que únicamente 10 empresas en todo el país estaban autorizadas a hacerlo, algo completamente arbitrario y perjudicial para el desarrollo de este mercado (especialmente para las pequeñas y medianas empresas).

Por otra parte, se desregularon los diferentes usos permitidos para la emisión de Warrants, con lo cual podrán ser utilizados para canalizar el crédito hacia la actividad minera, la industria manufacturera, el sector energético, el sector agropecuario, etc.

Estas medidas, en conjunto con el mayor espacio para el crédito privado y la mayor estabilidad de precios, permitirán abaratar la financiación de múltiples proyectos de inversión, especialmente en donde más se necesitan.

También supone un fuerte impulso para la competitividad de las empresas argentinas frente al exterior, ya que ahora dispondrán de una herramienta que sus competidores ya hacían uso desde hace tiempo en los mercados más modernos y desarrollados.

Economía

El socialismo español está a punto de quebrar el sistema jubilatorio por cuarta vez en la historia del país

La administración del PSOE se niega a permitir cambios profundos sobre el sistema de seguridad social español, y todas las proyecciones futuras sugieren que se volverá un verdadero agujero negro para las finanzas públicas y una masiva disparada del gasto estatal.

El gobierno del presidente socialista Pedro Sánchez está sentando las bases para una bomba fiscal que repercutirá sobre las finanzas del Estado español a lo largo de los próximos años, comprometiendo así el pago de las futuras pensiones.

Pese a las tímidas reformas esgrimidas por el Ministro socialista José Luis Escrivá, solamente al término de 2023 la seguridad social española registró un desequilibrio descomunal equivalente a los 8.200 millones de euros, y no hará más que empeorar año tras año en ausencia de reformas estructurales.

De esta manera, el sistema de reparto estatal de España se encamina a su cuarta quiebra histórica, y las consecuencias de este hecho ya son conocidas: los parámetros del sistema deberán nuevamente reformularse en detrimento del bienestar de la sociedad, sin ninguna otra alternativa posible dentro del sistema que ofrece el Estado.

Bajo un régimen de capitalización individual, dichas reformas no serían necesarias, pero España no cuenta ni siquiera con la asistencia de una mínima participación privada en la inversión de los fondos públicos de pensión, y los planes privados existentes se encuentran sumamente regulados y restringidos.

Los resultados del sistema de reparto español y la falta de futuro

Tal y como se encuentra diseñado el esquema previsional español, y dada las políticas aplicadas por el oficialismo, se encamina hacia una nueva quiebra generalizada que repercutirá mediante menores beneficios para los cotizantes, y mayores impuestos para las generaciones futuras.

La primera gran quiebra del sistema de reparto se produjo en 1985, durante la presidencia socialista de Felipe González. Por aquel entonces, se decidió trasladar el problema hacia adelante: se decidió extender el período mínimo de cómputo (el tiempo para calcular el importe de la prestación social) de 2 a 8 años, y la base salarial para la cotización a partir de los 15 años anteriores a la jubilación (antes 10 años).

Pese a los cambios, en 1997 el sistema volvió a quebrar, y la administración de Aznar decidió extender el período de cómputo hasta los 15 años, y elevar el período de cotización de referencia de 15 a 35 años, lo cual redujo sustancialmente el valor de las jubilaciones reconocidas (generalmente los últimos años trabajados mantienen niveles salariales superiores a los primeros, en la vida laboral de cualquier persona).

Todo esto le dio holgura al sistema por casi una década más, pero finalmente en 2011 el sistema de reparto español quebró por tercera vez, y de manera alarmante. Para postergar el inminente colapso, se extendió la edad mínima de jubilación de 65 a 67 años (gradualmente), el período de cómputo subió de 15 a 25 años, y el período de años salariales de referencia se incrementó de 35 a 37 años. Paralelamente, las jubilaciones dejaron de estar indexadas a la inflación.

Las sucesivas reformas solo postergaron los mismos problemas hacia adelante, pero el dato más alarmante es que se agotan cada vez más rápido. Esta vez, el Gobierno socialista ni siquiera está dispuesto a cargar con el costo político que supondría una cuarta reforma restrictiva, condenando así a millones de personas a una eventual (y más violenta) reforma en el futuro cercano.

Empieza la recuperación: En lo que va de 2024, los salarios le ganaron a la inflación y crecen en términos reales mes a mes

Argentina se convierte en el primer país de América Latina en registrar una sociedad con capital integrado por criptomonedas

Se pidió el desalojo forzoso del grupo mapuche Lof Paillako: "La única bandera que va a flamear allí es la Argentina"

Todo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

Cae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

Gracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 6 días

Argentinahace 6 díasTodo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

-

Argentinahace 4 días

Argentinahace 4 díasCae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

-

Argentinahace 4 días

Argentinahace 4 díasGracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 3 días

Argentinahace 3 díasEn medio de un conflicto con Jorge Macri, el Sindicato de Camioneros ordenó hacer montañas de basura en varios puntos de la Capital

-

Argentinahace 3 días

Argentinahace 3 díasMilei derogó la Ley de Alquileres y la oferta de departamentos aumentó un 300% en los primeros 6 meses del año en CABA

-

Economíahace 1 semana

Economíahace 1 semanaRecuperación económica: La actividad creció 2,3% en mayo y puso fin al colapso económico que había disparado el Massazo

-

Estados Unidoshace 1 día

Estados Unidoshace 1 díaNo falla: El transexual Ava Kris Tyson abandona el canal de Mr. Beast tras ser denunciado por acoso a menores de edad

-

Argentinahace 4 días

Argentinahace 4 díasLa Justicia le rechazó un reclamo de $556 millones al Estado por parte de la Universidad de Madres de Plaza de Mayo