Economía

El programa fiscal de Biden y los demócratas: menos crecimiento, más deuda y menos trabajo

Según el reconocido economista liberal Daniel Lacalle, el programa fiscal de Joe Biden no logrará los resultados que promete y terminará siendo una traba para el crecimiento de Estados Unidos.

De la mano de Joe Biden y el Partido Demócrata, se busca aprobar una propuesta fiscal para aumentar el tamaño del Estado en la economía norteamericana trasladando este costo a los ciudadanos.

El economista liberal Daniel Lacalle analizó en su blog personal la política fiscal del presidente Biden, y concluyó que es fuertemente contraproducente para garantizar el crecimiento económico. En concreto, la gestión de los demócratas solo llevará a un nivel de deuda más alto, con menor crecimiento y menos puestos de trabajo.

Lacalle resaltó que aún bajo las proyecciones más optimistas del propio gobierno de Biden, la tasa de crecimiento tendencial sobre el Producto Bruto Interno sería exactamente la misma que había antes de la pandemia.

En otras palabras, la propia administración de Biden deja ver que el efecto de las políticas fiscales planteadas podría ser insignificante. El economista explica que el Congressional Budget Office (CBO) estima un crecimiento real promedio del 1,7% entre 2020 y 2030 en un escenario más realista.

Ad

Estas últimas estimaciones se encuentran incluso por debajo del crecimiento del PBI potencial en el largo plazo, lo que indica que la economía de Estados Unidos estaría en un pésimo desempeño.

Para la Tax Foundation, y en sintonía con el análisis de Daniel Lacalle, los estímulos fiscales de los demócratas solo tendrían un efecto real positivo en el corto plazo, cuando los agentes aun no se han anticipado a las medidas en término reales.

Sin embargo las mayores erogaciones demandan la aprobación de un paquete impositivo sumamente restrictivo sobre la actividad, y cuyo efecto podría verse replicado cada año.

La política fiscal de Biden y los demócratas no generará un impacto superlativo en materia de crecimiento, pero el costo de mantener un nivel de gasto de US$ 6 billones se traducirá en un masivo endeudamiento y una mayor carga de intereses sobre los ciudadanos americanos.

Lacalle explica que el gasto público a nivel federal se mantendría en torno al 24,5% del PBI como promedio entre 2020 y 2030, una cifra holgadamente más elevada con respecto a la que hubo en los últimos 50 años.

El gasto “enquistado” que introduce el presidente Biden llega con mayores prestaciones sociales y servicios que nada tienen que ver con la obra pública o con programas de emergencia por la pandemia, sino que son gastos que se plantean como permanentes y difíciles de erradicar.

Ad

En términos del PBI se estima que la deuda pública llegaría a representar el 117% del producto para el año 2030, después de registrar una ligera estabilización entre 2020 y 2021.

Con un Congreso dominado por el Partido Demócrata, el presidente Biden tiene vía libre para avanzar en contra de la responsabilidad fiscal.

El pobre desempeño en términos de actividad se traducirá en un ritmo muy modesto para la generación de puestos de trabajo.

Nuevamente de acuerdo a estimaciones oficiales del Gobierno norteamericano, la desocupación llegaría a un promedio del 4,8% entre 2020 y 2030, y 4,1% entre 2025 y 2030, cifras superiores a las que hubo entre 2017 y 2019 bajo la administración de Donald Trump.

Por su parte, Daniel Lacalle advierte que, pese a los escenarios adversos vinculados a las estimaciones oficiales, estas suelen pecar por ser excesivamente optimistas y, de hecho, pueden ser aun peores en la práctica.

Economía

Gracias al arduo trabajo monetario de Milei, el FMI estimó que la inflación será de 150% en 2024 y de 45% en 2025

A pesar de seguir sufriendo con la pesada herencia económica del kirchnerismo, el informe de perspectivas del Fondo Monetario Internacional proyecta el fin de la alta inflación en Argentina.

El más reciente informe de Perspectivas Económicas Mundiales (WEO) del Fondo Monetario Internacional (FMI) ratifica la previsión de un año de recesión para la economía argentina, caracterizado por una alta inflación, pero con una luz al final del camino: la inflación este año será casi la mitad que la del año pasado y el país dejará de tener alta inflación en 2025.

Como consecuencia del arduo trabajo en materia monetaria del gobierno de Javier Milei, se proyecta una recuperación significativa para el año 2025, con una marcada desaceleración en el índice de precios. Este escenario de crecimiento económico y un freno a la inflación es el mejor de los escenarios para el desarrollo de un país.

El FMI mantiene su proyección de una contracción del Producto Bruto Interno (PBI) argentino del 2,8% para el año 2024, en línea con su informe de principios de año. Esta cifra representa una caída menor en comparación con la expectativa del consenso de los economistas, reflejada en el Relevamiento de Expectativas de Mercado (REM) del Banco Central, que prevén una disminución del 3,5%.

En lo que respecta a la inflacion, según los datos proporcionados por el organismo multilateral, Argentina tendrá una inflación a lo largo de todo el año del 149,4%, casi la mitad de la inflación que tuvo el kirchnerismo en 2023, y una cifra inferior a la estimación del REM, que sitúa la inflación en el 189,4%.

Para el año 2025, se espera que la Argentina comience un fuerte camino de recuperación económica, y sea uno de los países con mayor crecimiento del PBI. Se mantendría la tendencia de desaceleración inflacionaria, con una reducción significativa de la inflación a un 45% en todo el año, la más baja en mucho tiempo, y se estima un crecimiento del 5% del PBI.

El Fondo contempla una mejora en el frente externo de Argentina. Después de registrar un déficit de cuenta corriente considerable del 3,5% del PBI el año pasado, se prevé que el país alcance un superávit del 0,9% tanto en el presente año como tambien en el próximo.

El economista jefe del organismo, Pierre Olivier Gourinchas, afirmó en una conferencia de prensa que, “en Argentina las autoridades están implementando un plan de estabilización muy ambicioso para restaurar la estabilidad macroeconómica”.

“Como saben, el plan se centra en un fuerte ancla fiscal que elimina, en particular, cualquier financiación del gobierno por parte del Banco Central, que fue uno de los factores que condujo a cifras de inflación muy elevadas en años anteriores. Y eso ya está mostrando sus efectos. Vemos esta fuerte caída de la inflación mes a mes”, aseguró.

“Por eso el progreso hasta ahora ha sido realmente impresionante. Las autoridades han podido registrar un superávit fiscal por primera vez en más de una década. Y, por supuesto, esto llevará algún tiempo y requerirá una implementación política firme. Es necesario hacer mucho más, y es necesario hacer mucho más en una escala más amplia”, afirmó.

El informe del FMI también proyecta un aumento en la tasa de desempleo para este año, alcanzando el 8%, aunque se espera una ligera reducción al 7,5% en 2025. Está dentro de lo esperado que las economías en las que cae la inflación repentinamente, sube la tasa de desempleo, ya que las empresas no pueden licuar más los salarios y si quieren reducir costos deben liberar mano de obra.

Para esto, el gobierno de Milei busca una ambiciosa reforma laboral, algo que ni el presidente Carlos Menem pudo introducir durante sus reformas, que permita alcanzar el pleno empleo en una economía completamente libre.

Por otro lado, el ministro de Economía, Luis Caputo, partirá hoy nuevamente hacia Washington para asistir a la Reunión de Primavera del Fondo Monetario Internacional (FMI). El objetivo del Gobierno es retomar las negociaciones sobre el programa en curso y, especialmente, obtener más divisas del Fondo y otros organismos multilaterales para levantar las restricciones cambiarias, y así poder acelerar la recuperación economica.

El evento del FMI se llevará a cabo desde el miércoles hasta el viernes en la capital estadounidense. El equipo económico tiene previsto realizar reuniones bilaterales con la directora Gerente del Fondo, Kristalina Georgieva; su segunda al mando, Gita Gopinath; y la secretaria del Tesoro y principal asesora económica de Joe Biden, Janet Yellen.

La comitiva también incluirá al secretario de Finanzas, Pablo Quirno, y al titular del Banco Central de la República Argentina, Santiago Bausili, quienes participarán en un encuentro organizado por el banco J.P. Morgan.

De Kevin Frank para La Derecha Diario

Economía

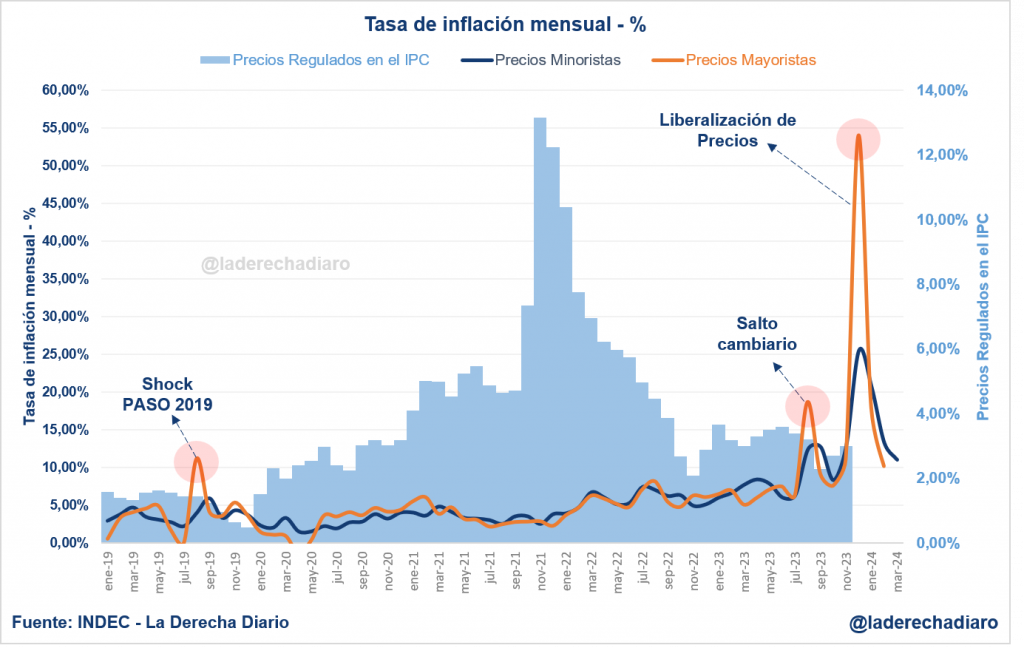

Se derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

El ajuste fiscal y monetario ejecutado por el Gobierno ya está demostrando sus primeros resultados concretos. La inflación de precios minoristas retrocedió al nivel más bajo en 6 meses, mientras que la caída es aún mayor en el segmento mayorista.

El INDEC confirmó que el Índice de Precios al Consumidor (IPC) marcó una suba del 11% al término del mes de marzo, en línea con las estimaciones de la mayoría de las consultoras privadas. Se acumuló una suba del 51,6% sobre el segmento minorista de precios en lo que va del año 2024, y la tasa de inflación interanual escaló al 287,9% como resultado del efecto de arrastre estadístico de meses pasados.

El sector que registró el aumento más alto fue previsiblemente la educación, con un salto del 52,7% mensual, lo cual se debe a efectos estacionales. Los servicios de salud aumentaron un 12,2%, las tarifas de transporte un promedio del 13%, y los alimentos y bebidas no alcohólicas un 10,5% (ligeramente por debajo del promedio general).

Esto marca una fuerte desaceleración inflacionaria con respecto al salto del 25,5% registrado en diciembre del año pasado, el 20,6% correspondiente a enero, y al 13,2% observado al cierre de febrero. Se alcanzó la variación más baja desde octubre del año pasado, cuando el IPC sufría un salto del 8,3% respectivamente.

El Gobierno consiguió retrotraer la tasa de inflación a los niveles previos a la devaluación de diciembre, pese a que todos los controles de precios minoristas fueron completamente eliminados. El programa Precios Justos fue felizmente desmantelado, así como los entes observadores de precios y los requisitos de información de costos para las empresas (instaurados a mediados de 2020).

La caída de la variación mensual de los precios mayoristas fue incluso mayor. El Índice de precios internos al por mayor (IPIM) registró una suba récord de hasta el 54% en diciembre de 2023, la hiperinflación que dejó plantada el kirchnerismo.

Pero la situación se revirtió rápidamente, y el IPIM registró una suba del 18% en enero y un 10,2% en febrero. Se espera una inflación mayorista de un solo dígito para el próximo dato que publicará el INDEC el próximo día miércoles. En este segmento del mercado, se acumuló una inflación del 29,9% en los primeros 2 meses de 2024.

El impacto de la política monetaria afecta de manera más directa a los precios al por mayor, luego se traslada el efecto a los precios minoristas, y finalmente sobre las variaciones salariales.

Las mediciones inflacionarias correspondientes a las primeras dos semanas de abril dan cuenta de una muy fuerte desaceleración, por lo que es altamente probable que las próximas mediciones del INDEC arrojen una variación de un solo dígito mensual, aún a pesar de la corrección de precios relativos (principalmente las tarifas de los servicios públicos).

De hecho, el Índice de precios básicos al por mayor (IPIB) registró un alza del 8,9% al término de febrero, un indicador del mercado mayorista que excluye el efecto de los impuestos. La variación acumulada en el primer bimestre del año fue del 26,9%.

La inflación con la que deben lidiar los productores está bajando a un ritmo sin precedentes desde el lanzamiento de la Convertibilidad. El INDEC también confirmó que el Índice de precios básicos del productor (IPP) registró un aumento del 8,7% en febrero, y la variación acumulada desde enero alcanzó el 27,7%.

Economía

Fuerte desaceleración de la inflación: Los precios de los alimentos sólo aumentaron un 0,6% en lo que va de abril

Así lo estimó el sondeo semanal de la consultora LCG, oficialmente registrando la variación más baja desde mediados de septiembre del año pasado. El ajuste fiscal y monetario que está llevando a cabo el Gobierno comienza a demostrar resultados plausibles en la realidad cotidiana de los supermercados.

Tras el fuerte salto de precios registrado a mediados de diciembre, el Gobierno del Presidente Javier Milei ejecutó un programa ortoxodo con el objetivo de evitar la hiperinflación latente que había dejado como herencia el kirchnerismo.

El ajuste fiscal y monetario tuvo como objetivo la no convalidación monetaria de los aumentos, y al mismo tiempo el avance hacia el ordenamiento de las principales variables macroeconómicas del país. Poco a poco, los resultados comienzan a estar a la vista.

La consultora LCG estima que el aumento de los alimentos y bebidas fue de sólo un 0,2% al cierre de la segunda semana de abril, la variación más baja jamás registrada desde septiembre del año pasado. Pero muy a diferencia de aquel entonces, esta vez se observa la misma cifra con precios completamente desregulados, y con una tendencia de la inflación marcadamente bajista.

El relevamiento de precios de LCG contempla una canasta de hasta 8.000 productos de consumo masivo (alimentos y bebidas) en 5 supermercados. Asimismo, se utilizan los mismos ponderados de precios que se emplean para medir el Índice de Precios al Consumidor de la Ciudad de Buenos Aires. Para la primera semana dio una suba de 0,4% y en lo que va de abril la suba de los precios de los alimentos solo acumula un 0,6%.

La desaceleración inflacionaria es cada vez más evidente. Incluso ampliando la gama de productos relevados (ya no tan solo alimentos), los resultados parecen similares. La consultora Econviews estimó que los precios de los grandes supermercados del Gran Buenos Aires registraron un alza de sólo el 0,8% en la primera semana de abril. Fue la variación más baja registrada en lo que va de la presidencia de Javier Milei.

Según el sondeo de Econviews, los aumentos más elevados se registraron en los productos de verdulería, mientras que las carnes permanecieron relativamente estables (hubo variaciones muy pequeñas) y hubo incluso rebajas en productos de perfumería.

Lo que se está registrando en la economía argentina es un reordenamiento de precios relativos. Aumentan por encima del promedio general aquellos rubros que más se vieron artificialmente atrasados durante los últimos cuatro años, como por ejemplo las prepagas y los servicios públicos (gas, electricidad, colectivos, trenes, agua, etc).

Este proceso resulta inevitable, no es más que la consecuencia de las distorsiones acumuladas por la administración anterior, y en particular la del exministro Sergio Massa. Los congelamientos e intervenciones irresponsables del pasado se están pagando con fuertes aumentos en el presente.

La película de Kicillof se burla de las victimas de la cuarentena: Entrevistamos a bonaerenses para que cuenten la verdadera historia

Gracias al arduo trabajo monetario de Milei, el FMI estimó que la inflación será de 150% en 2024 y de 45% en 2025

Milei rechaza las reformas tabacaleras que propone Martín Tetaz: “No vamos a quedar presos de peleas entre lobbys”

Argentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

Se derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

Argentina se rearma: Tras la compra de los F16 y el Hércules, Petri negocia la compra de LAVs neozelandeses y Strykers estadounidenses

-

Argentinahace 5 días

Argentinahace 5 díasArgentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

-

Economíahace 2 días

Economíahace 2 díasSe derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

-

Argentinahace 1 semana

Argentinahace 1 semanaArgentina se rearma: Tras la compra de los F16 y el Hércules, Petri negocia la compra de LAVs neozelandeses y Strykers estadounidenses

-

Argentinahace 4 días

Argentinahace 4 díasEn Carrefour no existe más la inflación: El supermercado anunció que no subirá más los precios por 3 meses

-

Argentinahace 5 días

Argentinahace 5 díasBase China en Neuquén: Los vecinos denuncian un hermetismo total y efectivos militares en suelo argentino

-

Economíahace 2 semanas

Economíahace 2 semanasSe derrumba la inflación: Los alimentos subieron sólo un 0,8% en la última semana de marzo, y el aumento promedio ya es el más bajo en lo que va del año

-

Argentinahace 2 semanas

Argentinahace 2 semanasVeteranos de Malvinas se pararon y se fueron de un homenaje cuando funcionarios kirchneristas se pusieron a hablar en contra de Milei

-

Argentinahace 1 semana

Argentinahace 1 semanaJorge Rial, el eunuco que construyó una docena de medios para vivir de la pauta oficial, se está quedando sin plata

Usted debe estar conectado para publicar un comentario Inicio de sesión