Economía

La gestión económica de Macri y el origen de la crisis que “le quebró el gobierno y le quebró la cabeza”

Después de un triunfo marcado por el optimismo en 2015, la gestión de Mauricio Macri fracasó a la hora de concretar reformas estructurales. A partir de 2018 la situación derivó en una recesión que destruyó moralmente al expresidente hasta el último día de su mandato.

El gobierno de la alianza Cambiemos había llegado al poder en 2015 con el ideario de instalar una agenda reformista sobre la economía argentina, pero las reformas estructurales necesarias para el país jamás llegaron a concretarse.

La falta en la corrección de desequilibrios derivó en una aguda crisis económica que terminó implosionando al gobierno de Macri y posibilitó el triunfo electoral del kirchnerismo.

Esto fue confirmado recientemente en una entrevista que dio Macri a Juana Viale (en el programa de Mirtha Legrand), donde dijo que la crisis del 2018 “quebró al gobierno y a mí me quebró la cabeza“. Pero, ¿Cómo se desenvolvió esta reciente crisis en Argentina?

El programa de estabilización de 2016

La gestión del expresidente Mauricio Macri comenzó con una rápida liberalización del mercado de cambios en diciembre de 2015, una medida que logró unificar los precios de las divisas y eliminó la cotización paralela o informal.

Al mismo tiempo, el expresidente del Banco Central Federico Sturzenegger jugó un rol importante dentro del programa de estabilización, pues logró sortear exitosamente el problema conocido como “sobrante monetario” que había dejado el kirchnerismo, a través de la emisión de pasivos remunerados llamados LEBACs para absorber los “pesos sobrantes” en la plaza financiera, y así evitar mayores niveles de inflación.

Sturzenegger estableció un programa de metas de inflación a partir del control de la tasa de interés como un método para influir en la formación de expectativas, conocido como “Inflation Target”. La credibilidad del Banco Central se sostenía en su independencia y las expectativas por la disminución gradual de la financiación monetaria del déficit. En una primera instancia el programa logró credibilidad.

Desde el punto de vista de los movimientos de capital y el acceso al crédito internacional, el gobierno de Cambiemos había decidido normalizar relaciones con acreedores internacionales, adquirir crédito para financiar los gastos del Tesoro, permitir nuevamente la entrada de capitales al país y concretar un blanqueo forzado o “exteriorización de capitales” que resultó exitoso.

El gradualismo y la reforma tributaria del 2017

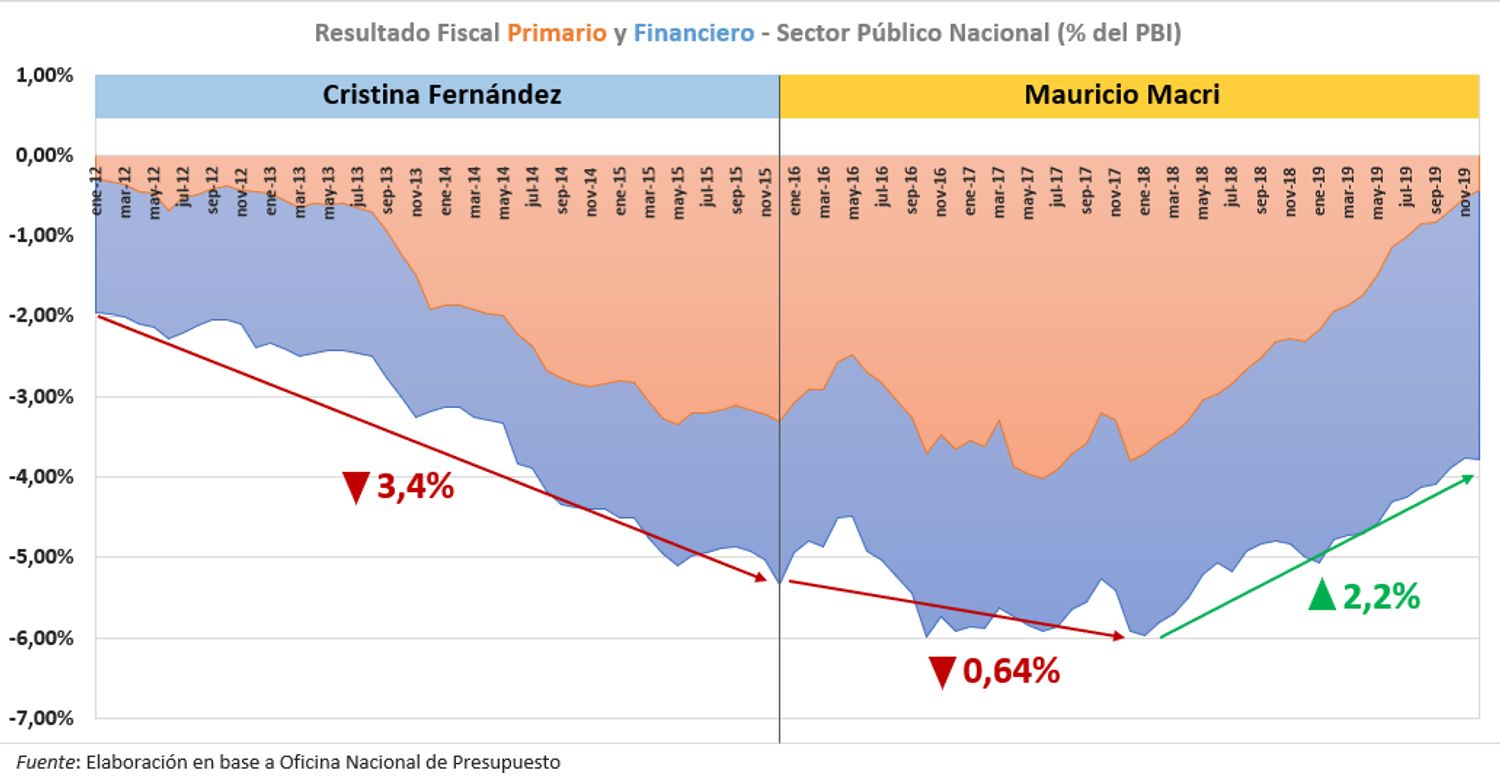

Desde el primer día de la gestión de Cambiemos se optó por una estrategia fiscal gradualista que suponía un esfuerzo reducido pero proyectado por un tiempo extenso, y principalmente sostenido por una fuerte corrección de tarifas públicas. Sin embargo, la política fiscal en los primeros 2 años de Macri no logró ni siquiera revertir el aumento del déficit primario y financiero, y prácticamente no se consiguió ningún tipo de resultado.

El gradualismo fiscal se transformó en estancamiento fiscal. El déficit primario del Sector Público Nacional había pasado de representar el 3,3% del PBI en diciembre de 2015 al 3,8% en diciembre de 2017 según las estadísticas de la Oficina Nacional de Presupuesto.

Considerando los intereses de deuda, el déficit aumentó de 5,3% del PBI a 5,9% del PBI en el mismo período.

Excluyendo las transferencias provistas por el Banco Central y la ANSES (que no eran ingresos genuinos del Estado), el déficit nacional pasó del 6,9% del PBI en 2015 al 9,5% del PBI en 2016, y volvió a estabilizarse en el 6,7% del PBI en 2017.

El desequilibrio financiero total llegó incluso a superar los 10 puntos del producto en 2016 si se tiene en consideración el déficit de las provincias. El gradualismo fiscal también se vio plasmado en la reforma tributaria del 2017.

La reforma buscaba un alivio fiscal para las ganancias empresariales reinvertidas, bajando la alícuota sobre los resultados no asignados y compensando con una mayor carga sobre la distribución de dividendos, con lo cual la carga consolidada se veía inalterada y postrada en el 35%.

A su vez, se incluyó un ligero aumento de distintos impuestos internos (con algunas excepciones), y se implementó un gravamen sobre la renta financiera, que afectaba intereses devenidos de la inversión en plazos fijos e incluso la compra-venta de títulos públicos. Este último tributo resultó ser increíblemente perjudicial para la economía y ni siquiera logró un gran desempeño recaudatorio.

La crisis del 2018 y el colapso de las metas de inflación

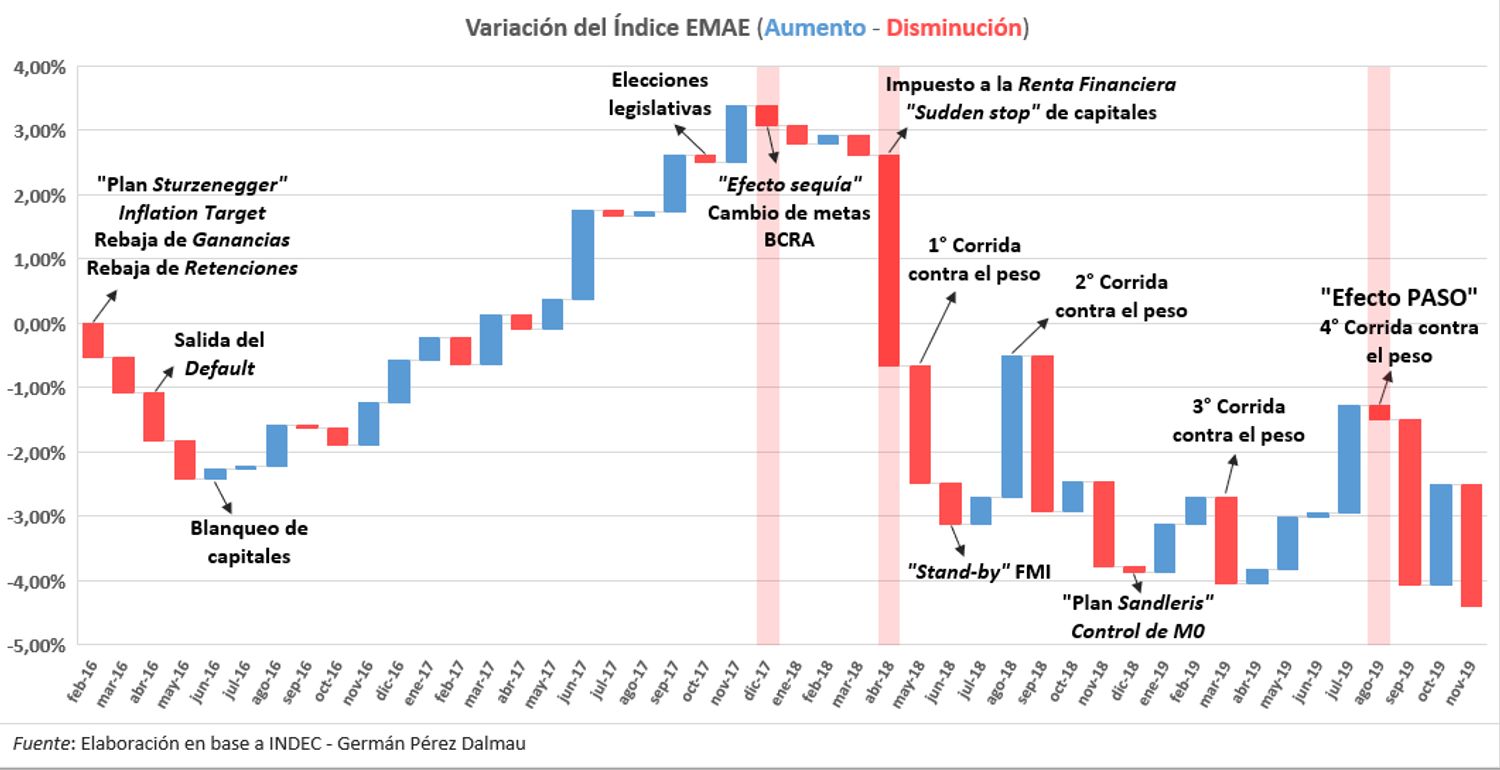

La trayectoria fiscal, las señales distorsivas que provocó la tributación sobre la renta financiera y la intervención del Banco Central terminaron por colapsar el programa de estabilización. El 28 de diciembre de 2017 el gobierno de Macri, apuntalado por Marcos Peña, decidió avanzar sobre la independencia del BCRA y se modificó el esquema de metas de inflación para “potenciar el crecimiento“.

Esta acción sepultó la credibilidad de la política monetaria y disparó las expectativas de inflación. La reglamentación del impuesto a la renta financiera en abril de 2018 y la falta de ajuste fiscal impactaron sobre la confianza de los tenedores de bonos públicos, que se negaron a seguir financiando al Gobierno, así como la de otro tipo agentes que ingresaban capitales al país.

En un contexto de ligera contracción de liquidez global para emergentes y en medio de una fuerte sequía, a causa de las malas decisiones Argentina experimentó una detención súbita en la entrada de capitales, o “Sudden-Stop”, que generó una aguda crisis económica y una fuerte corrida contra el peso.

La economía se derrumbó un 3,3% solamente en abril de 2018, y posteriormente un 1,8% en mayo. La corrida contra el peso provocó una abrupta devaluación que terminó por destruir la confianza en las metas de inflación, situación que terminó con la renuncia de Sturzenegger en junio y el retorno del país al FMI.

Según las propias palabras del expresidente Macri esta recesión “quebró su cabeza”; el caos económico se mantuvo presente por el resto de su gestión y desembocó en la pérdida de poder para su alianza política.

En su mismo testimonio, Macri dijo que a partir de ese momento tuvo enormes problemas de estrés a tal punto que llegaba a la Quinta de Olivos a las 7 u 8 de la noche y apagaba la televisión y los teléfonos y se ponía a ver Netflix.

Aunque el Gobierno recurrió a un crédito Stand-By del FMI en junio de 2018 para evitar el default, la detención súbita de capitales y la espiral inflacionaria no lograron superarse con éxito, desencadenando una segunda corrida contra el peso entre agosto y septiembre de ese año.

Para paliar la desorganización económica, Guido Sandleris como nuevo Presidente del BCRA introdujo un programa de control de la base monetaria y estableció “bandas de flotación” para intervenir en el mercado, en conjunto con un ajuste fiscal gradualista impulsado por Nicolás Dujovne, el entonces ministro de Economía.

Pero las medidas fueron tomadas demasiado tarde, pues llegaban en un contexto carente de toda la confianza que se había conseguido en 2016.

Colapso de la economía y derrota electoral en 2019

Sin ninguna credibilidad en el programa, la demanda de dinero continuó su sendero bajista entre 2018 y 2019 y, pese a la restricción de la oferta monetaria, se produjo una tercera corrida contra el peso en marzo de 2019 y un alza de la inflación.

Las medidas de estabilización fiscal, el apoyo del FMI y el programa de Sandleris comenzaron a tener un efecto positivo sobre la economía real que se visibilizó entre abril y julio del 2019.

Sin embargo, las consecuencias de casi 2 años de crisis se empezaron a notar en la calle. El desempleo, la caída de salarios frente a una inflación que nadie podía controlar y el cierre de empresas resultaron en un inesperado triunfo electoral del kirchnerismo en las primarias, que terminó de sepultar cualquier tipo de posibilidad de recuperación.

El pánico por el retorno de Cristina Kirchner al poder y su agenda del “Socialismo del siglo XXI” provocó una fuerte caída de los depósitos privados, un alza en las expectativas inflacionarias, caída en la demanda de dinero y una cuarta corrida contra el peso en agosto de ese año.

Con este último golpe el gobierno de Macri colapsó y retrocedió en las pocas reformas que había logrado implementar entre 2016 y 2017.

Antes de irse del poder reintrodujo el control de cambios, volvió a instalar a las retenciones al campo como un mecanismo de financiamiento y se volvió a recurrir abiertamente a la emisión monetaria para financiar al Tesoro.

Para diciembre de 2019 el país no solamente se encontraba inmerso en una profunda recesión sino que “las reglas de juego” eran indistinguibles a las que había en 2015, con mejores fundamentos macroeconómicos pero sin reformas estructurales, y nuevamente frente al retorno del kirchnerismo al poder.

Brasil

Los inversores internacionales huyen de Brasil y ya sacaron casi 5.000 millones de dólares del país por las medidas de Lula

Mientras se escapan los inversores de Brasil, el tipo de cambio del real con respecto al dólar ascendió a las 5,27 unidades y marcó una suba del 1,6% al cierre del día martes. Se trata del valor nominal más elevado de la gestión de Lula.

El dólar acumuló un alza del 8,7% de acuerdo a su paridad con el Real de Brasil desde el comienzo del año. Pero solamente al término de la rueda del día martes, el tipo de cambio se anotó una suba diaria superior al 1,6% y volvió a romper récords nominales.

La paridad del dólar llegó a los 5,27 reales al cierre del martes, el mayor valor registrado desde marzo del año 2023. La fuerte depreciación de la moneda brasileña destacó de entre otras divisas latinoamericanas que se vieron duramente afectadas por el accionar monetario conservador que recientemente adoptó la Reserva Federal de Jerome Powell.

La tasa de inflación de Estados Unidos para el mes de marzo superó las expectativas (subió ligeramente al 3,5%), con lo cual es más probable que la FED evite reducir su tasa de referencia en el corto plazo, o en su defecto que lo haga más lentamente. Esto repercutió en todas las divisas de la región, pero Brasil se vio afectado además por factores estrictamente internos.

La política fiscal del Gobierno socialista está fuera de control. El resultado primario del Gobierno federal (sin Estados locales ni municipalidades) marcó un rojo equivalente al 2,55% del PBI en febrero, el más alto desde el estallido de la pandemia. El Presidente Lula da Silva asumió su cargo habiendo heredado un superávit primario de 0,56 puntos del PBI en enero del año pasado.

Contabilizando la pesada carga de intereses que enfrenta el país vecino, el resultado financiero marcó un déficit récord de hasta el 7,7% del PBI en febrero, y no se veía algo semejante desde julio de 2021. Cabe señalar que cuando Lula asumió la presidencia del país, el déficit financiero representaba el 4,32% del producto bruto, casi se duplicó en 13 meses.

El Gobierno socialista cuestionó con dureza la independencia del Banco Central de Brasil, heredada de la administración de Jair Bolsonaro, pero al no poder revertir su autonomía se valió del endeudamiento como vía principal para solventar la brecha fiscal. La carga de intereses por la deuda pública se incrementó del 4,88% al 5,15% del PBI desde enero de 2023.

El descarrilamiento de la política fiscal hace mecha sobre la efectividad de la política monetaria, ya que pese a la autonomía legal, existen serias dudas sobre el sostenimiento del actual margen de déficit con persistente endeudamiento. En consecuencia, se reduce el efecto disciplinario de la tasa de referencia SELIC que aplica la autoridad monetaria, y con ello se proyecta un mayor impacto negativo sobre el nivel de actividad real.

Este contexto adverso provocó que Brasil pierda cada vez más atractivo para la inversión internacional. La firma Goldman Sachs recomendó abiertamente deshacer las posiciones en empresas públicas brasileñas debido a una mayor injerencia política del Gobierno, y como resultado de la falta de credibilidad en el desempeño futuro de Brasil, se registró una salida de por lo menos US$ 4.227 millones (21.000 millones de reales) por parte de inversores extranjeros en el país.

La repercusión de la depreciación del real será mayormente negativa sobre el saldo exportador de las empresas argentinas, más aún en un contexto de fuerte apreciación del peso frente al dólar.

Brasil

Reforma agraria en Brasil: Lula lanza un grotesco programa socialista para colectivizar la producción del campo

El Gobierno expropiará y repartirá discrecionalmente un total de 295.000 hectáreas de tierras públicas y privadas a indígenas y desempleados. El Estado se adueñará de una parte de todo lo que se produzca en las nuevas tierras reasignadas.

Con la asunción del socialismo en Brasil en enero del año pasado, se produjo un cambio radical en la política agraria del país. Se le puso fin a la concesión flexible de derechos de propiedad que emprendía la gestión Bolsonaro, y en su lugar, la administración de Lula da Silva lanzó una nueva reforma agraria a-la-China por decreto y sin pasar por el Congreso.

La reforma comprende el reparto de hasta 295.000 hectáreas de manera completamente discrecional, es decir, serán asignadas a dedo por Lula dependiendo de algún criterio arbitrario por parte de las autoridades competentes.

Las tierras se repartirán a indígenas y personas desempleadas. Con esta maniobra, el PT busca engrosar su influencia sobre los estratos más débiles de la población rural, que ahora podrían verse sometidos a una relación clientelista con el Gobierno.

El reparto afectará tanto a tierras de propiedad estatal como tierras privadas, que serán deliberadamente expropiadas en caso de que se determine el “abandono” por parte de sus propietarios, la misma excusa que utilizó el dictador chino Mao Tse Tung durante las reformas agrarias en China en la década del ’50.

A la par de estos movimientos, el Gobierno también lanzará un esquema de créditos subsidiados (y artificialmente baratos) para financiar la adquisición de maquinaria y semillas, con el fin de abastecer la eventual producción agrícola en las nuevas tierras reasignadas.

La mayor parte de la agricultura prevista para estos campos será meramente familiar y de subsistencia, sin mayores dotes de productividad y sin la posibilidad de generar exportaciones o divisas al país.

Esto es evidencia de la pésima asignación de recursos implícita en la reforma agraria del socialismo. Se retienen recursos valiosos que podrían haberse utilizado en otras áreas de la economía para producir más eficientemente, creando puestos de trabajo mejor remunerados.

Pero pese a todo esto, la reforma agraria de Lula establece que el Estado podrá apropiarse de una parte de toda la producción realizada en esas tierras, dando forma a una incipiente colectivización de la producción agraria.

Reformas agrarias de esta índole fueron implementadas en diversas partes del mundo, como por ejemplo México (1917), Bolivia (1953), Guatemala (1951), Cuba (1959) y Chile (1962-1973), y todas ellas registraron pésimos resultados en materia de productividad y eficiencia asignativa.

Economía

Gracias al arduo trabajo monetario de Milei, el FMI estimó que la inflación será de 150% en 2024 y de 45% en 2025

A pesar de seguir sufriendo con la pesada herencia económica del kirchnerismo, el informe de perspectivas del Fondo Monetario Internacional proyecta el fin de la alta inflación en Argentina.

El más reciente informe de Perspectivas Económicas Mundiales (WEO) del Fondo Monetario Internacional (FMI) ratifica la previsión de un año de recesión para la economía argentina, caracterizado por una alta inflación, pero con una luz al final del camino: la inflación este año será casi la mitad que la del año pasado y el país dejará de tener alta inflación en 2025.

Como consecuencia del arduo trabajo en materia monetaria del gobierno de Javier Milei, se proyecta una recuperación significativa para el año 2025, con una marcada desaceleración en el índice de precios. Este escenario de crecimiento económico y un freno a la inflación es el mejor de los escenarios para el desarrollo de un país.

El FMI mantiene su proyección de una contracción del Producto Bruto Interno (PBI) argentino del 2,8% para el año 2024, en línea con su informe de principios de año. Esta cifra representa una caída menor en comparación con la expectativa del consenso de los economistas, reflejada en el Relevamiento de Expectativas de Mercado (REM) del Banco Central, que prevén una disminución del 3,5%.

En lo que respecta a la inflacion, según los datos proporcionados por el organismo multilateral, Argentina tendrá una inflación a lo largo de todo el año del 149,4%, casi la mitad de la inflación que tuvo el kirchnerismo en 2023, y una cifra inferior a la estimación del REM, que sitúa la inflación en el 189,4%.

Para el año 2025, se espera que la Argentina comience un fuerte camino de recuperación económica, y sea uno de los países con mayor crecimiento del PBI. Se mantendría la tendencia de desaceleración inflacionaria, con una reducción significativa de la inflación a un 45% en todo el año, la más baja en mucho tiempo, y se estima un crecimiento del 5% del PBI.

El Fondo contempla una mejora en el frente externo de Argentina. Después de registrar un déficit de cuenta corriente considerable del 3,5% del PBI el año pasado, se prevé que el país alcance un superávit del 0,9% tanto en el presente año como tambien en el próximo.

El economista jefe del organismo, Pierre Olivier Gourinchas, afirmó en una conferencia de prensa que, “en Argentina las autoridades están implementando un plan de estabilización muy ambicioso para restaurar la estabilidad macroeconómica”.

“Como saben, el plan se centra en un fuerte ancla fiscal que elimina, en particular, cualquier financiación del gobierno por parte del Banco Central, que fue uno de los factores que condujo a cifras de inflación muy elevadas en años anteriores. Y eso ya está mostrando sus efectos. Vemos esta fuerte caída de la inflación mes a mes”, aseguró.

“Por eso el progreso hasta ahora ha sido realmente impresionante. Las autoridades han podido registrar un superávit fiscal por primera vez en más de una década. Y, por supuesto, esto llevará algún tiempo y requerirá una implementación política firme. Es necesario hacer mucho más, y es necesario hacer mucho más en una escala más amplia”, afirmó.

El informe del FMI también proyecta un aumento en la tasa de desempleo para este año, alcanzando el 8%, aunque se espera una ligera reducción al 7,5% en 2025. Está dentro de lo esperado que las economías en las que cae la inflación repentinamente, sube la tasa de desempleo, ya que las empresas no pueden licuar más los salarios y si quieren reducir costos deben liberar mano de obra.

Para esto, el gobierno de Milei busca una ambiciosa reforma laboral, algo que ni el presidente Carlos Menem pudo introducir durante sus reformas, que permita alcanzar el pleno empleo en una economía completamente libre.

Por otro lado, el ministro de Economía, Luis Caputo, partirá hoy nuevamente hacia Washington para asistir a la Reunión de Primavera del Fondo Monetario Internacional (FMI). El objetivo del Gobierno es retomar las negociaciones sobre el programa en curso y, especialmente, obtener más divisas del Fondo y otros organismos multilaterales para levantar las restricciones cambiarias, y así poder acelerar la recuperación economica.

El evento del FMI se llevará a cabo desde el miércoles hasta el viernes en la capital estadounidense. El equipo económico tiene previsto realizar reuniones bilaterales con la directora Gerente del Fondo, Kristalina Georgieva; su segunda al mando, Gita Gopinath; y la secretaria del Tesoro y principal asesora económica de Joe Biden, Janet Yellen.

La comitiva también incluirá al secretario de Finanzas, Pablo Quirno, y al titular del Banco Central de la República Argentina, Santiago Bausili, quienes participarán en un encuentro organizado por el banco J.P. Morgan.

De Kevin Frank para La Derecha Diario

El gobernador de Santa Cruz anunció que empezará a cobrar la atención en hospitales públicos a extranjeros

Habló el sicario que mató al playero en Rosario: Reveló que el narco “Chucky Monedita” le pagó $400.000 para “matar a cualquiera”

Ecuador en guerra: Sicarios asesinan a un alcalde de Noboa en medio de la escalada del Ejército contra bandas narco

Se derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

Argentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

Argentina se rearma: Tras la compra de los F16 y el Hércules, Petri negocia la compra de LAVs neozelandeses y Strykers estadounidenses

-

Economíahace 4 días

Economíahace 4 díasSe derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

-

Argentinahace 6 días

Argentinahace 6 díasArgentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

-

Argentinahace 1 semana

Argentinahace 1 semanaArgentina se rearma: Tras la compra de los F16 y el Hércules, Petri negocia la compra de LAVs neozelandeses y Strykers estadounidenses

-

Argentinahace 5 días

Argentinahace 5 díasEn Carrefour no existe más la inflación: El supermercado anunció que no subirá más los precios por 3 meses

-

Argentinahace 6 días

Argentinahace 6 díasBase China en Neuquén: Los vecinos denuncian un hermetismo total y efectivos militares en suelo argentino

-

Economíahace 2 semanas

Economíahace 2 semanasSe derrumba la inflación: Los alimentos subieron sólo un 0,8% en la última semana de marzo, y el aumento promedio ya es el más bajo en lo que va del año

-

Argentinahace 2 semanas

Argentinahace 2 semanasVeteranos de Malvinas se pararon y se fueron de un homenaje cuando funcionarios kirchneristas se pusieron a hablar en contra de Milei

-

Argentinahace 1 semana

Argentinahace 1 semanaJorge Rial, el eunuco que construyó una docena de medios para vivir de la pauta oficial, se está quedando sin plata

Usted debe estar conectado para publicar un comentario Inicio de sesión