Economía

La presidencia de Carlos Menem: Los 10 años de reformas pro-mercado y estabilidad económica

Se cumple un nuevo aniversario del paso a la eternidad del expresidente. Su legado y las políticas de su Gobierno cobran cada vez más relevancia en una Argentina que sufre el flagelo creciente de la inflación.

Un 14 de febrero del 2021, fallecía el senador y ex presidente Carlos Saúl Menem, símbolo de la década de los noventa y el principal impulsor de las reformas económicas y políticas que llevaron a la tan necesaria modernización del país.

Su presidencia marcó el fin de una etapa y el comienzo de otra nueva: el fracaso del gobierno radical de Raúl Alfonsín coincidió con el colapso de las economías planificadas a nivel global, y la consolidación de las reformas del Consenso de Washington en todo el mundo para dar paso a una economía de mercado moderna.

El programa para liberalizar Argentina

Menem se propuso llevar adelante un profundo programa de reformas económicas, influenciado por personalidades como Álvaro Alsogaray y Bernardo Neustadt, y asesores del sector empresarial.

Por ejemplo, los dos primeros ministros de Economía de Menem fueron elegidos por la multinacional argentina Bunge & Born, quienes le garantizaron en un principio el apoyo del sector privado a cualquier reforma que quisiera impulsar para calmar la hiperinflación.

Tras las medidas tomadas bajo el llamado “esquema Bunge & Born“, y los sucesivos programas de Erman González, el Gobierno menemista logró cambiar el paradigma económico que imperaba en Argentina.

Sin embargo, Menem no lograría la estabilidad monetaria hasta la Ley de Libre Convertibilidad, sancionada en 1991 por el novedoso ministro Domingo Cavallo, quien había servido como Canciller los primeros dos años, consiguiendo el apoyo del sector empresarial extranjero.

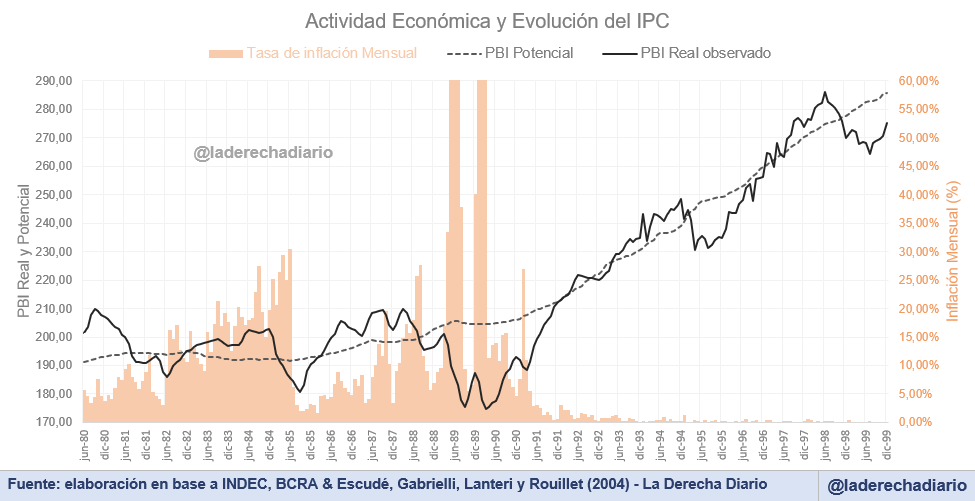

La actividad económica se expandió un 50,3% entre julio de 1989 y diciembre de 1999, y la estimación del PBI potencial demostró un crecimiento del 40%. Argentina no registraba una situación de crecimiento con estabilidad de precios desde la década de 1930. El programa de Convertibilidad fue el único capaz de cosechar éxito después de los sucesivos ensayos producidos desde 1952 u en adelante.

La inflación, que hacia julio de 1989 escalaba hasta el 196%, cayó a un promedio del 24% hasta marzo de 1991, y con la Convertibilidad fue completamente superada. La variación mensual de los precios promedió solamente el 0,45% entre abril de 1991 y diciembre de 1999.

A tan solo pocos meses del lanzamiento del plan, en noviembre de 1991 el presidente Menem impulsaba el famoso decreto 2.284 de desregulación, una histórica reforma sobre la economía que terminaba con 45 años de controles de precios y salarios.

El decreto suponía la erradicación total de todas las restricciones sobre la oferta y demanda de bienes y servicios, incluyendo el término de las limitaciones cuantitativas sobre importaciones y los cupos para las exportaciones.

El éxito arrollador del modelo económico dejó en evidencia el fracaso de las teorías económicas heterodoxas y, por primera vez en décadas de atraso, quedaba en evidencia que la inflación era un fenómeno exclusivamente monetario. La Convertibilidad terminó con la inflación en cuestión de meses, una situación que perduró hasta su derogación a principios de 2002.

Crecimiento de la economía, mercado laboral y reducción de la pobreza

Argentina no solo había recuperado la estabilidad de precios, sino que lo hizo mediante una regla creíble para los agentes y aplicando un “shock” que recuperó la moneda nacional. La Convertibilidad fue el ancla para una serie de reformas que expandieron el nivel de actividad económica, y se logró dejar atrás casi dos décadas completamente perdidas en materia de crecimiento.

Menem fue un componente crucial en promover las reformas liberales a los miembros de su partido, y el peronismo votó a favor en el Congreso de la gran mayoría de las medidas de Cavallo, con el radicalismo como oposición. Bajo la influencia de Menem, el justicialismo comprendió el panorama internacional, se modernizó y decidió avanzar en la misma dirección.

La erradicación de la inflación permitió una mejora notable para la calidad de vida de los trabajadores. El salario real promedio, que se había hundido por casi dos décadas de estanflación, subió un 44,3% entre 1991 y 1999. Se alcanzó una recomposición salarial que no se veía desde el tercer peronismo en los 70s.

De la misma manera en que ocurrió tras el fin y la reestructuración de las economías planificadas, la reforma económica en Argentina produjo un impacto inicial en el mercado laboral, que debía enfrentar una etapa de reasignación de factores para converger a una economía abierta al comercio internacional.

En este esquema, las iniciativas del menemismo a la hora de consolidar la flexibilización laboral fueron insuficientes, y esta es una autocrítica compartida por ex funcionarios como Roque Fernández, Domingo Cavallo, Caro Figueroa, y el mismo Carlos Menem.

Aun así, antes de la llegada del “Efecto Tequila” y hasta 1994, el aumento en la tasa de desocupación se produjo por un gran aumento en la población económicamente activa (PEA), principalmente mediante la incorporación de la mujer al mercado laboral, algo sumamente positivo.

El empleo creció entre 1990 y 1993 y volvió a crecer entre 1996 y 1998. Las reformas a partir de 1996 lograron impactar enormemente la elasticidad entre crecimiento del empleo y crecimiento del PBI.

A partir de 1996 la respuesta del empleo ante cambios positivos en el PBI fue drásticamente superior al registrado en la primera parte del programa económico, y desde 1998 las caídas en el PBI produjeron caídas sustancialmente menores en la tasa de empleo en relación a la recesión de 1995. Aún siendo insuficientes, esto permite medir el grado de efecto de las reformas laborales liberalizadoras.

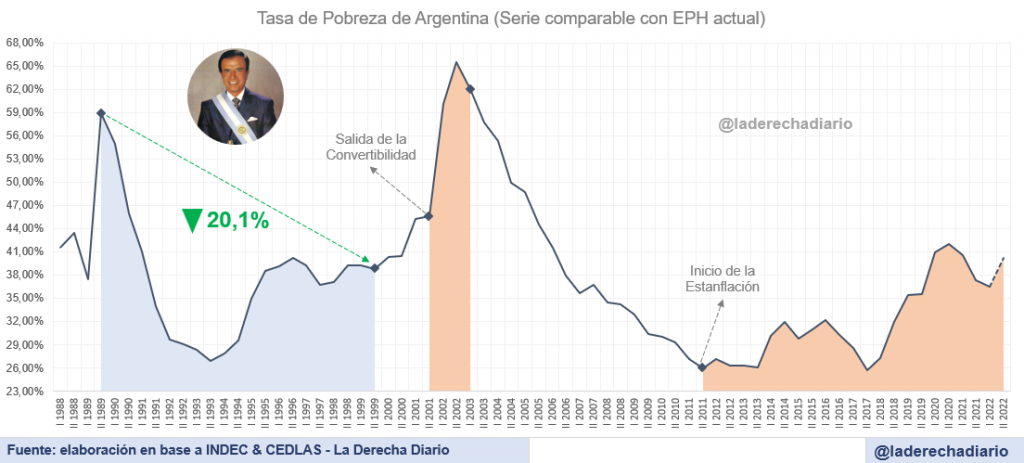

Se produjo una histórica reducción en el nivel de pobreza. Según las estimaciones del CEDLAS, y utilizando los mismos estándares que se usan hoy, la pobreza había pasado del 58,9% en el segundo semestre de 1989 a 38,8% a fines de 1999, una reducción de más de 20 puntos porcentuales. Incluso se alcanzó un mínimo de 26,9% en el año 1994, antes del efecto tequila.

La apertura de la economía al comercio mundial

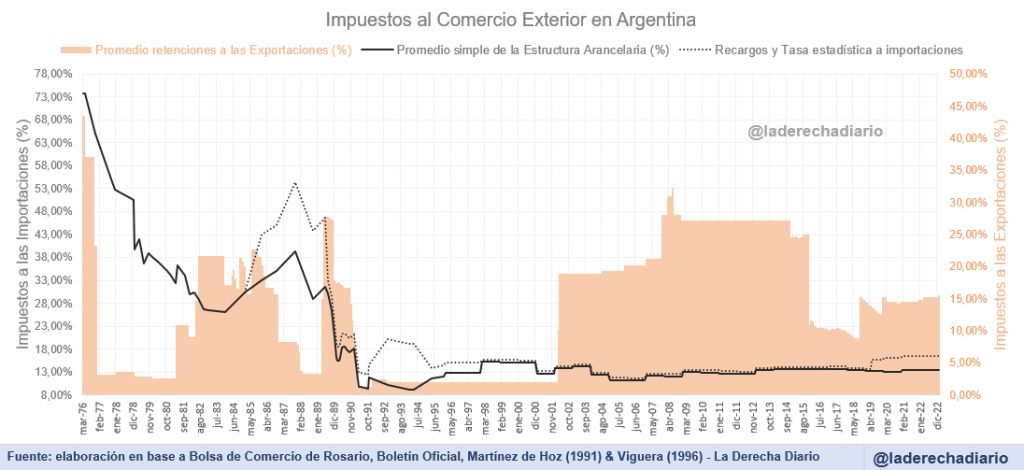

La transformación de Menem involucró un drástico y necesario proceso de apertura al comercio internacional, después de 50 años de autarquía y aislacionismo. Entre 1990 y 1991 fueron eliminadas todas y cada una de las restricciones cuantitativas al comercio exterior, incluyendo licencias, cuotas y prohibiciones que antes imperaban.

El promedio simple de la estructura arancelaria se redujo del 31% en 1989 al 15% en 1999. Fueron eliminados los recargos a las importaciones impuestos por Alfonsín entre 1985 y 1987, y la tasa estadística de importación se redujo del 3% al 0,5% a partir de 1998.

La economía también se liberalizó por el lado de las exportaciones. La tasa promedio para las retenciones se redujo del 27,7% en 1989 a sólo el 2% a partir de 1993.

De hecho, los gravámenes a la exportación se eliminaron para la mayor parte de los bienes, con la sola excepción de la soja (gravada al 3,5%), el girasol (3,5%) y la venta de cueros y pieles, que tuvieron una tasa del 15%. Todas las exportaciones restantes mantuvieron una tasa de 0%.

La reforma del Estado y las privatizaciones

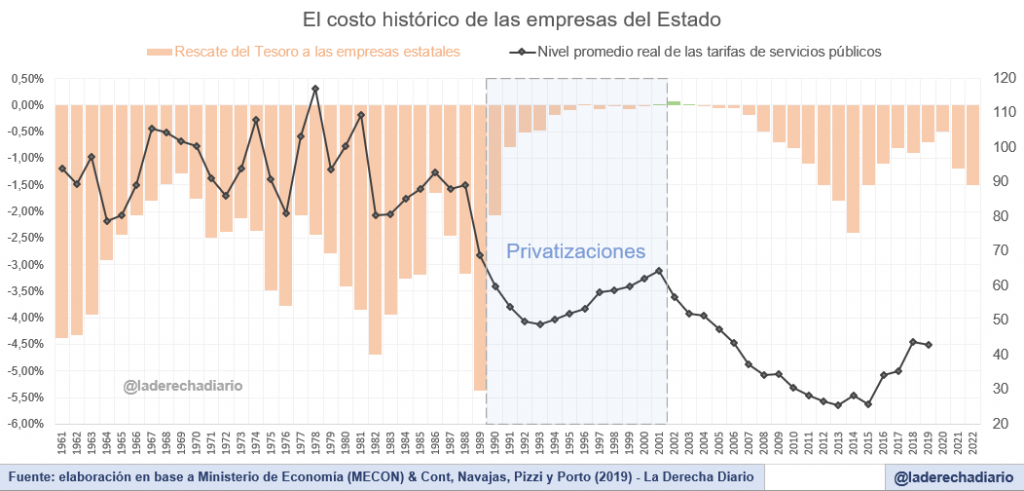

La Ley de Reforma del Estado, llevada adelante en 1989, permitió la privatización masiva de empresas estatales deficientes y redujo fuertemente el tamaño del Estado. La privatización permitió sanear las cuentas del sector público, pues se erradicó el déficit de casi 6 puntos del PBI que mantenían sus empresas

Las pérdidas siderales de las empresas públicas dejaron de trasladarse al bolsillo de los argentinos. Los cambios introducidos permitieron una histórica reducción en la cantidad de empleo público en la esfera nacional, y se redujeron fuertemente los gastos para el funcionamiento del Estado.

El impacto sobre los servicios prestados fue extraordinario. Argentina recuperó y rediseñó su sistema de telecomunicaciones, con ventajas que todavía llegan hasta el día de hoy. Las líneas telefónicas se duplicaron en 9 años, y las de telefonía móvil se multiplicaron por 48. Sin las reformas del Estado, la innovación de la telefonía celular hubiera llegado una década más tarde a Argentina.

La privatización del sistema energético permitió terminar con los recurrentes cortes de luz generalizados que se sufrían en la década de 1980, afectando incluso a hospitales y colegios. La producción de energía volvió a crecer, y las tarifas solamente aumentaron un 9,2% en 10 años.

Otros rubros, como los servicios de agua potable, incluso disminuyeron sus costos tarifarios a partir de la privatización. Este fue el caso de AYSA, cuyas tarifas se redujeron un 14,3% entre 1993 y 1999.

La producción de petróleo aumentó un 52,4% entre 1992 y 1998, mientras que la producción de gas aumentó más de un 60%. Estas cifras no se veían desde la apertura petrolera llevada a cabo por Frondizi, 30 años antes.

La privatización de los ferrocarriles eliminó a una gran cantidad de ramales poco rentables para el sector privado, pero aun así supuso un incremento del 107,6% en la cantidad de pasajeros transportados en diez años, así como un aumento del 100% en la carga productiva transportada (medida en miles de toneladas) en el mismo período.

Las privatizaciones demostraron un gran impacto positivo en la actividad de la economía real. La producción de electricidad, gas y agua (según la subdivisión del EMAE) aumentó un 71,2% en la presidencia de Menem, después de un largo estancamiento en la década de 1980.

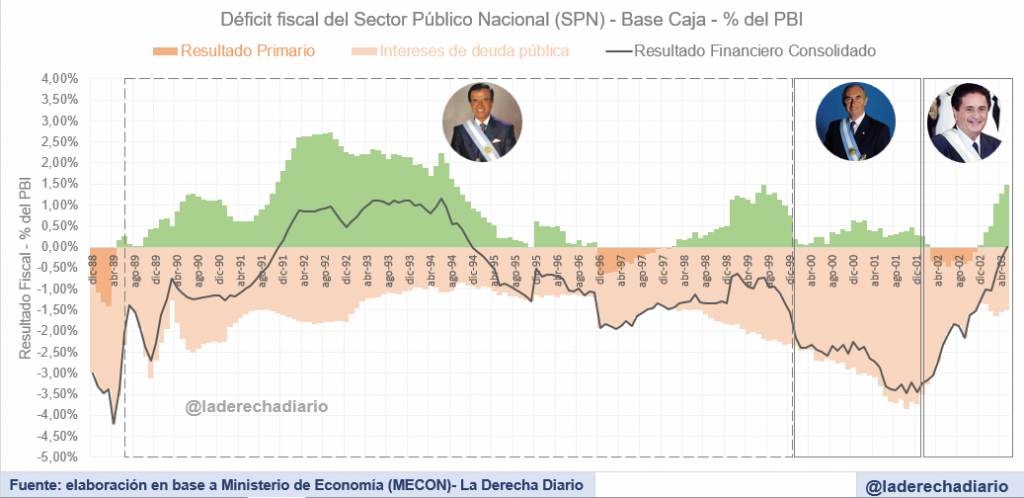

El Gobierno mantuvo estrictamente la disciplina fiscal, y durante la mayor parte de la administración menemista el Estado nacional mantuvo el superávit primario (un hecho que Argentina no observa desde el año 2010). La reforma del Estado y los ingresos por las privatizaciones permitieron solventar las fianzas públicas y garantizar la responsabilidad fiscal.

Como una de sus últimas medidas de Gobierno, Menem dejó el cargo en 1999 no sin antes lanzar la aprobación de la llamada "Convertibilidad fiscal", la primera regla fiscal de la historia argentina. Esta normativa estipulaba restricciones sobre el déficit primario (con las mismas exigencias que la Unión Europea), y limitaba el crecimiento legal del gasto público.

Economía

Francia rumbo a la quiebra: Vuelve a bajar la calificación crediticia de los bonos franceses y el déficit fiscal alcanza valores récord

El desequilibrio presupuestario en las finanzas del país galo ya es el más extremo registrado desde la pandemia, a pesar de que la actividad económica se recuperó del impacto desde hace dos años. El elefantiásico Estado francés se hace imposible de sostener.

La administración de Emmanuel Macron no solamente deja al país a merced de una peligrosa radicalización política encarnada por el espacio de Melenchon, sino que además deja una economía completamente desgastada tras años de un modelo que parece totalmente agotado.

La economía francesa registra las tasas de crecimiento más bajas de su historia, apenas pudiendo recuperar del impacto provocado por la pandemia entre 2020 y 2021, pero no pudiendo recuperar su tendencia de crecimiento anterior a dicho evento.

En los mercados financieros, los bonos franceses volvieron a sufrir un nuevo revés de confianza, ya que la mayoría de las agencias calificadoras de riesgo decidieron rebajar la puntuación de la deuda francesa hace solo un mes, después de haberlo hecho en junio del año pasado. Fitch Ratings, Moody’s y Standard & Poor’s siguieron esta tendencia con respecto a la evaluación de los bonos que emite el Estado francés.

El déficit fiscal primario de Francia llegó a representar el 3,77% del PBI en el último trimestre del año pasado, según las más recientes estadísticas del Banco Central Europeo. Se trata del quinto trimestre conductivo en que empeora el resultado presupuestario, incluso antes del pago de intereses de deuda (cada vez mayores).

De hecho, y sin considerar el impacto que generó la pandemia, Francia mantiene el déficit primario más drástico de los últimos 12 años, y el incesante clima de inestabilidad política no arroja ninguna perspectiva medianamente optimista.

Si se suma el pago de intereses a cuenta de la deuda pública, el resultado consolidado del país galo marcó un rojo de casi el 5,5% del PBI en el último cuarto del año 2023, y no se veía un nivel semejante desde la salida de la crisis internacional de 2008 o la pandemia de 2020. La diferencia entre aquellos dos escenarios de crisis con respecto a la situación actual, es que en este momento la economía francesa no se encuentra en recesión, sino que continúa reteniendo un anémico crecimiento.

Economía

El Gobierno anuncia la desregulación del mercado de Warrants, con el objetivo de favorecer el crédito para familias y empresas

Desde diciembre del año pasado la administración de Milei desreguló una serie de mercados en tiempo récord, y los primeros resultados ya están a la vista en el caso del sector inmobiliario. La mayor desregulación permite aceitar mejor el funcionamiento del aparato productivo.

El Ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, anunció un importante avance en la desregulación y modernización del mercado financiero argentino: cesarán las restricciones inútiles y arbitrarias que hasta ahora existían para la emisión de Warrants.

Como explicó el propio Ministro, los Warrants permiten certificar la propiedad de un cierto bien por parte de un productor y con ello se facilita su trazabilidad en el mercado financiero. Son instrumentos que permiten convertir de manera muy sencilla algo físico, en una suerte de garantía para poder acceder a créditos.

Asimismo, estos instrumentos también se pueden intercambiar y vender en los mercados secundarios, lo cual habilita toda una serie de facultades para su emisor. En países como Estados Unidos, es común que los warrants se emitan y se negocien libremente en los mercados extrabursátiles.

Pero hasta ahora, Argentina se diferenciaba de la mayor parte de las economías modernas porque restringía excesivamente la emisión de estos instrumentos, hasta el punto de que únicamente 10 empresas en todo el país estaban autorizadas a hacerlo, algo completamente arbitrario y perjudicial para el desarrollo de este mercado (especialmente para las pequeñas y medianas empresas).

Por otra parte, se desregularon los diferentes usos permitidos para la emisión de Warrants, con lo cual podrán ser utilizados para canalizar el crédito hacia la actividad minera, la industria manufacturera, el sector energético, el sector agropecuario, etc.

Estas medidas, en conjunto con el mayor espacio para el crédito privado y la mayor estabilidad de precios, permitirán abaratar la financiación de múltiples proyectos de inversión, especialmente en donde más se necesitan.

También supone un fuerte impulso para la competitividad de las empresas argentinas frente al exterior, ya que ahora dispondrán de una herramienta que sus competidores ya hacían uso desde hace tiempo en los mercados más modernos y desarrollados.

Economía

El socialismo español está a punto de quebrar el sistema jubilatorio por cuarta vez en la historia del país

La administración del PSOE se niega a permitir cambios profundos sobre el sistema de seguridad social español, y todas las proyecciones futuras sugieren que se volverá un verdadero agujero negro para las finanzas públicas y una masiva disparada del gasto estatal.

El gobierno del presidente socialista Pedro Sánchez está sentando las bases para una bomba fiscal que repercutirá sobre las finanzas del Estado español a lo largo de los próximos años, comprometiendo así el pago de las futuras pensiones.

Pese a las tímidas reformas esgrimidas por el Ministro socialista José Luis Escrivá, solamente al término de 2023 la seguridad social española registró un desequilibrio descomunal equivalente a los 8.200 millones de euros, y no hará más que empeorar año tras año en ausencia de reformas estructurales.

De esta manera, el sistema de reparto estatal de España se encamina a su cuarta quiebra histórica, y las consecuencias de este hecho ya son conocidas: los parámetros del sistema deberán nuevamente reformularse en detrimento del bienestar de la sociedad, sin ninguna otra alternativa posible dentro del sistema que ofrece el Estado.

Bajo un régimen de capitalización individual, dichas reformas no serían necesarias, pero España no cuenta ni siquiera con la asistencia de una mínima participación privada en la inversión de los fondos públicos de pensión, y los planes privados existentes se encuentran sumamente regulados y restringidos.

Los resultados del sistema de reparto español y la falta de futuro

Tal y como se encuentra diseñado el esquema previsional español, y dada las políticas aplicadas por el oficialismo, se encamina hacia una nueva quiebra generalizada que repercutirá mediante menores beneficios para los cotizantes, y mayores impuestos para las generaciones futuras.

La primera gran quiebra del sistema de reparto se produjo en 1985, durante la presidencia socialista de Felipe González. Por aquel entonces, se decidió trasladar el problema hacia adelante: se decidió extender el período mínimo de cómputo (el tiempo para calcular el importe de la prestación social) de 2 a 8 años, y la base salarial para la cotización a partir de los 15 años anteriores a la jubilación (antes 10 años).

Pese a los cambios, en 1997 el sistema volvió a quebrar, y la administración de Aznar decidió extender el período de cómputo hasta los 15 años, y elevar el período de cotización de referencia de 15 a 35 años, lo cual redujo sustancialmente el valor de las jubilaciones reconocidas (generalmente los últimos años trabajados mantienen niveles salariales superiores a los primeros, en la vida laboral de cualquier persona).

Todo esto le dio holgura al sistema por casi una década más, pero finalmente en 2011 el sistema de reparto español quebró por tercera vez, y de manera alarmante. Para postergar el inminente colapso, se extendió la edad mínima de jubilación de 65 a 67 años (gradualmente), el período de cómputo subió de 15 a 25 años, y el período de años salariales de referencia se incrementó de 35 a 37 años. Paralelamente, las jubilaciones dejaron de estar indexadas a la inflación.

Las sucesivas reformas solo postergaron los mismos problemas hacia adelante, pero el dato más alarmante es que se agotan cada vez más rápido. Esta vez, el Gobierno socialista ni siquiera está dispuesto a cargar con el costo político que supondría una cuarta reforma restrictiva, condenando así a millones de personas a una eventual (y más violenta) reforma en el futuro cercano.

Empieza la recuperación: En lo que va de 2024, los salarios le ganaron a la inflación y crecen en términos reales mes a mes

Argentina se convierte en el primer país de América Latina en registrar una sociedad con capital integrado por criptomonedas

Se pidió el desalojo forzoso del grupo mapuche Lof Paillako: "La única bandera que va a flamear allí es la Argentina"

Todo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

Cae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

Gracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 6 días

Argentinahace 6 díasTodo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

-

Argentinahace 4 días

Argentinahace 4 díasCae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

-

Argentinahace 4 días

Argentinahace 4 díasGracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 3 días

Argentinahace 3 díasEn medio de un conflicto con Jorge Macri, el Sindicato de Camioneros ordenó hacer montañas de basura en varios puntos de la Capital

-

Argentinahace 3 días

Argentinahace 3 díasMilei derogó la Ley de Alquileres y la oferta de departamentos aumentó un 300% en los primeros 6 meses del año en CABA

-

Economíahace 1 semana

Economíahace 1 semanaRecuperación económica: La actividad creció 2,3% en mayo y puso fin al colapso económico que había disparado el Massazo

-

Estados Unidoshace 1 día

Estados Unidoshace 1 díaNo falla: El transexual Ava Kris Tyson abandona el canal de Mr. Beast tras ser denunciado por acoso a menores de edad

-

Argentinahace 4 días

Argentinahace 4 díasLa Justicia le rechazó un reclamo de $556 millones al Estado por parte de la Universidad de Madres de Plaza de Mayo