Economía

No cede la inflación: los precios habrían aumentado un 4% en enero según las consultoras privadas

El consenso de las principales consultoras del país estima un alza de precios del 4% para el primer mes del 2022 mientras que las expectativas inflacionarias continúan por encima del 50% anual, alejadas de la meta de Martín Guzmán.

El programa económico del Gobierno sigue sin dar los resultados prometidos. Pese a todos los controles de precios y las restricciones sobre la exportación, las consultoras privadas esperan un aumento general de precios del 4% para enero. Esta cifra es prácticamente similar a la que hubo en el último mes de 2021, cuando los precios se disparaban un 3,8%.

Economistas de renombre como Miguel Ángel Broda y su estudio de consultoría, estiman que la inflación anual para el 2022 podría ser incluso más alta que en 2021, y existe una cifra de consenso en torno al 60% anual. De hecho, la inflación del mes de enero fue del 60% en términos anualizados.

En la misma línea, la consultora LCG que dirige el economista Guido Lorenzo, elabora un índice de inflación semanal por medio del cual anticipa que los precios habrían trepado un 3,9% en promedio durante el mes de enero. Cada semana, y según precisó la consultora, los precios aumentaron aproximadamente un 1% con ligeras variaciones.

Por su parte, y nuevamente suscribiendo a un diagnóstico similar, la consultora Equilibra que dirigen los economistas Martin Rapetti y Lorenzo Sigaut Gravina, estima una inflación mensual en torno al 4% para enero.

La consultora Eco Go de economía y finanzas, también anticipó un escenario prácticamente idéntico y releva una inflación del 3,8% en enero. De igual forma, la firma que dirige Ricardo Delgado, Analytica, también espera una inflación cercana al 4%.

Las proyecciones más optimistas fueron relevadas por el estudio de Orlando Ferreres y la consultora Ecolatina, con una inflación esperada del 3,5% para el primer mes del 2022. Esta cifra supone un piso para todas las estimaciones serias realizadas por analistas, mientras que se establece un techo de hasta 4%.

La aceleración inflacionaria persiste a pesar de las medidas del Gobierno, siendo que, desde el mes de octubre de 2020, solamente 2 de los 15 meses acumulados registraron una inflación mensual por debajo del 3%.

Las expectativas inflacionarias no son optimistas. Hacia el último mes del 2021, el Banco Central divulgó su Relevamiento de Expectativas de Mercado (REM), que aglutina a las consultoras privadas más importantes del país, pero también a entidades financieras, bancos y fondos de inversión de gran tamaño. Las expectativas plasmadas en el REM esperaban un 54,7% de inflación para 2022.

El ministro de Economía, Martín Guzmán, realizó su propio propósito y anticipó que, en su opinión, la inflación anual del 2022 sería del 33%. Esta proyección ya había sido incluida en el fallido presupuesto que presentó el Ministro ante el Congreso, y nuevamente ostenta un diferencial grosero con respecto a las expectativas de mercado.

Para el año 2021, la meta oficial del Gobierno era concretar una inflación anual del 29%, pero finalmente ni pudo cumplirlo ni estuvo cerca de hacerlo, ya que la inflación real trepó al 50,9% en ese año. La credibilidad del Ministro sigue dañada después de los pobres resultados cosechados el año pasado.

Economía

Contundente fracaso de la Ley de Alquileres en Cataluña: La oferta de viviendas se derrumbó y los alquileres suben al doble que la inflación

Nuevamente se observaron de primera mano los resultados desastrosos de la regulación de los alquileres, esta vez en la experiencia catalana. El valor real de los alquileres se incrementó casi un 5% desde la vigencia de las normativas regulatorias.

El gobierno socialista-independentista de Cataluña lanzó un masivo programa estatal para tratar de controlar arbitrariamente el precio de los alquileres en la región. Así como en Argentina, el gobierno comunitario lanzó una Ley de Alquileres que dispuso la regulación total de los contratos entre inquilinos y propietarios.

Nuevamente como en Argentina, las regulaciones no cumplieron su cometido y no ofrecieron ningún tipo de alivio a los ciudadanos para acceder a una vivienda más asequible, más bien ocurrió lo contrario.

El primer experimento regulatorio de Cataluña se lanzó en septiembre de 2020, en plena pandemia, con la llamada “Ley Autonómica de Alquileres”. Dicha legislación se mantuvo casi sin cambios hasta abril de 2022. Durante este período, la oferta de viviendas cayó un 35,5%, y el valor real de los alquileres más baratos y accesibles se disparó un 12,7%, el doble que la inflación para esa misma etapa. Los datos fueron computados por un estudio del Centro de Política Económica de España (ESEADE) en base a los dos años de evidencia empírica de la regulación.

El presidente de Cataluña, Quim Torra, salió expulsado del gobierno en 2021, y tomó el control Pere Aragonès, quien a pesar de ser más moderado en cuestiones económicas, demostró no haber aprendido absolutamente nada del fracaso regulando los alquileres, y volvió a lanzar una nueva ofensiva de controles a partir de marzo de este año.

Se dictó un estricto control sobre 140 municipios en toda Cataluña, y más tarde la cantidad de localidades alcanzadas se extendió a un total de 241, abarcando territorios que representan hasta el 90% de la población catalana.

Los primeros resultados de la nueva normativa regulatoria son tan deplorables como los que cosechó la primera ley de alquileres de 2020. La oferta de viviendas respondió rápidamente con una reducción del 13% según estimaciones de la compañía inmobiliaria Idealista.

“Es innegable que el origen del problema del alquiler en España está en la poquísima oferta disponible, por lo que se hace imprescindible un cambio de rumbo que reequilibre las relaciones entre inquilinos y propietarios, que asuma que los propietarios no son el problema sino la solución al aumento de la oferta y el ajuste de los precios”, confirmó la firma inmobiliaria.

En la Ciudad de Girona la caída de la cantidad de viviendas disponibles para un alquiler cayó un 21%, en Tarragona la reducción fue del 16%, y en Barcelona se desplomó no menos de un 14%.

Sin excepción, todas las localidades afectadas por las regulaciones experimentaron fuertes caídas en la oferta disponible de inmuebles, tal y como anticiparon la mayoría de los agentes del mercado inmobiliario, y del mismo modo en que ocurrió durante el periodo 2020-2022. El Gobierno cometió dos veces el mismo error estrafalario, por motivo de un cinismo ideológico.

Dada una demanda relativamente estable (como la que de hecho se observa), la fuerte caída de la oferta de inmuebles empujó los precios hacia arriba en términos reales. Los alquileres aumentaron un 4,6% por encima de la inflación en Barcelona desde el pasado mes de marzo, siendo esta una de las regiones más afectadas por la aplicación efectiva de los controles.

El aumento real promedio de los alquileres en toda Cataluña fue del 4% en solo un mes, y el panorama luce sombrío conforme el Gobierno se niegue a torcer el rumbo económico para permitir una mayor libertad de negociación entre las partes.

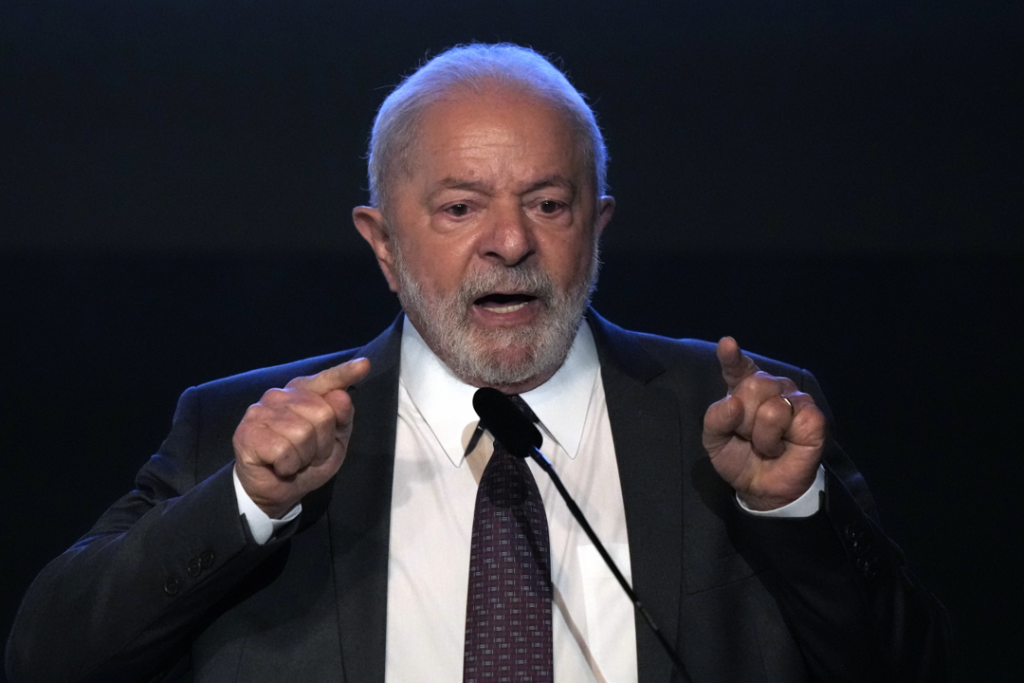

Brasil

Los inversores internacionales huyen de Brasil y ya sacaron casi 5.000 millones de dólares del país por las medidas de Lula

Mientras se escapan los inversores de Brasil, el tipo de cambio del real con respecto al dólar ascendió a las 5,27 unidades y marcó una suba del 1,6% al cierre del día martes. Se trata del valor nominal más elevado de la gestión de Lula.

El dólar acumuló un alza del 8,7% de acuerdo a su paridad con el Real de Brasil desde el comienzo del año. Pero solamente al término de la rueda del día martes, el tipo de cambio se anotó una suba diaria superior al 1,6% y volvió a romper récords nominales.

La paridad del dólar llegó a los 5,27 reales al cierre del martes, el mayor valor registrado desde marzo del año 2023. La fuerte depreciación de la moneda brasileña destacó de entre otras divisas latinoamericanas que se vieron duramente afectadas por el accionar monetario conservador que recientemente adoptó la Reserva Federal de Jerome Powell.

La tasa de inflación de Estados Unidos para el mes de marzo superó las expectativas (subió ligeramente al 3,5%), con lo cual es más probable que la FED evite reducir su tasa de referencia en el corto plazo, o en su defecto que lo haga más lentamente. Esto repercutió en todas las divisas de la región, pero Brasil se vio afectado además por factores estrictamente internos.

La política fiscal del Gobierno socialista está fuera de control. El resultado primario del Gobierno federal (sin Estados locales ni municipalidades) marcó un rojo equivalente al 2,55% del PBI en febrero, el más alto desde el estallido de la pandemia. El Presidente Lula da Silva asumió su cargo habiendo heredado un superávit primario de 0,56 puntos del PBI en enero del año pasado.

Contabilizando la pesada carga de intereses que enfrenta el país vecino, el resultado financiero marcó un déficit récord de hasta el 7,7% del PBI en febrero, y no se veía algo semejante desde julio de 2021. Cabe señalar que cuando Lula asumió la presidencia del país, el déficit financiero representaba el 4,32% del producto bruto, casi se duplicó en 13 meses.

El Gobierno socialista cuestionó con dureza la independencia del Banco Central de Brasil, heredada de la administración de Jair Bolsonaro, pero al no poder revertir su autonomía se valió del endeudamiento como vía principal para solventar la brecha fiscal. La carga de intereses por la deuda pública se incrementó del 4,88% al 5,15% del PBI desde enero de 2023.

El descarrilamiento de la política fiscal hace mecha sobre la efectividad de la política monetaria, ya que pese a la autonomía legal, existen serias dudas sobre el sostenimiento del actual margen de déficit con persistente endeudamiento. En consecuencia, se reduce el efecto disciplinario de la tasa de referencia SELIC que aplica la autoridad monetaria, y con ello se proyecta un mayor impacto negativo sobre el nivel de actividad real.

Este contexto adverso provocó que Brasil pierda cada vez más atractivo para la inversión internacional. La firma Goldman Sachs recomendó abiertamente deshacer las posiciones en empresas públicas brasileñas debido a una mayor injerencia política del Gobierno, y como resultado de la falta de credibilidad en el desempeño futuro de Brasil, se registró una salida de por lo menos US$ 4.227 millones (21.000 millones de reales) por parte de inversores extranjeros en el país.

La repercusión de la depreciación del real será mayormente negativa sobre el saldo exportador de las empresas argentinas, más aún en un contexto de fuerte apreciación del peso frente al dólar.

Brasil

Reforma agraria en Brasil: Lula lanza un grotesco programa socialista para colectivizar la producción del campo

El Gobierno expropiará y repartirá discrecionalmente un total de 295.000 hectáreas de tierras públicas y privadas a indígenas y desempleados. El Estado se adueñará de una parte de todo lo que se produzca en las nuevas tierras reasignadas.

Con la asunción del socialismo en Brasil en enero del año pasado, se produjo un cambio radical en la política agraria del país. Se le puso fin a la concesión flexible de derechos de propiedad que emprendía la gestión Bolsonaro, y en su lugar, la administración de Lula da Silva lanzó una nueva reforma agraria a-la-China por decreto y sin pasar por el Congreso.

La reforma comprende el reparto de hasta 295.000 hectáreas de manera completamente discrecional, es decir, serán asignadas a dedo por Lula dependiendo de algún criterio arbitrario por parte de las autoridades competentes.

Las tierras se repartirán a indígenas y personas desempleadas. Con esta maniobra, el PT busca engrosar su influencia sobre los estratos más débiles de la población rural, que ahora podrían verse sometidos a una relación clientelista con el Gobierno.

El reparto afectará tanto a tierras de propiedad estatal como tierras privadas, que serán deliberadamente expropiadas en caso de que se determine el “abandono” por parte de sus propietarios, la misma excusa que utilizó el dictador chino Mao Tse Tung durante las reformas agrarias en China en la década del ’50.

A la par de estos movimientos, el Gobierno también lanzará un esquema de créditos subsidiados (y artificialmente baratos) para financiar la adquisición de maquinaria y semillas, con el fin de abastecer la eventual producción agrícola en las nuevas tierras reasignadas.

La mayor parte de la agricultura prevista para estos campos será meramente familiar y de subsistencia, sin mayores dotes de productividad y sin la posibilidad de generar exportaciones o divisas al país.

Esto es evidencia de la pésima asignación de recursos implícita en la reforma agraria del socialismo. Se retienen recursos valiosos que podrían haberse utilizado en otras áreas de la economía para producir más eficientemente, creando puestos de trabajo mejor remunerados.

Pero pese a todo esto, la reforma agraria de Lula establece que el Estado podrá apropiarse de una parte de toda la producción realizada en esas tierras, dando forma a una incipiente colectivización de la producción agraria.

Reformas agrarias de esta índole fueron implementadas en diversas partes del mundo, como por ejemplo México (1917), Bolivia (1953), Guatemala (1951), Cuba (1959) y Chile (1962-1973), y todas ellas registraron pésimos resultados en materia de productividad y eficiencia asignativa.

Contundente fracaso de la Ley de Alquileres en Cataluña: La oferta de viviendas se derrumbó y los alquileres suben al doble que la inflación

El gobernador de Santa Cruz anunció que empezará a cobrar la atención en hospitales públicos a extranjeros

Habló el sicario que mató al playero en Rosario: Reveló que el narco “Chucky Monedita” le pagó $400.000 para “matar a cualquiera”

Se derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

Argentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

Argentina se rearma: Tras la compra de los F16 y el Hércules, Petri negocia la compra de LAVs neozelandeses y Strykers estadounidenses

-

Economíahace 4 días

Economíahace 4 díasSe derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

-

Argentinahace 7 días

Argentinahace 7 díasArgentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

-

Argentinahace 1 semana

Argentinahace 1 semanaArgentina se rearma: Tras la compra de los F16 y el Hércules, Petri negocia la compra de LAVs neozelandeses y Strykers estadounidenses

-

Argentinahace 6 días

Argentinahace 6 díasEn Carrefour no existe más la inflación: El supermercado anunció que no subirá más los precios por 3 meses

-

Argentinahace 7 días

Argentinahace 7 díasBase China en Neuquén: Los vecinos denuncian un hermetismo total y efectivos militares en suelo argentino

-

Economíahace 2 semanas

Economíahace 2 semanasSe derrumba la inflación: Los alimentos subieron sólo un 0,8% en la última semana de marzo, y el aumento promedio ya es el más bajo en lo que va del año

-

Argentinahace 2 semanas

Argentinahace 2 semanasVeteranos de Malvinas se pararon y se fueron de un homenaje cuando funcionarios kirchneristas se pusieron a hablar en contra de Milei

-

Argentinahace 1 semana

Argentinahace 1 semanaJorge Rial, el eunuco que construyó una docena de medios para vivir de la pauta oficial, se está quedando sin plata