Economía

Bomba hiperinflacionaria: Bajo la gestión de Massa la tasa de las Leliq se disparó al 250% anual y es la más alta del mundo

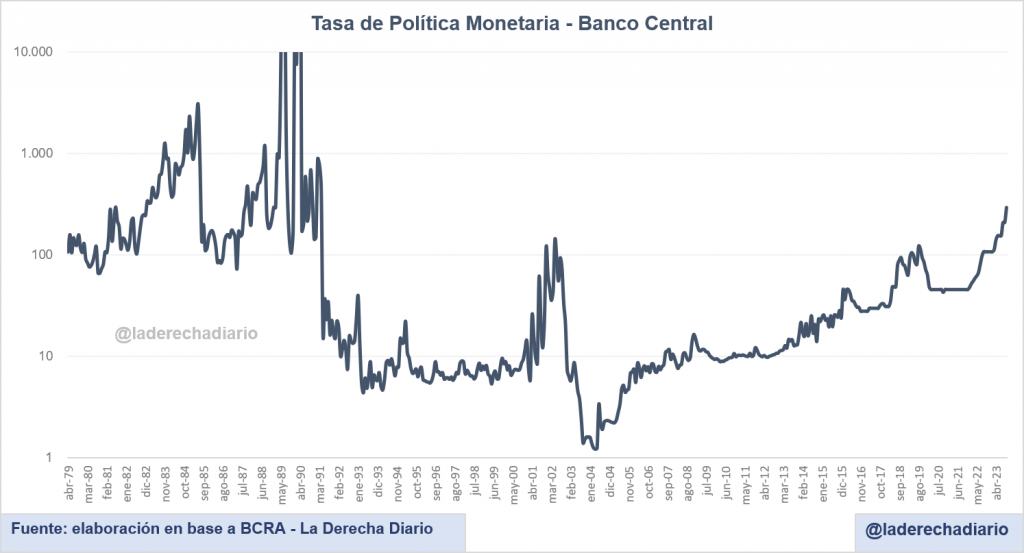

La tasa nominal de las Leliq se disparó al 133% y llegó casi al 253% en términos reales, superando así al Banco Central de Zimbabue que recientemente bajó la tasa al 130%. La gestión de Massa llevó al desastre monetario más grande del mundo, desalentando la inversión en la economía real.

Bajo la tutela de Sergio Massa, el Banco Central decidió aumentar la tasa de interés que paga por las Leliq del 118% al 133% nominal anual, el nivel más extremo observado en los últimos 32 años. La tasa efectiva anual que pagan las Leliq alcanza el 253% si se reinvierte constantemente el capital por un periodo de 12 meses.

Pese a un discurso falso basado en la “economía real”, la economía de Massa diseñó un sistema que solo beneficia al sector financiero y en el muy corto plazo. Las Leliq ofrecen un rendimiento muy superior a cualquier otra inversión que pueda existir en la economía argentina, y lo hace en un plazo de tan solo 7 días.

De esta manera, el Gobierno se asegura que la gran mayoría de las inversiones vayan y se queden en las Leliq, donde son "apartadas" del mercado, lo cual reduce el circulante y evita una suba mayor a la inflación. Esto se hace a costa de todo el resto de la economía, que no recibe las inversiones que deberían llegarles si el Estado no estuviera artificialmente ofreciendo este rendimiento.

Bajo la dirección de Massa la Argentina soporta la tasa de interés más alta del mundo. El BCRA de Pesce oficialmente acaba de superar al Banco Central de Zimbabue, que acaba de reducir su tasa de política monetaria del 150% al 130% en un contexto inflacionario similar al que generó Massa en los últimos 12 meses.

El interés que devengan mensualmente las Leliq también superior a la tasa que fija Venezuela (55,2%), Turquía (35%), Ghana (30%), Sudán (28,3%), Congo (25%), Sierra Leona (21,25%) e incluso Ucrania en plena invasión (que fija una tasa de hasta el 16%). El fracaso de la política económica de Massa sobresale a nivel internacional.

La tasa efectiva de las Leliq subió más de 170 puntos porcentuales desde que Massa desembarcó en el ministerio de Economía en agosto del año pasado, y en términos estrictamente nominales trepó del 60% al 133% actual.

Aún así, la tasa de inflación creció en 67 puntos porcentuales durante la administración de Sergio Massa. Rompió el récord más drástico desde 1991, cuando al cierre de septiembre superó cómodamente el 138% anual. En el caso de los precios al por mayor, el índice IPIM que mide el INDEC se disparó un 140% interanual en septiembre.

El stock de la deuda remunerada del Banco Central ya alcanza a representar hasta el 327% de la base monetaria. En otras palabras, el BCRA retiene a través de las Leliq y los títulos que remunera el equivalente a más de 3 bases monetarias adicionales, que están virtualmente “atrapadas” en el Central y que si salieran a la circulación inmediatamente provocarían una hiperinflación.

Nunca antes se había visto algo semejante ni remotamente semejante en la historia argentina. Ni siquiera en la antesala de la peor hiperinflación de la historia entre 1988 y 1989 se observó algo similar, ya que por aquel entonces la deuda remunerada del BCRA llegó a un techo del 236% de la base monetaria.

Economía

Los datos que entierran la gestión de Sergio Massa: El exministro disparó el ratio de la deuda pública al 160% del PBI

Se trata de la deuda consolidada de la Administración Central, tanto con acreedores externos como con agentes en el mercado de capitales local. Bajo la presidencia de Alberto Fernández se produjo un salto de casi 70 puntos del PBI en nuevo endeudamiento, como resultado de la brusca devaluación de la moneda.

No contentos con dejar a su La administración kirchnerista un verdadero tendal inflacionario y recesivo sobre la economía del país, pero la emisión sin respaldo no fue la única vía de financiamiento que tuvo el crecimiento del Estado, sino que también se optó por el frenético endeudamiento.

La deuda consolidada de la Administración Central se incrementó del 89,8% del PBI en 2019 a un récord del 157,9% en 2023, la mayor cifra desde el año 2002. Visto de otro modo, el stock de deuda medido en dólares corrientes al tipo de cambio oficial del Banco Central aumentó de los US$ 323.065 millones en el último trimestre de 2019 a más de US$ 370.000 millones al término del año pasado. Los datos fueron confirmados por el Ministerio de Economía, como parte de su último informe trimestral.

Asimismo, el stock de deuda contraída con acreedores extranjeros se vio incrementada del 43,3% del PBI en 2019 al 59,2% en 2023, registrando un salto especialmente pronunciado en el último año de la gestión kirchnerista con Sergio Massa como ministro de Economía.

De hecho, el 72% de la deuda de la Administración Central fue contraída en moneda extranjera, mientras que una gran parte del 28% restante contraída en pesos es deuda indexada por el índice de inflación (deuda que no se puede licuar).

La administración Fernández legó un perfil de vencimientos de deuda extremadamente aplastante para los años venideros, y en particular para el año 2024. Esto se debe a la fatídica reestructuración llevada a cabo por el exministro Martín Guzmán en 2020, una reestructuración cuyos resultados trataron de ser escondidos por el propio Fernández en ese mismo año, aunque sin ningún éxito.

Bajo el caótico esquema de la política económica kirchnerista, este stock de deuda no era sostenible y la tasa de Riesgo País (por riesgo de default, devaluación o ambas cosas al mismo tiempo) osciló entre los 2.500 y los 3.000 puntos básicos, todo esto por encima de la tasa de interés internacional de referencia.

El Riesgo País colapsó hasta los 1.200 puntos básicos en los primeros meses de la presidencia de Javier Milei, en respuesta a los sólidos resultados fiscales conseguidos en el primer trimestre del 2024, un hecho que permite afianzar la confianza del país frente a sus principales acreedores.

El ministro Luis Caputo anunció, además, que a pesar de la drástica caída de la tasa de riesgo, el Gobierno evitará contraer nuevamente deuda en el mercado internacional de capitales, por cuanto no se lo considera necesario en vista del estricto ordenamiento de las finanzas públicas.

Economía

Rotundo éxito de la derogación de Ley de Alquileres: La oferta subió un 240% y los precios reales cayeron un 34%

Contrariamente a lo que defendió el kirchnerismo y la izquierda a lo largo de la campaña electoral del 2023, la desregulación inmobiliaria está permitiendo que miles de personas puedan acceder al alquiler en Argentina. El valor real de los precios de alquiler se redujo en un 34% desde la vigencia del DNU.

El Presidente Javier Milei cumplió su promesa de campaña en relación a la desregulación del mercado de alquileres, derogando las corrosivas normativas dictadas por el Gobierno kirchnerista en 2020.

Los resultados están a la vista: la oferta de viviendas puestas en alquiler se disparó un 240% solamente en la Capital Federal, y este efecto expansivo se registró en cada rincón del país, al ser dinamitadas las restricciones arbitrarias de la gestión anterior. El apuntalamiento de los derechos de propiedad y la mayor flexibilidad para negociar precios, permitieron que muchos propietarios vuelvan a confiar sus bienes inmuebles al mercado del alquiler.

Pero los mayores beneficiarios de la desregulación fueron los propios inquilinos: se estima que el valor real de los alquileres se desplomó en un promedio de por lo menos 34% desde la vigencia del Decreto de Necesidad de Urgencia (DNU) establecido por el Gobierno.

Y de acuerdo a los datos publicados por el INDEC, en la región del Gran Buenos Aires el valor real de los alquileres se redujo en un 22% desde diciembre del año pasado. Se trata del rubro que más se apartó de la variación promedio de los precios desde entonces (denotada por el IPC del organismo oficial).

En otras palabras, el precio promedio de los alquileres en el mercado se incrementó sistemáticamente por debajo de la tasa de inflación de la economía, y también por debajo del crecimiento de los salarios.

El poder adquisitivo de los argentinos se vio favorecido a la hora de lidiar con los costos de alquilar. Dada una demanda relativamente constante en el mercado, la explosión de la oferta de propiedades en alquiler permitió que los precios simplemente colapsaran en términos reales.

Los sucesivos y drásticos aumentos perpetrados durante la legislación anterior simplemente dejaron de ser convalidados por los usuarios, ya que ahora disponen de una gran variedad de alternativas para poder alquilar.

La legislación anterior protegía virtualmente solo a aquellos usuarios con la suerte de disponer de un alquiler ya contratado, ya que se veía licuado el valor real del mismo con el paso del tiempo. Pero este fuerte desincentivo a la oferta de viviendas generó un alza de precios en términos reales que terminó por levantar una enorme barrera a la entrada en el mercado.

Cada vez más, los beneficios de la Ley de Alquileres del año 2020 se dirigían a los usuarios de mayores ingresos que tuvieron la suerte de poder saltear las crecientes barreras a la entrada del mercado, pero solo a costa de miles de personas que desafortunadamente fueron expulsadas de toda posibilidad de alquilar debido a los precios exorbitantes y la escasez de alternativas de vivienda.

Economía

El Presidente Biden anunció una nueva guerra comercial contra China: Se establecieron aranceles de entre el 25% y el 100%

Biden desató una agresiva impronta arancelaria contra China como no se veía desde el año 2019. Se espera una pronta respuesta arancelaria por parte del régimen de Xi Jinping, desatando así una nueva guerra comercial que repercutirá a nivel global.

En medio de la campaña electoral, y viéndose superado por las principales encuestas frente a su contrincante republicano Donald Trump, el Presidente Joe Biden anunció una oleada de represalias arancelarias en contra de las importaciones provenientes de China, muchas de las cuales afectan a sectores especialmente dinámicos y competitivos.

Biden tomó la decisión de establecer recargos drásticamente más elevados en comparación a los que había establecido su predecesor entre 2018 y 2019, pero con una lógica sustancialmente diferente: esta vez se pretende articular una protección de carácter permanente, y los aranceles ya no se ven inmiscuidos como una mera regla de negociación para que China profundice la desregulación sobre su mercado de divisas.

El Presidente Biden anunció una impronta abiertamente proteccionista, y los principales damnificados de esta política serán los propios consumidores estadounidenses que deberán enfrentarse a precios y costos más elevados. Se anunciaron las siguientes disposiciones contra las importaciones chinas:

- Arancel del 25% sobre el acero y el aluminio

- Arancel del 50% sobre semiconductores y paneles solares

- Arancel del 100% sobre los vehículos eléctricos

Los aranceles anunciados protegerán a la industria estadounidense frente a la competencia china, en detrimento de la calidad de sus productos y del poder adquisitivo de los consumidores locales. Muchas enfrentas enfrentarán un gran aumento de costos que sin lugar a dudas será trasladado al bolsillo del consumidor.

También constituye un fuerte desaliento para la inversión extranjera directa de largo plazo, ya que la constante alteración de las reglas de juego generan un clima de inestabilidad que hace imposible la previsión.

Pero incluso a pesar de los evidentes daños generados para los consumidores, los beneficios para la industria estadounidense podrían verse diluídos rápidamente, tan pronto como aparecieron en primer lugar.

Dado el gran tamaño de la economía estadounidense, resulta factible que la aplicación de aranceles puntales revitalicen frente a su par asiático. Sin embargo, es casi un hecho el régimen chino adoptará medidas arancelarias de represalia en la dirección opuesta, desatando una nueva y agresiva guerra comercial.

En caso de que esto ocurra, y con toda seguridad resulta el escenario más probable, entonces quedarían erradicadas todas las ganancias de competitividad que pudiera tener Estados Unidos frente a China.

El resultado de equilibrio podría traer aparejado un nivel más alto de precios internos tanto en China como en Estados Unidos, pero ninguna ganancia de competitividad para ninguno de los dos países debido a que la relación entre aranceles permanecería relativamente constante.

Alejandro Lerner le dio cátedra a Adrián Suar, que defendía los curros y privilegios del INCAA kirchnerista

A pesar de las constantes operaciones en su contra, la imagen positiva de Milei volvió a crecer en el mes de mayo

El juez que investiga a Begoña Gómez por corrupción y tráfico de influencias está recibiendo amenazas de muerte

Con Milei, volvió a flamear la bandera argentina en todos los Parques Nacionales y se están bajando las banderas mapuches

Los datos que entierran la gestión de Sergio Massa: El exministro disparó el ratio de la deuda pública al 160% del PBI

Continúa el rearme argentino: Milei avanza con la compra de aviones KC-135 Stratotanker y con la modernización del TAM 2C-A2

-

Argentinahace 3 días

Argentinahace 3 díasCon Milei, volvió a flamear la bandera argentina en todos los Parques Nacionales y se están bajando las banderas mapuches

-

Economíahace 23 horas

Economíahace 23 horasLos datos que entierran la gestión de Sergio Massa: El exministro disparó el ratio de la deuda pública al 160% del PBI

-

Argentinahace 3 días

Argentinahace 3 díasContinúa el rearme argentino: Milei avanza con la compra de aviones KC-135 Stratotanker y con la modernización del TAM 2C-A2

-

Argentinahace 2 semanas

Argentinahace 2 semanasLa gran idea de la CGT para combatir a Milei: Hacer un paro general y dejar sin colectivos, subtes ni trenes a los trabajadores

-

Economíahace 1 día

Economíahace 1 díaRotundo éxito de la derogación de Ley de Alquileres: La oferta subió un 240% y los precios reales cayeron un 34%

-

Españahace 2 días

Españahace 2 díasLa Dama Corrupta: De qué delitos se la acusa a Begoña Gómez, mujer de Pedro Sánchez, que ponen en vilo al Gobierno español

-

Argentinahace 1 semana

Argentinahace 1 semanaUn club de fútbol decidió convertirse en SAD para atraer inversores y la AFA inmediatamente lo expulsó de la Liga Federal

-

Argentinahace 2 semanas

Argentinahace 2 semanasLa Superintendencia de Salud desmiente a los medios: Continúa la descartelización de las prepagas y la retracción de las cuotas