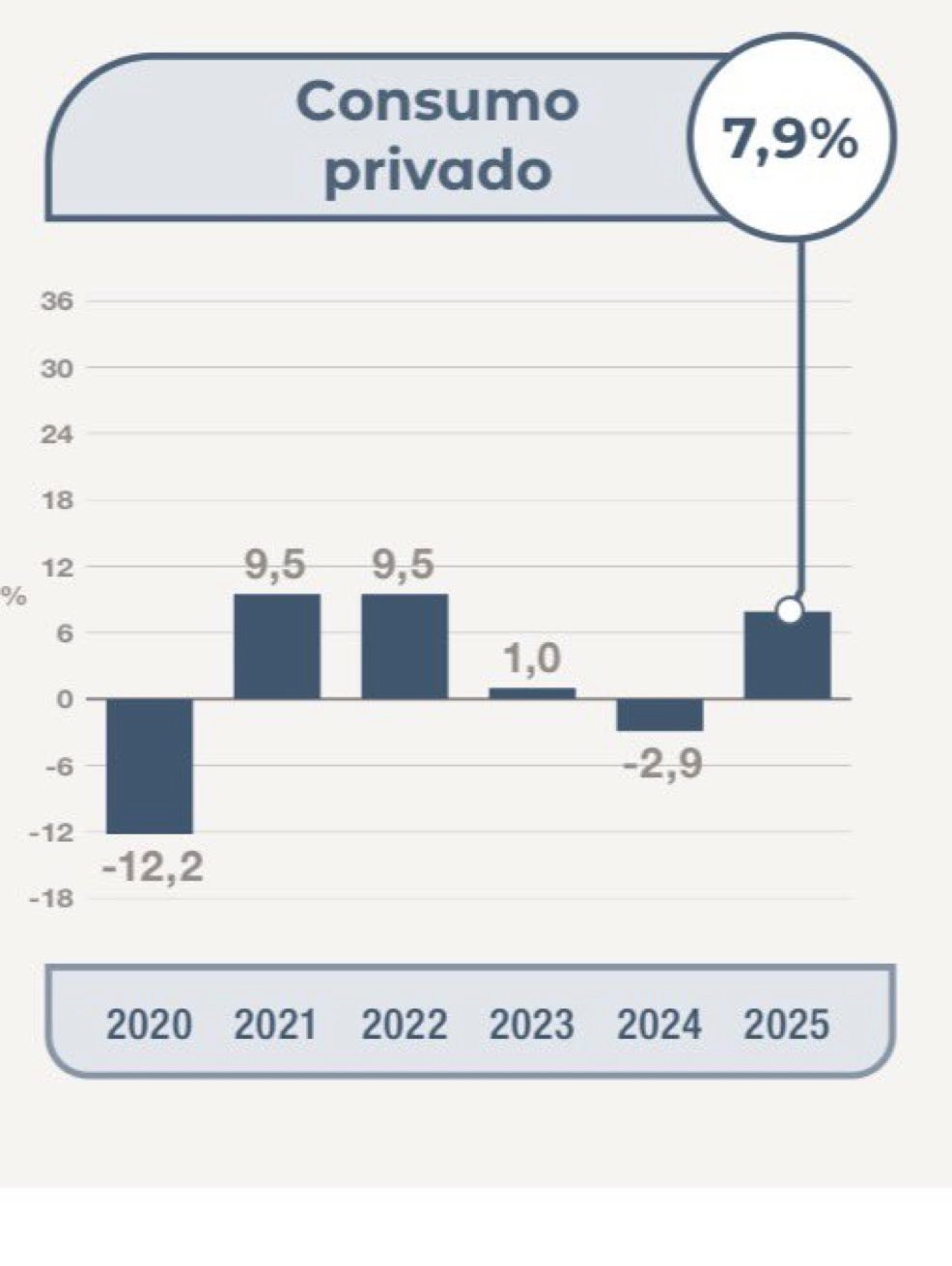

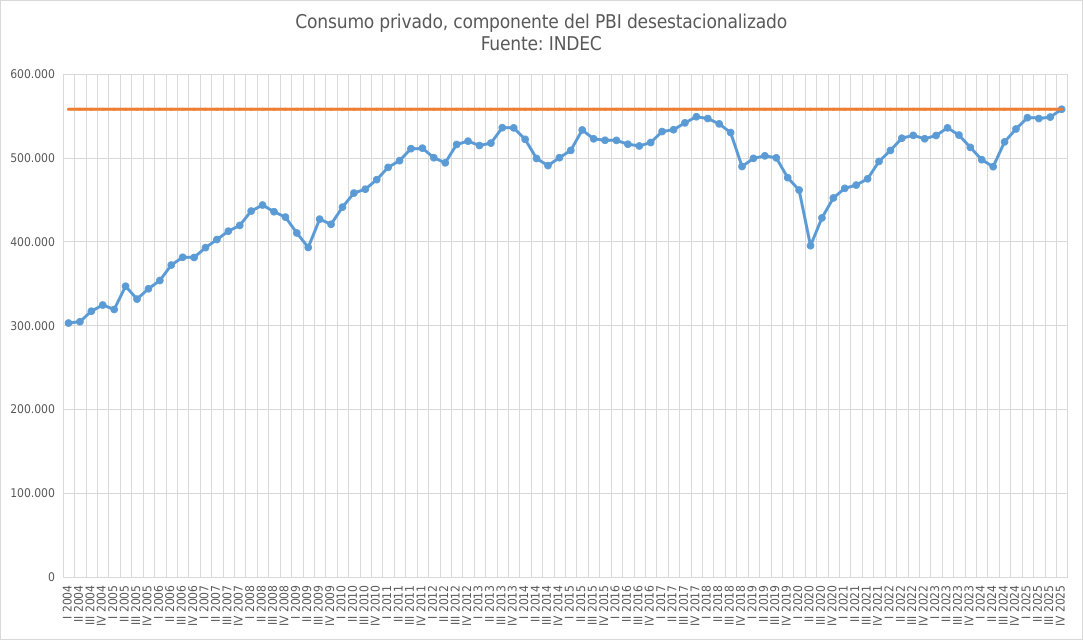

Los datos del Indec muestran que el consumo privado llegó a su máximo de la serie y explicó gran parte del crecimiento del PIB del 4,4% en 2025, consolidándose como el principal motor de la actividad económica.

En un contexto de debate público sobre la situación económica, los datos oficiales muestran una realidad distinta a la percepción instalada por parte de algunos analistas y sectores políticos. Según las cuentas nacionales, el consumo privado desestacionalizado alcanzó su máximo de toda la serie y en 2025 creció7,9%, consolidándose como el principal motor de la recuperación económica. Incluso a nivel cotidiano, esa tendencia comienza a percibirse en la actividad de las ciudades. Durante los últimos días, la dinámica observada en la calle coincide con lo que reflejan los datos agregados de la economía nacional.

De acuerdo con el Instituto Nacional de Estadística y Censos (Indec), la economía argentina creció 4,4% en 2025, un resultado que adquiere especial relevancia para el Gobierno nacional, que proyecta una recuperación sostenida hacia 2026 luego de dos años iniciales marcados por el ajuste fiscal y el intento de reducir la inflación. El incremento interanual del Producto Interno Bruto (PIB) en 2025 se explicó por el aumento del consumo privado (7,9%), del consumo público (0,2%), de las exportaciones (7,6%) y de la formación bruta de capital fijo (16,4%). Medido a precios corrientes, el consumo privado fue además el componente más relevante de la demanda agregada, con el 70,0% del PIB. Detrás se ubicaron la formación bruta de capital fijo (16,0% del PIB), las exportaciones (15,6% del PIB) y el consumo público (14,9% del PIB).

Consumo Privado

Los sectores que impulsaron la actividad

Desde el lado de la oferta, varios sectores clave mostraron un crecimiento significativo durante el año. Entre los que registraron mayores subas se destacaron:

Intermediación financiera:24,7% interanual

Explotación de minas y canteras:8,0% interanual

Hoteles y restaurantes:7,4% interanual

Agricultura, ganadería, caza y silvicultura:6,2%

Construcción:4,3%

Por el contrario, algunos rubros presentaron caídas. Entre ellos:

Pesca:-15,2% interanual

Hogares privados con servicio doméstico:-1,1%

Servicios sociales y de salud:-0,2%

Administración pública y defensa, planes de seguridad social de afiliación obligatoria:-1%

El ministro de Economía, Luis Caputo, celebró el resultado en la red social X y destacó el alcance de la recuperación económica. “El PIB a precios constantes alcanzó un máximo histórico en 2025, ubicándose 1,1% por encima del promedio de 2022 (máximo previo). 12 de los 16 sectores de actividad registraron subas respecto al año 2024. Entre ellos se destacaron Hoteles y restaurantes (+7,4%), Agricultura, ganadería, caza y silvicultura (+6,2%) y Construcción (+4,3%)”, afirmó.

El desempeño del último tramo del año

Durante el cuarto trimestre de 2025, el PIB registró un crecimiento de 0,6% en términos desestacionalizados frente al trimestre anterior. En ese período, el impulso provino principalmente de:

Exportaciones: aumento de 5,0%

Consumo privado: suba de 1,7%

En contraste, otros componentes mostraron retrocesos:

Consumo público:-1,0%

Formación bruta de capital fijo:-2,8%

En la comparación interanual, la economía mostró una suba de 2,1% durante el cuarto trimestre. Dentro de los componentes de la demanda, las exportaciones lideraron el crecimiento con un aumento de 10,9% respecto al mismo período del año anterior.

Entre los sectores de actividad, se destacaron:

Intermediación financiera:17,2% interanual

Agricultura, ganadería, caza y silvicultura:16,1% interanual

Pesca:10,6% interanual

Consumo Privado

Las cifras oficiales también marcan un quiebre respecto de los años previos. Según el Indec, el PIB argentino había caído 1,3% en 2024 y 1,9% en 2023, por lo que el crecimiento de 4,4% en 2025 representa una reversión del ciclo recesivo reciente. El organismo señaló que el dinamismo del año respondió en gran medida al desempeño de las exportaciones y al repunte del consumo privado, acompañado por una mayor demanda de bienes y servicios importados, lo que sugiere un incremento de la actividad económica general. Sin embargo, el informe también indica que persisten algunos desafíos, especialmente en materia de inversión privada y gasto público, que mostraron debilidad en determinados momentos del año.

De cara al comienzo del año, algunos indicadores privados anticipan un escenario de transición tras la recuperación observada en diciembre. Para enero, la consultora Equilibra estimó un nivel estable (0% interanual) en el EMAE, con una caída mensual de 0,8% sin estacionalidad, luego de la “fuerte recuperación” de la actividad agregada en diciembre (+1,8% mensual).

Según los analistas de la consultora: “La caída mensual del EMAE agregado se explica fundamentalmente por el agro: tras la cosecha récord de trigo (que incide significativamente más en diciembre que en enero), la producción agropecuaria cayó 8% mensual sin estacionalidad. La serie desestacionalizada del EMAE sin agro se mantuvo estable frente a dic-25 (0%)”.

Por su parte, el Índice General de Actividad (IGA) de la consultora Orlando Ferreres & Asociados mostró una contracción de 1% interanual en enero, aunque en términos desestacionalizados registró un incremento de 0,4% frente al mes anterior.

Los consultores señalaron: “La actividad continúa mostrando dos realidades, con el agro, el sector energético y la intermediación financiera mostrando mucho dinamismo, y los sectores más mano de obra intensivos, como la industria, el comercio y la construcción con una marcha mucho más débil. Entendemos que esta dinámica dual continuará en los meses próximos, con una eventual reactivación contingente a que se recupere el consumo interno, de la mano de mejores ingresos de las familias y motorización del crédito”.

En paralelo, los economistas de LCG plantearon que, pese al crecimiento reciente, el ritmo de expansión podría moderarse en el corto plazo. “Aun con el llamativo crecimiento de diciembre, que deja un arrastre estadístico más elevado (2 pp), no esperamos un crecimiento alto para este año. Seguimos proyectando un aumento de la actividad por debajo del 3% anual promedio a partir de la tracción que puedan ejercer algunos pocos sectores (petróleo, minería, agro e intermediación financiera)”.

Además, agregaron: “Para el resto, no encontramos drivers que empujen el crecimiento. En su mayoría seguirán atados a i) una demanda interna poco pujante con salarios estancados y creación de empleo de baja calidad (que difícilmente se revierta en el corto plazo con la aprobación de la reforma laboral), ii) un impulso fiscal nuevamente negativo para alcanzar una meta fiscal más estricta este año, y iii) la apertura comercial en un contexto de tipo de cambio más bajo”.