Economía

Dólar blue hoy: la cotización de la divisa alcanzó su récord histórico

La divisa que opera en el mercado marginal sube cuatro pesos en el día y amenaza con batir un nuevo récord.

En una nueva rueda de operaciones, el dólar “blue” mantiene su tendencia alcista y cotiza a $224 en cuevas de la city porteña. De esta manera, la divisa que se negocia en el mercado marginal vuelve a ubicarse en su máximo nominal histórico al igualar el precio negociado durante la pasada semana. En lo que va de junio, la cotización libre suma 17 pesos (8,2%).

Por su parte, el oficial mayorista avanza a $123,86, lo que conduce a que la brecha cambiaria con el “blue” se ubique en los 80,8 puntos porcentuales, lejos -al momento- del récord del 150% anotado en octubre del 2020.

En tanto las paridades bursátiles fluctúan en sus operaciones de venta de manera diferente. Mientras que el dólar MEP mediante la compra-venta de acciones se vende a $231,94, una suba intradiaria de $0,5 (+0,2%), el dólar contado con liquidación (CCL) aparece en pantallas a $239,62, una caída de $0,5 (-0,5%).

Esta actualización del precio de dólar no es una sorpresa para el mercado, según Nery Persichini, de GMA Capital. Durante gran parte del año, incluso en un contexto internacional desafiante y una macroeconomía local “crecientemente erosionada”, los tipos de cambio financiero se habían retrasado frente a la inflación y los agregados monetarias.

“Con la nominalidad tan elevada, hasta los cálculos más conservadores son crudos: si el dólar CCL acompañase la inflación anual de 70%, debería operarse en $340 a fin de año. Y si solo siguiera el camino esperado del IPC desde ahora hasta fin de año, debería llegar hasta $315. Teniendo presente esta comparación y que las medidas económicas recientemente anunciadas no apuntan con firmeza a reducir el déficit fiscal ni a moderar la emisión monetaria ni a flexibilizar el cepo cambiario, es imposible descartar mayor volatilidad en el precio más importante de la economía argentina”, advirtió.

Por otro lado, el Banco Central de la República Argentina registra en lo que va del mes un saldo negativo de unos USD 338 millones por sus intervenciones en el mercado de cambios. En el mismo sentido, en el transcurso de 2022, la entidad monetaria acumula compras netas por unos USD 560 millones, un monto que representa el 8,9% del saldo neto a favor obtenido en el mismo lapso del año pasado, que acumulaba unos USD 6.287 millones al 18 de junio de 2021.

Argentina

Gracias a la confianza en Milei, el peso argentino se convirtió en la moneda que más se revalorizó frente al dólar del mundo

A cuatro meses de asumir el cargo, el presidente Javier Milei ha logrado una hazaña fundamental en un país devastado por los políticos y con una inflación galopante: la revaloración del peso argentino.

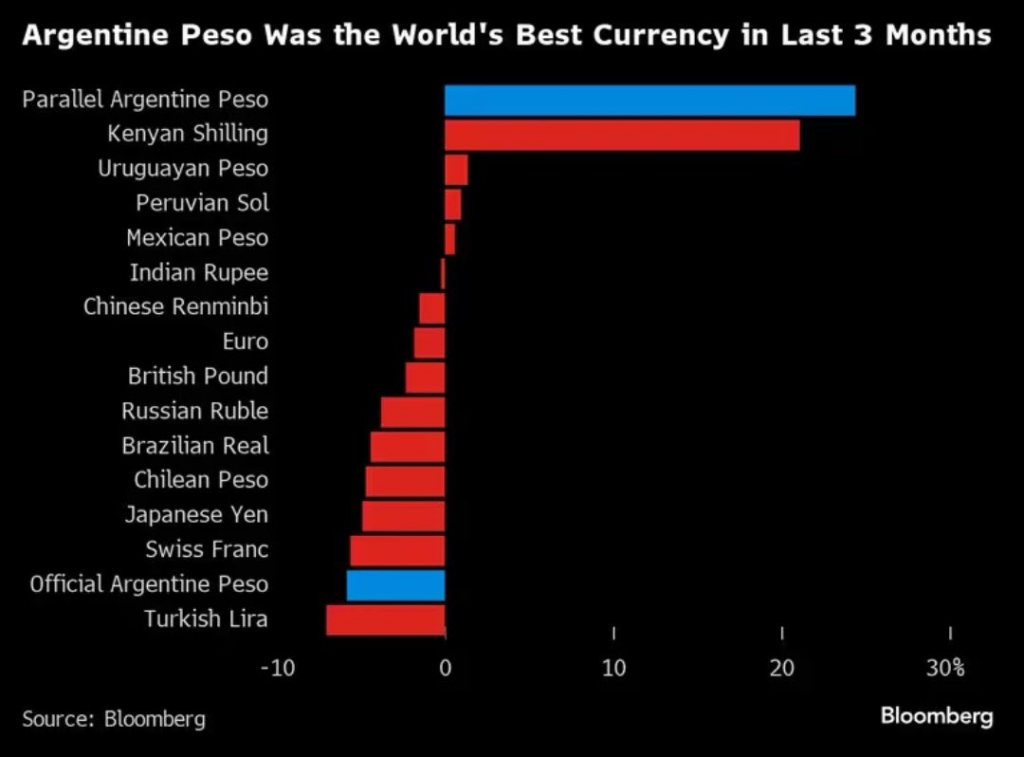

El peso argentino experimentó un fortalecimiento del 25% frente al dólar estadounidense en los últimos tres meses en el mercado paralelo, según indica el índice elaborado por la agencia Bloomberg que fue publicado esta semana.

Este índice toma como referencia la cotización del mercado libre (conocido como blue chip swap, en nuestro caso, el Dólar Blue). De esta manera, el peso argentino se posiciona como la moneda "número uno" del mundo en revalorización según esta métrica, a pesar de que la inflación registró un avance de dos dígitos mensuales en los primeros meses del año, acumulando un 51,5% en el trimestre.

El Gobierno de Javier Milei continúa generando importantes éxitos económicos en un pais que ha sido destruido durante décadas por los políticos, en donde le han sacado 13 ceros a la moneda, han logrado tener dos hiperinflaciones sin guerra y destruyeron 4 signos monetarios.

Ranking Bloomberg

En el ranking de Bloomberg, que abarca 148 tipos de cambio de distintos países, el peso argentino lideró con un incremento del 25% frente al dólar estadounidense, seguido por el chelín keniano (+20%) y el peso uruguayo (+3,1%).

Por otro lado, las monedas que experimentaron las mayores devaluaciones frente al dólar fueron la lira turca (-7,75%), el franco suizo (-7,57%), el yen japonés (-7,22%), y el peso chileno (-6,87%).

En la actualidad, el dólar libre se sitúa en $1.040 para la venta, reflejando un incremento de $5 en comparación con el cierre anterior (+0,5%). Aunque a mediados de enero se observaron algunas tensiones en el mercado de cambios que llevaron la cotización hasta los $1.255, el valor nominal más alto registrado hasta la fecha, desde entonces ha experimentado una tendencia a la baja.

En consecuencia, hoy se está negociando apenas $15 por encima del valor del 29 de diciembre pasado (+1,46%), cuando se cotizaba a $1.025.

La tranquilidad también se refleja en los tipos de cambio financieros. El dólar MEP se encuentra actualmente en $1014,19, lo que representa un aumento de apenas el 1,9% desde principios de enero. Por su parte, el dólar contado con liquidación (CCL) se sitúa en $1058,92, con un aumento del 8,8% en cuatro meses.

El contraste es notable: a finales de diciembre, el índice de Bloomberg ubicaba al peso argentino como la segunda moneda más devaluada del mundo, con una depreciación del 77,89% frente al dólar. Solo fue superado por la libra libanesa, que registró una depreciación del 89,89%.

En cuanto al Tipo de Cambio Real Multilateral, ha experimentado una disminución del 41% desde entonces, según datos de la consultora económica LCG, y señalan que el mercado está confiando en las políticas llevadas a cabo por el Banco Central de la República Argentina (BCRA).

El Presidente Milei destacó que para su Gobierno, el déficit fiscal es la principal prioridad y resaltó el logro de haber detenido la emisión monetaria, y de estar saneando el Banco Central. También mencionó que con estas políticas se han adquirido reservas por más de US$ 12.000 millones de dólares en el mercado, lo que ha llevado a la desaparición de la brecha cambiaria y al desplome del precio del dólar libre.

"Nosotros estamos haciendo el ajuste fiscal más grande de la historia de la humanidad. Encontramos con un desequilibrio fiscal de 15 puntos del PBI, con 5 en el Tesoro y 10 en el Banco Central. Llevamos un ajuste de 6 puntos en el tesoro y 6 en el Banco Central, lo que equivale a un ajuste de 12 puntos del PBI, y eso se hizo en tres meses. No existe registro histórico de eso", aseguró Milei durante su presentación en AynRandCon 2024.

De Kevin Frank para La Derecha Diario.

Economía

Tras la desregulación del mercado inmobiliario, la oferta de viviendas en alquiler se disparó casi un 200% en el AMBA

Cada vez más personas pueden acceder al alquiler gracias al decreto de desregulación anunciado por el Presidente Milei en diciembre del año pasado. Se registró un explosivo crecimiento de la oferta inmobiliaria, el más drástico del que se tenga algún registro en los últimos años.

El proceso de desregulación del mercado inmobiliario cosechó un éxito contundente y arrollador, cada vez más difícil de negar incluso entre los más reaccionarios a las medidas que impulsó el oficialismo.

Desde que el Presidente Javier Milei decretó la desregulación inmobiliaria y el fin de la Ley de Alquileres del 2020, la cantidad de viviendas ofrecidas en alquiler se disparó hasta un 189% en el Área Metropolitana de Buenos Aires, según un reciente informe de la Universidad de San Andrés al término del mes de marzo.

La cantidad de inmuebles ofrecidos saltó drásticamente de las 6.696 unidades a un total de 19.069 en cuestión de solo unos pocos meses. Bajo el marco regulatorio anterior esto podría haber parecido una utopía, pero la mayor libertad de transacciones está permitiendo que miles de personas puedan acceder a la vivienda.

Asimismo, el sondeo de visualizaciones de Zonaprop registró que la cantidad de viviendas ofrecidas se duplicó desde diciembre del año pasado, convalidando así el éxito de la desregulación. Este fenómeno se explicó principalmente por los alquileres de índole permanente, en detrimento de los temporarios.

De acuerdo a Zonaprop, en el mes de marzo el precio promedio de los alquileres aumentó tan solo un 2,5% en el Gran Buenos Aires, mientras que la tasa de inflación informada por el INDEC cerró por encima del 11% en el mismo período.

En lo que va del año el precio promedio de los alquileres acumuló un aumento del 28,7%, una cifra muy inferior al 49,1% que se había acumulando durante el primer trimestre de 2023 (bajo el esquema regulatorio del kirchnerismo).

Se debe tener en cuenta, además, que la tasa de inflación minorista acumulada entre enero y marzo fue del 51,6%, y los precios mayoristas subieron un 37% en el mismo período. Sin importar contra qué métrica inflacionaria se los compare, el valor real de los alquileres cayó drásticamente en términos reales.

Este fue precisamente el efecto que se esperaba tras la aplicación del proceso de desregulación. Dada una demanda relativamente estable (sin ninguna perturbación particular), el explosivo crecimiento de la oferta permitió que cada vez más personas puedan permitirse pagar un alquiler al verse beneficiados de su drástico abaratamiento.

El éxito de la desregulación se convalida desde el punto de vista de las cantidades ofrecidas en el mercado, y también desde el punto de vista de los precios en términos reales. Hasta la fecha, no se registró ni una sola variable en el mercado inmobiliario que se haya visto afectada negativamente tras el levantamiento de los controles impuestos en 2020, más bien todo lo contrario. La propaganda kirchnerista encontró un amargo final al verse refutada por la realidad.

Economía

Crisis fiscal en Estados Unidos: Las “Bidenomics” desataron un déficit por casi 2 billones de dólares al término de marzo

Pese a que la economía estadounidense sigue creciendo, el Gobierno federal incurrió en un déficit histórico. y se está endeudando a un ritmo únicamente visto durante las grandes recesiones y en las guerras mundiales del siglo pasado. La trayectoria fiscal trazada por Biden es abiertamente insostenible.

Las políticas del Presidente Joe Biden provocaron el agujero fiscal más grande de la historia de los Estados Unidos en tiempos de paz. La visión económica del Gobierno cayó bajo la influencia del Caucus Progresista dentro del Partido Demócrata, la facción más radicalizada hacia la izquierda dentro del Congreso estadounidense.

La actividad económica del país logró recuperarse de la pandemia y continuó con su sendero de crecimiento, pero a pesar de esta muy esperable normalización, el Gobierno federal incurrió en un desequilibrio fiscal histórico que ascendió a los US$ 1,66 billones de dólares al término de marzo.

De hecho, el déficit financiero había llegado incluso a los US$ 8,36 billones en julio del año pasado, como resultado del amplio programa de rescates para préstamos estudiantiles que impulsó el Presidente Biden.

El Partido Demócrata que alguna vez había patrocinado los superávits presupuestarios de la era Clinton, ahora respalda a capa y espada los déficits más irresponsables que nunca se hayan visto en Estados Unidos.

La economía se normalizó una vez superada la pandemia, pero la posición fiscal del Estado jamás lo hizo. El resultado financiero del Gobierno federal representaba el 4,8% del PBI en febrero de 2020, mientras que hoy en día esa cifra se acerca a los 6 puntos del producto. Este brutal incremento se explica principalmente por el mayor peso de los intereses de deuda, que ya son los más altos desde mediados de la década del 90.

Para compensar esta brecha sin precedentes, el Gobierno federal se está endeudando a un ritmo similar al que cabría esperar durante la salida de una recesión o la ejecución de una guerra de grandes proporciones, pero como es bien sabido ninguno de estos escenarios es precisamente el caso. En caso de que la economía entrase en recesión en un futuro cercano, el Gobierno carece de mayor margen fiscal para actuar en consecuencia.

El total de la recaudación por impuestos federales (y otros ingresos por rentas) sólo alcanza a cubrir hasta el 73% de los gastos federales incurridos. El 27% restante se está compensando por la vía del endeudamiento, principalmente con instituciones locales o en el exterior.

Hasta ahora la Reserva Federal se mantuvo al margen de expandir su financiamiento al Tesoro por la vía de la compra de títulos públicos (como lo hizo durante la pandemia en 2020), pero eventualmente el Gobierno federal no puede quebrar, y cualquier tipo de incumplimiento vendría asociado a un latente inflacionario.

La proporción de crédito doméstico absorbido por el Gobierno federal se incrementa, y lo que es lo mismo, se reduce la cantidad de recursos disponibles para prestar a las empresas privadas o a las familias (por ejemplo el crédito hipotecario). Esto se ve reflejado por un piso de tasas de interés cada vez más elevado.

Francia: Un inmigrante árabe secuestró y violó a una mujer judía para "vengar a Palestina" en medio del conflicto con Israel

Gracias a la confianza en Milei, el peso argentino se convirtió en la moneda que más se revalorizó frente al dólar del mundo

En la cara: Milei se burló de los opositores y anticipó el fuerte crecimiento económico que se viene

Es hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

Gracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

Milei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación

-

Economíahace 2 semanas

Economíahace 2 semanasSe derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

-

Argentinahace 2 semanas

Argentinahace 2 semanasArgentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

-

Argentinahace 2 semanas

Argentinahace 2 semanasEn Carrefour no existe más la inflación: El supermercado anunció que no subirá más los precios por 3 meses

-

Argentinahace 7 días

Argentinahace 7 díasEs hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

-

Economíahace 2 días

Economíahace 2 díasGracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

-

Argentinahace 2 semanas

Argentinahace 2 semanasBase China en Neuquén: Los vecinos denuncian un hermetismo total y efectivos militares en suelo argentino

-

Argentinahace 2 semanas

Argentinahace 2 semanasEl Gobierno de Milei suspendió 1.308 películas que iban a recibir subsidios del INCAA, entre ellas "Gordo Puto, Amén"

-

Argentinahace 1 semana

Argentinahace 1 semanaMilei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación