Economía

El “salto al vacío” es votar a los mismos de siempre: Así es cómo el kirchnerismo y JxC destruyeron la economía

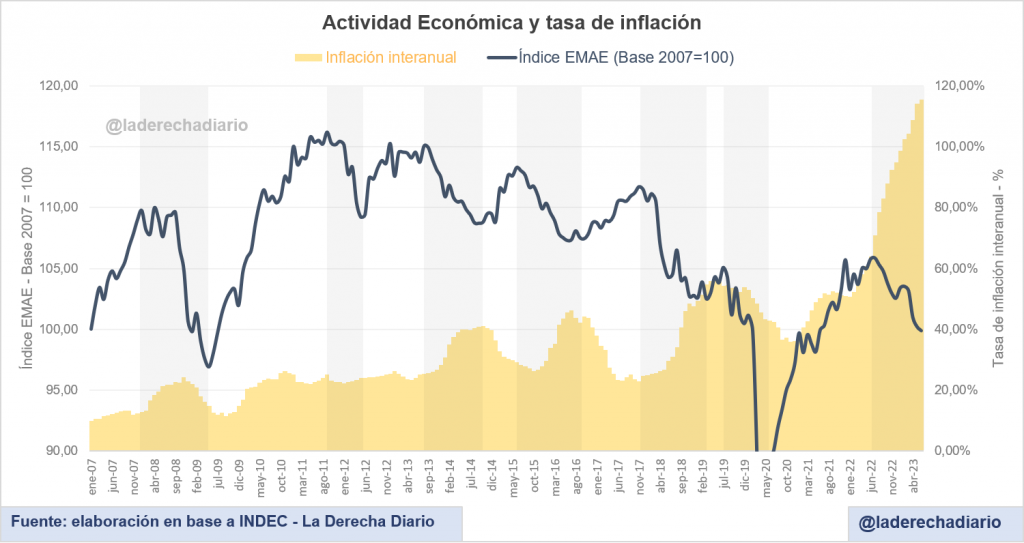

Tanto los sucesivos Gobiernos kirchneristas como la administración de Cambiemos contribuyeron al proceso de estanflación que azota al país desde el año 2011 y hasta la actualidad. Ambos son igual de responsables.

Tanto el oficialismo representado por Sergio Massa como el armado de Juntos por el Cambio con la dirección de Patricia Bullrich dejaron a un lado sus diferencias (otra vez) para tachar a Milei como un “salto al vacío”, en caso de que este resultara victorioso en las próximas elecciones generales.

Lo cierto es que la economía argentina atraviesa una situación de estanflación desde mediados del 2011: la actividad permanece estancada, el ingreso por habitante retrocedió al nivel más bajo desde 2007 y la tasa de inflación volvió a los récords más violentos de los últimos 32 años.

El pésimo desempeño económico del país fue eclipsado por dos coaliciones políticas, el kirchnerismo y Juntos por el Cambio. Ninguna de las ideas ni las estrategias llevadas a cabo por ambos espacios lograron sacar al país de la difícil situación en la que todavía se encuentra.

Las gestiones de Cristina Fernández de Kirchner

Los dos Gobiernos de Cristina Kirchner se dedicaron a consumir los stocks que habían sido heredados. Se desbarataron completamente las reglas fiscales que habían sido implementadas desde 1999 por iniciativa de Carlos Menem.

El superávit del 1,5% del PBI en diciembre de 2007 se convirtió en un déficit que superó el 5,3% del producto para diciembre de 2015. Los desequilibrios fueron financiados por una agresiva política monetaria acomodaticia, dando inició al infame régimen de dominancia fiscal que sentó las bases para la inflación de 3 dígitos que hoy sufre el país.

El kirchnerismo intervino el Banco Central, expulsó a Martín Redrado en enero de 2010, incautó las reservas para utilizarlas a discreción, y a partir de 2012 implementó una nueva Carga Orgánica que ampliaba el abanico de posibilidades para controlar al BCRA al antojo del Poder Ejecutivo.

La inflación devenida de la estrafalaria política monetaria trató de ser contenida con el congelamiento de las tarifas de los servicios públicos (provocando un desastre de proporciones colosales sobre los precios relativos y los subsidios económicos), pero esto no fue suficiente y en 2012 se reforzaron todos los controles cambiarios para la compra y venta de dólares.

Las medidas no fueron más que una administración “en cámara lenta” de una crisis de balanza de pagos. El cepo cambiario rápidamente deterioró el saldo comercial con el exterior, abaratando artificialmente las importaciones y al mismo tiempo boicoteando las exportaciones.

El Banco Central retrasó el proceso mediante la quema de reservas internacionales, hasta prácticamente agotarlas a finales del año 2015. Aún así, la crisis de balanza de pagos y las crecientes restricciones para la importación de insumos estratégicos estancó el nivel de la actividad económica desde mediados del año 2011.

La devaluación ensayada por Axel Kicillof en enero de 2014 provocó un efecto fuertemente contractivo en el nivel de actividad, y se mantuvo un ciclo de estanflación que perdura hasta nuestros días.

Una de las herencias más nefastas de esta administración es el costo por la cantidad de juicios en contra del Estado argentino, debido al proceso de expropiaciones ilegales y a la falsificación de las estadísticas del INDEC en reiteradas oportunidades (algunos bonos soberanos se encontraban atados a las cifras que publicaba el organismo oficial sobre inflación y PBI).

La administración de Cambiemos

Desde el primer día de la gestión de Cambiemos se optó por una estrategia fiscal gradualista que suponía un esfuerzo reducido pero proyectado por un tiempo extenso, y principalmente sostenido por una fuerte corrección de tarifas públicas. Sin embargo, la política fiscal en los primeros 2 años de Macri no logró ni siquiera revertir el aumento del déficit primario, no se consiguió ningún avance significativo.

El gradualismo fiscal se transformó en estancamiento fiscal. El déficit primario del Sector Público Nacional (SPN) se estancó en torno al 3,8% entre diciembre de 2015 y diciembre de 2017 según las estadísticas del Ministerio de Economía. En mismo período de tiempo, el rojo financiero creció del 5,3% al 5,9% del producto, y el llamado “déficit cuasi-fiscal” en el Banco Central se profundizó.

La situación se volvió insostenible en abril de 2018. Los inversores perdieron la confianza en Argentina ya que se volvió evidente que el Gobierno no corregiría la política fiscal. Por otra parte, la reforma tributaria de 2017 incluyó un gravamen distorisvo del 15% sobre la “renta financiera”, alentando todavía más la salida de los títulos argentinos. Argentina sufrió una detención súbita de capitales que precipitó el derrumbe del nivel de actividad, en una crisis que se perpetuó hasta el final del mandato de Macri.

Para paliar la desorganización económica, Guido Sandleris como nuevo Presidente del BCRA introdujo un programa de control de la base monetaria y estableció “bandas de flotación” para intervenir en el mercado, en conjunto con un ajuste fiscal gradualista impulsado por Nicolás Dujovne, el entonces ministro de Economía.

Pero las medidas fueron tomadas demasiado tarde, pues llegaban en un contexto carente de toda la confianza que se había conseguido en 2016. El pánico por el retorno de Cristina Kirchner al poder provocó una fuerte caída de los depósitos privados en agosto de 2019, un alza en las expectativas inflacionarias, caída en la demanda de dinero y una cuarta corrida contra el peso en agosto de ese año.

Economía

El Banco Central rebajó la tasa de política monetaria de los Pases del 60% al 50% y se espera un colapso de la inflación

La carga de intereses a cuenta de los pasivos remunerados es cada vez menor, después de la quinta reducción de tasas en lo que va de la presidencia de Javier Milei. La autoridad monetaria también tomó la decisión de incrementar nuevamente el encaje legal aplicado sobre las billeteras virtuales.

El Banco Central al frente del Presidente Santiago Bausili determinó una nueva reducción de la tasa de política monetaria de referencia, aquella a cuenta de los Pases, pasando del 60% al 50% nominal anual a partir del 2 de mayo. De esta forma, la tasa efectiva anual fue establecida en el 64,82% según informó el propio BCRA.

En otras palabras, los pasivos remunerados que emite el Banco Central pasan a abonar una tasa nominal equivalente al 4,2% por mes, a cuenta de los Pases que se renuevan cada día.

La decisión oficial responde a la drástica caída de las expectativas de inflación para los próximos meses, un hecho que se refleja claramente en el informe de expectativas REM que elabora la autoridad monetaria. Las principales consultoras privadas del país también dan cuenta de esta situación, y proyectan un claro escenario de desinflación para 2024.

Las mediciones inflacionarias de alta frecuencia están reflejando el colapso de la variación de los precios minoristas en alimentos y bebidas. Para la consultora LCG, la variación semanal en este rubro fue negativa por más de 1 punto porcentual al término de la quinta semana de abril.

Los sondeos de Alphacast también prevén una ligera caída de precios hacia la segunda mitad del mes pasado, considerando al rubro de los alimentos. En la misma dirección, el economista Alberto Cavallo (el hijo del exministro de Economía) anticipó mediante un índice diario de precios que la inflación ya está viajando al 5% mensual, descontando el efecto de las tarifas de los servicios públicos.

Entran en juego dos lógicas principales detrás de la rebaja de tasas. En primer lugar, la caída de la inflación efectiva y de la inflación esperada permiten una tasa de interés más baja, ya que de este modo se evita generar rendimientos excesivos medidos en dólares. Pero por otro lado, y más importante aún, la caída de la tasa de interés (en un contexto de cepo cambiario) permite sanear el balance del Banco Central y reducir la expansión monetaria a cuenta de los pasivos remunerados.

La carga de la deuda remunerada en pesos del BCRA es cada vez menor en relación al PBI, y lo mismo ocurre con el pago de sus respectivos intereses. Y desde el Gobierno nacional, el superávit fiscal concretado durante los primeros 3 meses del año permite anular cualquier tipo de financiación monetaria para el fisco.

El Banco Central de Bausili también tomó la decisión de elevar la tasa de encaje aplicado para billeteras virtuales del 10% al 15%, y de esta manera es altamente probable que disminuyan los rendimientos de alternativas como por ejemplo Mercado Pago, además del efecto que tuvo la reducción de tasas.

Se busca generar un marco de reglas de juego que genere incentivos para la compra de títulos públicos al Tesoro por parte del mercado. Esto responde a dos fines bien concretos: por un lado el rollover de la deuda interna en pesos a plazos más extensos, y en segundo lugar la retención de pesos para cancelar Adelantos Transitorios con el propio BCRA (una manera adicional para retirar pesos de la circulación).

Economía

La reforma tributaria que propone Biden amenaza con destruir hasta 788.000 puestos de trabajo a tiempo completo para el año 2025

Así lo sugiere un reciente informe de la Tax Foundation, estimando el efecto total de los aumentos impositivos que propone la campaña de Biden de cara a las elecciones. Se estima una reducción del 2,2% en la tasa de crecimiento potencial del PBI en caso de aprobarse los cambios.

El Presidente Joe Biden lanzó una agenda económica completamente radicalizada hacia la izquierda, buscando contentar al ala más extremista de su partido (anteriormente representada por el excandidato Bernie Sanders en la contienda electoral del 2020).

En este sentido, el Presidente recuperó una profunda impronta favorable a subir generalizadamente los impuestos en Estados Unidos, tanto para empresas como para personas físicas y para productos importados. Se buscan gravar ingresos, patrimonios y bienes con tasas sustancialmente más elevadas que las actuales.

La Tax Foundation desarrolló un reciente informe estimando el impacto económico que podría desatar el plan fiscal de Biden para el año 2025. Se estima una reducción total del 2,2% en la tasa de crecimiento potencial del PBI, una caída del 3,8% en el capital social potencial acumulado en las empresas, una reducción del 1,6% sobre la masa salarial promedio, y finalmente la destrucción de hasta 788.000 puestos de trabajo a tiempo completo en el sector privado, en relación a la cantidad que cabría esperar de no aprobarse las subas impositivas.

La agenda de los demócratas es, y por diferencia, la más ambiciosa y extremista desde la era de Franklin D. Roosevelt. El esquema tributario resultante de una eventual victoria de Biden en las próximas elecciones de noviembre queda resumido de la siguiente manera:

- Aumento de la tasa del impuesto sobre la renta empresarial del 21 por ciento al 28 por ciento (a partir del año fiscal 2025)

- Aumento del impuesto mínimo alternativo corporativo introducido en la Ley de Reducción de la Inflación del 15 por ciento al 21 por ciento (a partir de 2024)

- Cuadruplicar el impuesto a la recompra de acciones implementado en la Ley de Reducción de la Inflación del 1 por ciento al 4 por ciento (a partir de 2024)

- Hacer permanente la limitación de pérdidas comerciales excesivas para las empresas de paso

- Limitar aún más la deducibilidad de la compensación de los empleados según la Sección 162

- Aumento de la tasa impositiva global sobre ingresos intangibles de baja tributación (GILTI) del 10,5 por ciento al 21 por ciento, calcular el impuesto jurisdicción por jurisdicción y revisar las reglas relacionadas

- Derogar la tasa impositiva reducida sobre los ingresos intangibles derivados del extranjero (FDII)

- Ampliar la base del impuesto sobre la renta neta de inversiones (NIIT) para incluir ingresos comerciales no pasivos y aumentar las tasas del NIIT y el impuesto adicional de Medicare para alcanzar el 5 por ciento sobre ingresos superiores a $400,000

- Aumento del impuesto sobre la Renta individual al 39,6 por ciento sobre ingresos superiores a $400 000 para declarantes solteros y $450 000 para declarantes conjuntos (a partir de 2024)

- Gravar las ganancias de capital a largo plazo y los dividendos calificados a las tasas ordinarias del impuesto sobre la renta para Ingreso imponible por encima de US$ 1 millón de dólares, y gravar las ganancias de capital no realizadas en caso de fallecimiento por encima de una exención de US$ 5 millones, revirtiendo parcialmente la reforma de George Bush (2001-2003)

- Triplicar los aranceles de importación para el acero y el aluminio provenientes de China, desatando una nueva guerra comercial con el gigante asiático

Pese a las subas impositivas, la administración Biden no propone un sendero sostenido de reducción del déficit fiscal, ya que la mayor parte del paquete tributario se vería acompañado por nuevas expansiones presupuestarias.

Y a diferencia de la estrategia seguida por el expresidente Donald Trump, la guerra comercial con China que propone desatar Biden se produciría en un contexto de profunda caída en la competitividad fiscal de Estados Unidos, todo lo contrario a lo que ocurrió entre 2017 y 2020 (cuando las empresas estadounidenses disfrutaron de fuertes recortes impositivos).

Esto deja a Estados Unidos en una posición comparativamente difícil para forzar una nueva “tregua” con China en la cual se flexibilicen controles cambiarios o medidas arancelarias proteccionistas, como sí ocurrió tras el último acuerdo firmado en 2020.

Economía

Con Milei, los bancos vuelven a cumplir su función fundamental: Prestarle dinero a familias y empresas y no al Estado

Se redujo drásticamente la absorción de crédito a través del Estado nacional y el Banco Central, y se amplía la cantidad de recursos disponibles para ser prestados al sector privado productivo. La política económica del Gobierno produjo un punto de inflexión para el sistema financiero.

Desde la caída de la convertibilidad y el rebrote inflacionario en la Argentina, la proporción de crédito retenido deliberadamente por el sector público fue creciendo incesantemente en los últimos años.

El Estado se adueñó de una parte creciente en la cantidad de pesos disponibles generados por el ahorro del país, y en consecuencia se redujo la proporción canalizada por el sector privado (las familias y las empresas). Mientras que el crédito al sector privado superaba holgadamente el 20% del PBI durante el menemismo, al término del último experimento kirchnerista consiguió superar a duras penas el 7% del PBI en 2023.

A partir de diciembre de 2023, la política económica ejecutada por el Presidente Javier Milei y el ministro Luis Caputo se propuso un giro drástico en la direccionalidad del crédito argentino. El superávit financiero del Sector Público Nacional (SPN) permitió liberar una gran masa de recursos para el sector privado, algo que hasta el momento parecía completamente imposible.

Por primera vez desde 2018 se produjo un rebrote de créditos hipotecarios, nuevamente atados a la unidad UVA más un cierto margen de rendimiento en términos reales. Estos créditos no solo permiten la reapertura del mercado de crédito inmobiliario, sino que además implican una fuerte presión para aliviar los aumentos sobre los precios de los alquileres.

A partir de la nueva política económica, los bancos privados debieron replantearse la canalización del crédito. El Gobierno nacional dejó de incurrir en amplias licitaciones por encima de sus posibilidades para financiar el déficit (las licitaciones actuales solo refinancian la deuda interna), y el Banco Central profundizó su agresiva política de rebajas en la tasa de interés que pagan los Pases (ahora hasta el 60% nominal anual).

Todo esto abrió la posibilidad de volver a financiar a las familias vía hipotecas, y a las empresas a través de diversos proyectos de inversión productiva. El Gobierno espera que este efecto, habitualmente llamado “crowding-in” o desplazamiento positivo, contribuya activamente a la reactivación de la actividad económica a partir del segundo semestre del año.

Dada la fuerte credibilidad en la política económica, el mayor ahorro del sector público (efecto recesivo) podría ser compensado por un repunte de la inversión del sector privado por la vía del crédito (efecto expansivo).

Un informe revela que los manifestantes pro-Palestina en Estados Unidos son financiados por los donantes del Partido Demócrata

Las prioridades de Lula: Mientras la clase alta disfruta de un show gratuito de Madonna, la clase baja se inunda por falta de inversión

Funcionarios K de la Secretaría de Trabajo trituraron documentos clave cuando se enteraron de que los iban a echar

Funcionarios K de la Secretaría de Trabajo trituraron documentos clave cuando se enteraron de que los iban a echar

Milei restituyó a Parques Nacionales tierras que Alberto Fernández le había cedido a grupos mapuches

Procesaron por corrupción al rector de la Universidad de Chaco, vinculado a Capitanich, por desvío de fondos

-

Argentinahace 1 día

Argentinahace 1 díaFuncionarios K de la Secretaría de Trabajo trituraron documentos clave cuando se enteraron de que los iban a echar

-

Argentinahace 2 días

Argentinahace 2 díasMilei restituyó a Parques Nacionales tierras que Alberto Fernández le había cedido a grupos mapuches

-

Economíahace 2 semanas

Economíahace 2 semanasGracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

-

Argentinahace 6 días

Argentinahace 6 díasProcesaron por corrupción al rector de la Universidad de Chaco, vinculado a Capitanich, por desvío de fondos

-

Economíahace 2 semanas

Economíahace 2 semanasHistórica caída del Riesgo País: Se desplomó más de un 40% en lo que va de la gestión Milei y es el más bajo en 5 años

-

Argentinahace 1 semana

Argentinahace 1 semanaGracias a la confianza en Milei, el peso argentino se convirtió en la moneda que más se revalorizó frente al dólar del mundo

-

Argentinahace 2 semanas

Argentinahace 2 semanasMilei y Caputo evitaron la hiper: Por el fin de la emisión, se espera una inflación abajo del 100% en los próximos 12 meses

-

Economíahace 1 semana

Economíahace 1 semanaEl esfuerzo vale la pena: La inflación núcleo cerró en 0% en las últimas cuatro semanas, la variación más baja desde 2013