Economía

Explota la inflación: Los precios habrían aumentando un 8% en abril y la inflación para fin de año ya se estima en el 126%

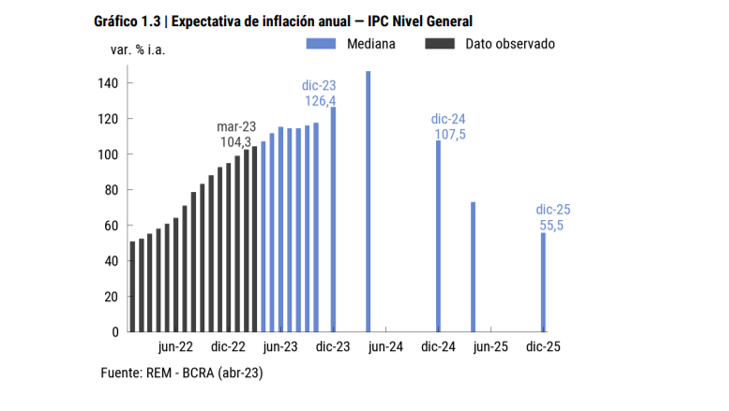

Se estima que habrían aumentado entre un 7,2% y hasta 7,8% con respecto al mes de marzo. El relevamiento de expectativas del Banco Central sugiere que la inflación superará cómodamente el 126% para fin de año.

Todas las estimaciones preliminares sugieren que la inflación mensual se habría vuelto a acelerar en el mes de abril, incluso a pesar de los condicionantes por factores de estacionalidad (normalmente cabría esperar que los precios moderen sus aumentos en abril y mayo).

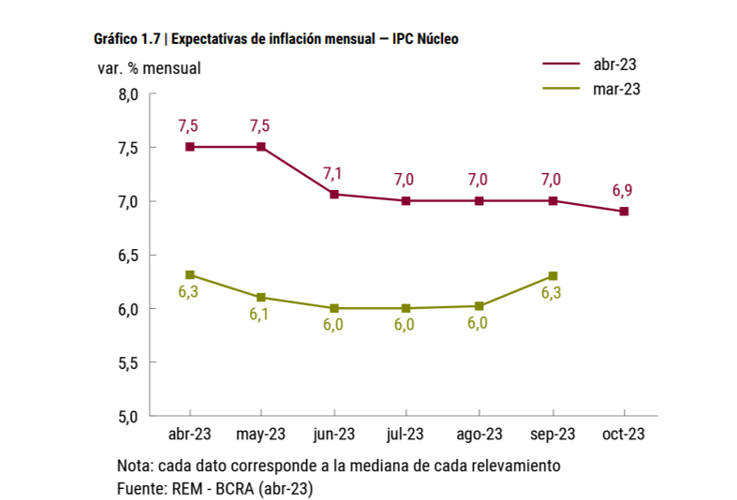

Tras un pico de hasta 7,7% de inflación en marzo, el sondeo de expectativas recabado por el Banco Central en base a las principales consultoras privadas del país sugiere que el IPC habría aumentado entre 7,2% y 7,8%, y un promedio esperado del 7,5% con respecto a marzo.

El objetivo planteado por el ministro Sergio Massa en torno a una variación “controlada” del 4% mensual no tiene ningún aval de la realidad. El programa Precios Justos fracasó en lo que públicamente enuncia como su principal objetivo: “reducir la expectativa inflacionaria y tender a la estabilidad de los precios en el corto plazo”. Ninguna de las dos cosas pudieron lograrse.

Considerando el impacto de los bienes estacionales, la inflación evaluada sin estos componentes demuestra una aceleración brutal que fue vinculada al estallido cambiario observado entre la segunda y la tercera semana del mes. La suba del dólar no hizo más que reflejar la caída de la demanda de pesos, precipitando aún más la agudización del proceso inflacionario.

Mientras que las expectativas de marzo indicaban un piso no menor al 6% de inflación mensual en vista a fin de año, la actualización del BCRA ahora sugiere un piso más cercano al 7%. Se debe tener en cuenta que de producirse un salto de precios de este orden por un total de 12 meses, entonces la inflación interanual asociada a ello superaría el 225% y es el ritmo al que tiende la nominalidad de Argentina.

El sondeo publicado por el BCRA indica que se espera una inflación de por lo menos el 126,4% para diciembre de 2023 (16 puntos más con respecto al sondeo de marzo), y hasta un 146,5% para abril de 2024. Son las cifras más extremas desde el lanzamiento del Plan de Convertibilidad en 1991.

Las expectativas respondieron a los fuertes desequilibrios monetarios, fiscales y cambiarios que sufre la economía argentina, y poco y nada al respecto de la aplicación de los acuerdos de precios implementados por Massa.

La mayor inflación esperada provocó que también se vea modificada la tasa de política monetaria que se espera para la decisión del BCRA. La autoridad presidida por Miguel Pesce ya estableció una tasa nominal anual del 91%, un valor efectivo (en caso de reinvertir el capital por 12 meses) superior al 140% anual.

Si bien las tasas reales positivas conforman un requisito muy demandado por el FMI, en el caso argentino el proceso resulta contraproducente por el gran peso de los intereses de los pasivos remunerados, y en lugar de aminorar las expectativas inflacionarias no hacen más que favorecerlas.

Economía

Francia rumbo a la quiebra: Vuelve a bajar la calificación crediticia de los bonos franceses y el déficit fiscal alcanza valores récord

El desequilibrio presupuestario en las finanzas del país galo ya es el más extremo registrado desde la pandemia, a pesar de que la actividad económica se recuperó del impacto desde hace dos años. El elefantiásico Estado francés se hace imposible de sostener.

La administración de Emmanuel Macron no solamente deja al país a merced de una peligrosa radicalización política encarnada por el espacio de Melenchon, sino que además deja una economía completamente desgastada tras años de un modelo que parece totalmente agotado.

La economía francesa registra las tasas de crecimiento más bajas de su historia, apenas pudiendo recuperar del impacto provocado por la pandemia entre 2020 y 2021, pero no pudiendo recuperar su tendencia de crecimiento anterior a dicho evento.

En los mercados financieros, los bonos franceses volvieron a sufrir un nuevo revés de confianza, ya que la mayoría de las agencias calificadoras de riesgo decidieron rebajar la puntuación de la deuda francesa hace solo un mes, después de haberlo hecho en junio del año pasado. Fitch Ratings, Moody’s y Standard & Poor’s siguieron esta tendencia con respecto a la evaluación de los bonos que emite el Estado francés.

El déficit fiscal primario de Francia llegó a representar el 3,77% del PBI en el último trimestre del año pasado, según las más recientes estadísticas del Banco Central Europeo. Se trata del quinto trimestre conductivo en que empeora el resultado presupuestario, incluso antes del pago de intereses de deuda (cada vez mayores).

De hecho, y sin considerar el impacto que generó la pandemia, Francia mantiene el déficit primario más drástico de los últimos 12 años, y el incesante clima de inestabilidad política no arroja ninguna perspectiva medianamente optimista.

Si se suma el pago de intereses a cuenta de la deuda pública, el resultado consolidado del país galo marcó un rojo de casi el 5,5% del PBI en el último cuarto del año 2023, y no se veía un nivel semejante desde la salida de la crisis internacional de 2008 o la pandemia de 2020. La diferencia entre aquellos dos escenarios de crisis con respecto a la situación actual, es que en este momento la economía francesa no se encuentra en recesión, sino que continúa reteniendo un anémico crecimiento.

Economía

El Gobierno anuncia la desregulación del mercado de Warrants, con el objetivo de favorecer el crédito para familias y empresas

Desde diciembre del año pasado la administración de Milei desreguló una serie de mercados en tiempo récord, y los primeros resultados ya están a la vista en el caso del sector inmobiliario. La mayor desregulación permite aceitar mejor el funcionamiento del aparato productivo.

El Ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, anunció un importante avance en la desregulación y modernización del mercado financiero argentino: cesarán las restricciones inútiles y arbitrarias que hasta ahora existían para la emisión de Warrants.

Como explicó el propio Ministro, los Warrants permiten certificar la propiedad de un cierto bien por parte de un productor y con ello se facilita su trazabilidad en el mercado financiero. Son instrumentos que permiten convertir de manera muy sencilla algo físico, en una suerte de garantía para poder acceder a créditos.

Asimismo, estos instrumentos también se pueden intercambiar y vender en los mercados secundarios, lo cual habilita toda una serie de facultades para su emisor. En países como Estados Unidos, es común que los warrants se emitan y se negocien libremente en los mercados extrabursátiles.

Pero hasta ahora, Argentina se diferenciaba de la mayor parte de las economías modernas porque restringía excesivamente la emisión de estos instrumentos, hasta el punto de que únicamente 10 empresas en todo el país estaban autorizadas a hacerlo, algo completamente arbitrario y perjudicial para el desarrollo de este mercado (especialmente para las pequeñas y medianas empresas).

Por otra parte, se desregularon los diferentes usos permitidos para la emisión de Warrants, con lo cual podrán ser utilizados para canalizar el crédito hacia la actividad minera, la industria manufacturera, el sector energético, el sector agropecuario, etc.

Estas medidas, en conjunto con el mayor espacio para el crédito privado y la mayor estabilidad de precios, permitirán abaratar la financiación de múltiples proyectos de inversión, especialmente en donde más se necesitan.

También supone un fuerte impulso para la competitividad de las empresas argentinas frente al exterior, ya que ahora dispondrán de una herramienta que sus competidores ya hacían uso desde hace tiempo en los mercados más modernos y desarrollados.

Economía

El socialismo español está a punto de quebrar el sistema jubilatorio por cuarta vez en la historia del país

La administración del PSOE se niega a permitir cambios profundos sobre el sistema de seguridad social español, y todas las proyecciones futuras sugieren que se volverá un verdadero agujero negro para las finanzas públicas y una masiva disparada del gasto estatal.

El gobierno del presidente socialista Pedro Sánchez está sentando las bases para una bomba fiscal que repercutirá sobre las finanzas del Estado español a lo largo de los próximos años, comprometiendo así el pago de las futuras pensiones.

Pese a las tímidas reformas esgrimidas por el Ministro socialista José Luis Escrivá, solamente al término de 2023 la seguridad social española registró un desequilibrio descomunal equivalente a los 8.200 millones de euros, y no hará más que empeorar año tras año en ausencia de reformas estructurales.

De esta manera, el sistema de reparto estatal de España se encamina a su cuarta quiebra histórica, y las consecuencias de este hecho ya son conocidas: los parámetros del sistema deberán nuevamente reformularse en detrimento del bienestar de la sociedad, sin ninguna otra alternativa posible dentro del sistema que ofrece el Estado.

Bajo un régimen de capitalización individual, dichas reformas no serían necesarias, pero España no cuenta ni siquiera con la asistencia de una mínima participación privada en la inversión de los fondos públicos de pensión, y los planes privados existentes se encuentran sumamente regulados y restringidos.

Los resultados del sistema de reparto español y la falta de futuro

Tal y como se encuentra diseñado el esquema previsional español, y dada las políticas aplicadas por el oficialismo, se encamina hacia una nueva quiebra generalizada que repercutirá mediante menores beneficios para los cotizantes, y mayores impuestos para las generaciones futuras.

La primera gran quiebra del sistema de reparto se produjo en 1985, durante la presidencia socialista de Felipe González. Por aquel entonces, se decidió trasladar el problema hacia adelante: se decidió extender el período mínimo de cómputo (el tiempo para calcular el importe de la prestación social) de 2 a 8 años, y la base salarial para la cotización a partir de los 15 años anteriores a la jubilación (antes 10 años).

Pese a los cambios, en 1997 el sistema volvió a quebrar, y la administración de Aznar decidió extender el período de cómputo hasta los 15 años, y elevar el período de cotización de referencia de 15 a 35 años, lo cual redujo sustancialmente el valor de las jubilaciones reconocidas (generalmente los últimos años trabajados mantienen niveles salariales superiores a los primeros, en la vida laboral de cualquier persona).

Todo esto le dio holgura al sistema por casi una década más, pero finalmente en 2011 el sistema de reparto español quebró por tercera vez, y de manera alarmante. Para postergar el inminente colapso, se extendió la edad mínima de jubilación de 65 a 67 años (gradualmente), el período de cómputo subió de 15 a 25 años, y el período de años salariales de referencia se incrementó de 35 a 37 años. Paralelamente, las jubilaciones dejaron de estar indexadas a la inflación.

Las sucesivas reformas solo postergaron los mismos problemas hacia adelante, pero el dato más alarmante es que se agotan cada vez más rápido. Esta vez, el Gobierno socialista ni siquiera está dispuesto a cargar con el costo político que supondría una cuarta reforma restrictiva, condenando así a millones de personas a una eventual (y más violenta) reforma en el futuro cercano.

Empieza la recuperación: En lo que va de 2024, los salarios le ganaron a la inflación y crecen en términos reales mes a mes

Argentina se convierte en el primer país de América Latina en registrar una sociedad con capital integrado por criptomonedas

Se pidió el desalojo forzoso del grupo mapuche Lof Paillako: "La única bandera que va a flamear allí es la Argentina"

Todo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

Cae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

Gracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 6 días

Argentinahace 6 díasTodo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

-

Argentinahace 4 días

Argentinahace 4 díasCae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

-

Argentinahace 4 días

Argentinahace 4 díasGracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 3 días

Argentinahace 3 díasEn medio de un conflicto con Jorge Macri, el Sindicato de Camioneros ordenó hacer montañas de basura en varios puntos de la Capital

-

Argentinahace 3 días

Argentinahace 3 díasMilei derogó la Ley de Alquileres y la oferta de departamentos aumentó un 300% en los primeros 6 meses del año en CABA

-

Economíahace 1 semana

Economíahace 1 semanaRecuperación económica: La actividad creció 2,3% en mayo y puso fin al colapso económico que había disparado el Massazo

-

Estados Unidoshace 1 día

Estados Unidoshace 1 díaNo falla: El transexual Ava Kris Tyson abandona el canal de Mr. Beast tras ser denunciado por acoso a menores de edad

-

Argentinahace 4 días

Argentinahace 4 díasLa Justicia le rechazó un reclamo de $556 millones al Estado por parte de la Universidad de Madres de Plaza de Mayo