Economía

Rotundo fracaso del Banco Central: Argentina le quitó 13 ceros a la moneda en 5 reconversiones monetarias en 50 años

La escalada inflacionaria en el cuarto año de Gobierno kirchnerista reabrió el debate por las reformas monetarias, en lo que podría desembocar en un nuevo proceso de reconversión de la moneda. Un repaso histórico de estas experiencias en Argentina.

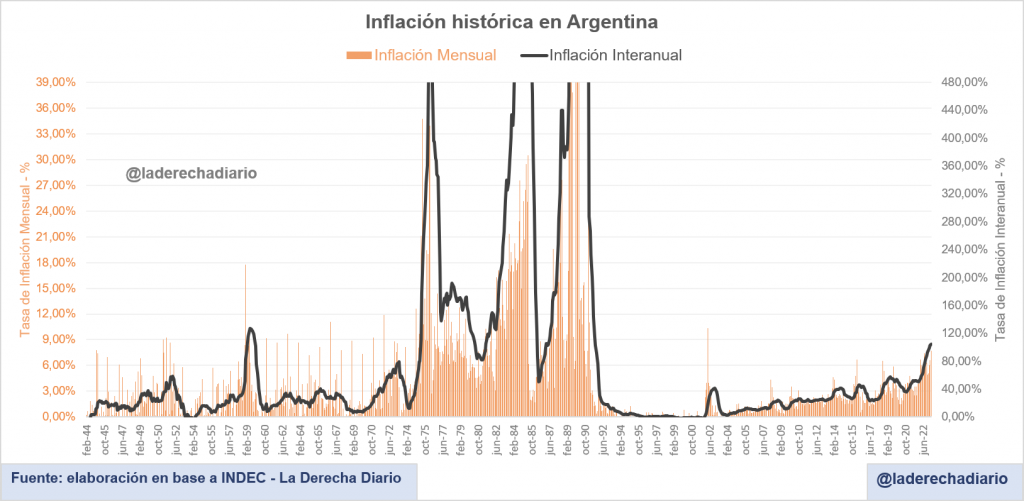

El cambio de modelo económico en 2002 y la llegada de los sucesivos Gobiernos kirchneristas reintrodujeron el problema de la inflación crónica nuevamente en la agenda corriente de Argentina. El peso argentino se aproxima cada vez más a una nueva desintegración, la misma suerte que ya corrió cinco veces en las últimas cino décadas.

Desde 1969 hasta 1992, la Argentina introdujo cuatro signos monetarios distintos, quitándole en el proceso 13 ceros a la moneda. El Peso Ley (1970), el Argentino (1983), el Austral (1985), y el Peso Convertible (1992), todos intentaron contener la inflación con nuevas medidas pero todos terminaron en fracaso.

Incluso el peso convertible, introducido por Domingo Cavallo en los principios de la década del ’90, que resultó uno de los más estables de los últimos 100 años, también cayó en la desgracia en los últimos años. Cada caso particular tuvo sus razones para ser reconvertido, pero todas tuvieron detrás el mismo problema: el Banco Central de la República Argentina.

La entidad que se creó para terminar con las corridas bancarias en el siglo XIX y otorgar estabilidad a la moneda, ha logrado solamente el proceso inverso. Desde la nacionalización del Banco Central por Perón en 1946, cuando se le otorgó el monopolio sobre la moneda como la tiene hoy, la inflación mensual de Argentina promedió el 4,26%, algo así como perder $5 pesos de cada $100 ahorrados todos los meses a lo largo de los últimos 80 años.

Asimismo, el dato se vuelve más cruento cuando se mide el nivel promedio de la inflación interanual, que se ubica actualmente, según cifras oficiales, en 187,8% cada año entre 1944 y 2023, una cifra extremadamente alta que solo han tenido Estados fallidos como Venezuela o Zimbabwe.

Es importante aclarar que solamente hubo estabilidad genuina en el período de la Convertibilidad, que duró una década (1992-2002), y tuvo que ser desarmada dado que la medida que puso al peso con paridad del dólar no vino acompañada de reformas estructurales que permitieran mantener esta conversión.

La inflación está tan arraigada en la vida cotidiana de los argentinos que muchos economistas, entre ellos Javier Milei y Emilio Ocampo, abogan por la eliminación de la moneda doméstica y la adopción de una herramienta no controlada por los políticos.

La dolarización no sufriría de problemas de conversión ni habría un Banco Central que deba acaudalarse de reservas para mantener un tipo de cambio fijo. Por el contrario, y como ocurrió en Ecuador y en El Salvador, la dolarización terminaría para siempre con el problema de la inflación en Argentina y obligaría a los políticos a mantener las cuentas en orden, perdiendo "la maquinita" que soluciona todos sus problemas.

En rigor, cualquier moneda podría ser usada bajo el programa de dolarización que propone el candidato a presidente de La Libertad Avanza y su equipo de economistas. Sin embargo, los argentinos ya han elegido el dólar como moneda de referencia, y si bien todos van a querer ahorrar en dólares y gastar en otras monedas, el hecho de que todos los agentes de la economía van a demandar dólares, hará que la economía en Argentina quede dolarizada de facto.

La libre competencia de monedas entre 1810 y 1881

Para entender el gran fracaso argentino con una moneda nacional, es importante empezar en los inicios del país, y entender que no siempre hubo un peso argentino que el Estado empujara como la moneda de curso legal y forzoso.

En los albores previos a la consolidación del Estado nacional moderno como lo conocemos hoy, Argentina no disponía de una sola moneda de curso legal forzoso sino que se permitía la circulación de una gran cantidad de alternativas sujetas a la libre elección de los ahorristas.

Tampoco se disponía de un ente monopolizador de la emisión monetaria como lo es el Banco Central, que fue creado en 1935 y no obtuvo los poderes que tiene hoy hasta 1946. Por el contrario, había diversas entidades tanto públicas como privadas se encargaron de emitir moneda.

Durante la primera década de la historia argentina, circulaban y convivían diversas monedas de diferentes orígenes. Distintos bancos privados emitían notas de crédito que la gente intercambiaba como moneda, mientras también usaban monedas de otros países muy estables como el Sol peruano y la moneda boliviana (originalmente atada al Sol con un tipo de cambio fijo).

El Banco de Buenos Ayres dispuso la circulación del “Peso Moneda Corriente” a partir de 1826 (también conocido como “peso papel” a secas), mientras que al mismo tiempo circulaba el “Peso fuerte” lanzado desde 1822 y originalmente convertible en metales. Ninguno era de uso obligatorio y los argentinos podían elegir la moneda que preferían.

Unificación monetaria, Convertibilidad y primera experiencia inflacionaria

Los sucesivos Gobiernos se alternaron entre períodos de convertibilidad a una paridad fija entre ambas monedas, y períodos de inestabilidad y devaluación por razones fiscales o conflictos bélicos, pero nunca nadie impuso una sobre las demás como moneda de cambio.

Con la presidencia de Julio Argentino Roca se centraliza la moneda de curso legal bajo un nuevo signo denominado “Peso Moneda Nacional” a partir de 1881. El nuevo sistema monetario establecía al oro y la plata como monedas metálicas, y se determinó un sistema de convertibilidad con una paridad fija para el peso vigente desde 1883.

Esta moneda era la única que aceptaría el Estado a la hora de cobrar impuestos, pero no sería de curso forzoso, ya que cualquiera podría canjearla por reservas (oro y otras monedas). Pero la convertibilidad sólo pudo sostenerse por 17 meses porque en la práctica los bancos provinciales no cumplieron con su promesa de respaldar toda nueva oferta monetaria.

Esto llevó a la "Ley de Bancos Garantidos" de 1887 que eliminaba la convertibilidad, durante la presidencia de Miguel Juarez Selman, que desencadenó el primer estallido inflacionario en Argentina, llegando al 56% anual en 1890 y una brutal devaluación. La descentralización de la emisión monetaria no se acompañó con ninguna regla de convertibilidad (como sí ocurría exitosamente en Estados Unidos).

Tras volver al poder en 1898, Roca restauró la convertibilidad de la moneda a razón de 2,27 pesos moneda nacional por 1 peso oro, entre 1899 y 1914. El sistema colapsó por el shock de la Primera Guerra Mundial, aunque se reestableció en la presidencia de Marcelo T. de Alvear para ser nuevamente boicoteado por la administración de Yrigoyen en 1930, que ya empezaba a planificar la introducción de nuevas teorías monetarias que tomaban fuerza en Estados Unidos y Europa para centralizar la moneda.

Creación del Banco Central y comienzo de la inflación crónica

No fue hasta el gobierno de facto de Agustín Pedro Justo en 1935 que se crea el Banco Central de la República Argentina (BCRA), sentando un primer precedente para la llegada de la inflación.

En esta primera versión, el BCRA funcionaba como la Reserva Federal de los Estados Unidos, con una gran influencia de bancos privados, y sin la función específica de emitir una moneda que fuera de curso legal y forzoso. De hecho, de acuerdo con la ley de creación del Banco Central, esta institución iba a operar únicamente por 40 años y se había planificado su liquidación para el año 1975.

Esto quedó en el olvido tras la nacionalización de la banca central en 1946, durante el primer mandato de Juan Domingo Perón, quien le otorogó a la entidad el monopolio sobre la moneda y la dominancia fiscal sobre la política monetaria. A partir de esa fecha, Argentina tuvo de manera consistene inflación crónica.

El gobierno de Perón estuvo plagado de problemas inflacionarios, llegando a una inflación anual del 60% en el año 1952, una pérdida del poder adquisitivo que nunca se había visto en la Argentina. Perón lanzó un programa de estabilización durante su segundo mandato, echando a su principal asesor en Economía, Miguel Miranda, quien había ideado la nacionalización de la banca y presidido la entidad posteriormente, sin mucho éxito a largo plazo.

Los sucesivos programas de estabilización de otros gobiernos, como los de 1959 y 1967, fracasaron también en erradicar el fenómeno inflacionario.

Peso Ley 18.188 en el Gobierno de Onganía

Luego de un período de relativa estabilidad cambiaria por el programa de Aladbert Krieger Vasena (que fija el peso en 350 unidades por dólar desde 1967), el Gobierno de Onganía le quitó dos ceros a la moneda por primera vez en la historia y lanzó el nuevo Peso Ley 18.188 para simplificar las transacciones.

El colapso del programa económico a mediados de 1970 y principios de 1971 condujo nuevamente a una inflación interanual superior a los dos dígitos, y escaló al 79% en mayo de 1973. El fracaso del programa peronista y el estallido post-rodrizago llevaron a la inflación a superar el 777% en mayo de 1976, aminorada al 80% interanual al término del programa de Martínez de Hoz.

Tras la Guerra de Malvinas y el fracaso de los sucesivos programas económicos de la dictadura, la inflación volvió a abrirse paso y llegó al 340% interanual para junio de 1983.

El asesinato de dos signos monetarios bajo el Gobierno de Alfonsín

La dictadura militar lanzó oficialmente el “Peso argentino” quitando cinco ceros más a la moneda a partir del 1° de junio de 1983. El régimen abandonó el poder con 400% de inflación interanual, y los primeros 19 meses de la gestión de Raúl Alfonsín la llevaron al 1128%, destruyendo por completo el signo monetario.

El Gobierno lanzó el Austral en junio de 1985 como parte de una plan económico “integral” que hoy es reivindicado por Horacio Rodríguez Larreta. El nuevo Austral quitó otros tres ceros, y comenzó cotizando incluso por debajo de la partida de 1 dólar. Pero el radicalismo nuevamente condujo a la destrucción de la moneda, y para 1989 la inflación interanual superó el 5.000% en diciembre.

La Convertibilidad y el nuevo Peso desde 1992

La ley de Convertibilidad fijó una paridad de 10.000 australes por dólar a partir de marzo de 1991, y con ella el país volvió a tener estabilidad monetaria. La inflación se erradicó en menos de 20 meses, y desde el año 1992 el Gobierno de Carlos Menem lanzó oficialmente el Peso como moneda convertible de curso legal quitando cuatro ceros al signo anterior.

La estabilidad permaneció inalterada hasta enero de 2002 con la derogación de la Convertibilidad. Desde entonces, Argentina incrementó década tras década el nivel estructural de la inflación, hasta llegar actualmente al 104,5% interanual en marzo de 2023.

El tipo de cambio superó los $410 cuando antes representaba solo $1 por dólar, y el violento y creciente ritmo de la nominalidad del país hace pensar a muchos que prontamente tendrá lugar una nueva reconversión monetaria. Queda librado a la especulación saber si será la reconversión definitiva, o sólo un episodio más en una larga historia de devaluación e inflación.

Economía

Francia rumbo a la quiebra: Vuelve a bajar la calificación crediticia de los bonos franceses y el déficit fiscal alcanza valores récord

El desequilibrio presupuestario en las finanzas del país galo ya es el más extremo registrado desde la pandemia, a pesar de que la actividad económica se recuperó del impacto desde hace dos años. El elefantiásico Estado francés se hace imposible de sostener.

La administración de Emmanuel Macron no solamente deja al país a merced de una peligrosa radicalización política encarnada por el espacio de Melenchon, sino que además deja una economía completamente desgastada tras años de un modelo que parece totalmente agotado.

La economía francesa registra las tasas de crecimiento más bajas de su historia, apenas pudiendo recuperar del impacto provocado por la pandemia entre 2020 y 2021, pero no pudiendo recuperar su tendencia de crecimiento anterior a dicho evento.

En los mercados financieros, los bonos franceses volvieron a sufrir un nuevo revés de confianza, ya que la mayoría de las agencias calificadoras de riesgo decidieron rebajar la puntuación de la deuda francesa hace solo un mes, después de haberlo hecho en junio del año pasado. Fitch Ratings, Moody’s y Standard & Poor’s siguieron esta tendencia con respecto a la evaluación de los bonos que emite el Estado francés.

El déficit fiscal primario de Francia llegó a representar el 3,77% del PBI en el último trimestre del año pasado, según las más recientes estadísticas del Banco Central Europeo. Se trata del quinto trimestre conductivo en que empeora el resultado presupuestario, incluso antes del pago de intereses de deuda (cada vez mayores).

De hecho, y sin considerar el impacto que generó la pandemia, Francia mantiene el déficit primario más drástico de los últimos 12 años, y el incesante clima de inestabilidad política no arroja ninguna perspectiva medianamente optimista.

Si se suma el pago de intereses a cuenta de la deuda pública, el resultado consolidado del país galo marcó un rojo de casi el 5,5% del PBI en el último cuarto del año 2023, y no se veía un nivel semejante desde la salida de la crisis internacional de 2008 o la pandemia de 2020. La diferencia entre aquellos dos escenarios de crisis con respecto a la situación actual, es que en este momento la economía francesa no se encuentra en recesión, sino que continúa reteniendo un anémico crecimiento.

Economía

El Gobierno anuncia la desregulación del mercado de Warrants, con el objetivo de favorecer el crédito para familias y empresas

Desde diciembre del año pasado la administración de Milei desreguló una serie de mercados en tiempo récord, y los primeros resultados ya están a la vista en el caso del sector inmobiliario. La mayor desregulación permite aceitar mejor el funcionamiento del aparato productivo.

El Ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, anunció un importante avance en la desregulación y modernización del mercado financiero argentino: cesarán las restricciones inútiles y arbitrarias que hasta ahora existían para la emisión de Warrants.

Como explicó el propio Ministro, los Warrants permiten certificar la propiedad de un cierto bien por parte de un productor y con ello se facilita su trazabilidad en el mercado financiero. Son instrumentos que permiten convertir de manera muy sencilla algo físico, en una suerte de garantía para poder acceder a créditos.

Asimismo, estos instrumentos también se pueden intercambiar y vender en los mercados secundarios, lo cual habilita toda una serie de facultades para su emisor. En países como Estados Unidos, es común que los warrants se emitan y se negocien libremente en los mercados extrabursátiles.

Pero hasta ahora, Argentina se diferenciaba de la mayor parte de las economías modernas porque restringía excesivamente la emisión de estos instrumentos, hasta el punto de que únicamente 10 empresas en todo el país estaban autorizadas a hacerlo, algo completamente arbitrario y perjudicial para el desarrollo de este mercado (especialmente para las pequeñas y medianas empresas).

Por otra parte, se desregularon los diferentes usos permitidos para la emisión de Warrants, con lo cual podrán ser utilizados para canalizar el crédito hacia la actividad minera, la industria manufacturera, el sector energético, el sector agropecuario, etc.

Estas medidas, en conjunto con el mayor espacio para el crédito privado y la mayor estabilidad de precios, permitirán abaratar la financiación de múltiples proyectos de inversión, especialmente en donde más se necesitan.

También supone un fuerte impulso para la competitividad de las empresas argentinas frente al exterior, ya que ahora dispondrán de una herramienta que sus competidores ya hacían uso desde hace tiempo en los mercados más modernos y desarrollados.

Economía

El socialismo español está a punto de quebrar el sistema jubilatorio por cuarta vez en la historia del país

La administración del PSOE se niega a permitir cambios profundos sobre el sistema de seguridad social español, y todas las proyecciones futuras sugieren que se volverá un verdadero agujero negro para las finanzas públicas y una masiva disparada del gasto estatal.

El gobierno del presidente socialista Pedro Sánchez está sentando las bases para una bomba fiscal que repercutirá sobre las finanzas del Estado español a lo largo de los próximos años, comprometiendo así el pago de las futuras pensiones.

Pese a las tímidas reformas esgrimidas por el Ministro socialista José Luis Escrivá, solamente al término de 2023 la seguridad social española registró un desequilibrio descomunal equivalente a los 8.200 millones de euros, y no hará más que empeorar año tras año en ausencia de reformas estructurales.

De esta manera, el sistema de reparto estatal de España se encamina a su cuarta quiebra histórica, y las consecuencias de este hecho ya son conocidas: los parámetros del sistema deberán nuevamente reformularse en detrimento del bienestar de la sociedad, sin ninguna otra alternativa posible dentro del sistema que ofrece el Estado.

Bajo un régimen de capitalización individual, dichas reformas no serían necesarias, pero España no cuenta ni siquiera con la asistencia de una mínima participación privada en la inversión de los fondos públicos de pensión, y los planes privados existentes se encuentran sumamente regulados y restringidos.

Los resultados del sistema de reparto español y la falta de futuro

Tal y como se encuentra diseñado el esquema previsional español, y dada las políticas aplicadas por el oficialismo, se encamina hacia una nueva quiebra generalizada que repercutirá mediante menores beneficios para los cotizantes, y mayores impuestos para las generaciones futuras.

La primera gran quiebra del sistema de reparto se produjo en 1985, durante la presidencia socialista de Felipe González. Por aquel entonces, se decidió trasladar el problema hacia adelante: se decidió extender el período mínimo de cómputo (el tiempo para calcular el importe de la prestación social) de 2 a 8 años, y la base salarial para la cotización a partir de los 15 años anteriores a la jubilación (antes 10 años).

Pese a los cambios, en 1997 el sistema volvió a quebrar, y la administración de Aznar decidió extender el período de cómputo hasta los 15 años, y elevar el período de cotización de referencia de 15 a 35 años, lo cual redujo sustancialmente el valor de las jubilaciones reconocidas (generalmente los últimos años trabajados mantienen niveles salariales superiores a los primeros, en la vida laboral de cualquier persona).

Todo esto le dio holgura al sistema por casi una década más, pero finalmente en 2011 el sistema de reparto español quebró por tercera vez, y de manera alarmante. Para postergar el inminente colapso, se extendió la edad mínima de jubilación de 65 a 67 años (gradualmente), el período de cómputo subió de 15 a 25 años, y el período de años salariales de referencia se incrementó de 35 a 37 años. Paralelamente, las jubilaciones dejaron de estar indexadas a la inflación.

Las sucesivas reformas solo postergaron los mismos problemas hacia adelante, pero el dato más alarmante es que se agotan cada vez más rápido. Esta vez, el Gobierno socialista ni siquiera está dispuesto a cargar con el costo político que supondría una cuarta reforma restrictiva, condenando así a millones de personas a una eventual (y más violenta) reforma en el futuro cercano.

Empieza la recuperación: En lo que va de 2024, los salarios le ganaron a la inflación y crecen en términos reales mes a mes

Argentina se convierte en el primer país de América Latina en registrar una sociedad con capital integrado por criptomonedas

Se pidió el desalojo forzoso del grupo mapuche Lof Paillako: "La única bandera que va a flamear allí es la Argentina"

Todo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

Cae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

Gracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 6 días

Argentinahace 6 díasTodo un pueblo está al borde desaparecer por culpa de un sindicato que tiene a la principal empresa de la zona paralizada

-

Argentinahace 4 días

Argentinahace 4 díasCae la inflación y disminuye la pobreza: Luego del Massazo, Milei logró reducir la pobreza de un 57,4%, a un 48,5%

-

Argentinahace 4 días

Argentinahace 4 díasGracias a las SAD que impulsa Milei, David Beckham busca comprar Newells como "regalo" para que Messi se retire en Argentina

-

Argentinahace 3 días

Argentinahace 3 díasEn medio de un conflicto con Jorge Macri, el Sindicato de Camioneros ordenó hacer montañas de basura en varios puntos de la Capital

-

Argentinahace 3 días

Argentinahace 3 díasMilei derogó la Ley de Alquileres y la oferta de departamentos aumentó un 300% en los primeros 6 meses del año en CABA

-

Economíahace 1 semana

Economíahace 1 semanaRecuperación económica: La actividad creció 2,3% en mayo y puso fin al colapso económico que había disparado el Massazo

-

Estados Unidoshace 1 día

Estados Unidoshace 1 díaNo falla: El transexual Ava Kris Tyson abandona el canal de Mr. Beast tras ser denunciado por acoso a menores de edad

-

Argentinahace 4 días

Argentinahace 4 díasLa Justicia le rechazó un reclamo de $556 millones al Estado por parte de la Universidad de Madres de Plaza de Mayo