Economía

Los dramáticos efectos de las medidas de Massa: Las prepagas comenzarán a cobrar copagos en respuesta al congelamiento

Los anuncios completamente improvisados del ministro Massa sólo provocaron desorden, ante la falta de tiempo de adaptación para el sistema de salud privado. Muchas clínicas privadas en todo el país comenzarán a cobrar copagos para sus usuarios aún teniendo prepagas.

El ministro de Economía Sergio Massa anunció un congelamiento en las cuotas de la medicina prepaga por 90 días, y como el decreto no tuvo efectividad durante la primera semana de septiembre, las facturas congeladas serán las que corresponden a octubre, noviembre y diciembre respectivamente.

El congelamiento de la cuota mensual tendrá lugar para aquellos usuarios que declaren no poseer capacidad económica. Se estima que la mayor parte de los usuarios de las prepagas entrarán en esta categoría, incluyendo requisitos como no poseer más de 3 automóviles, dos propiedades, y no ser titulares de créditos UNA, entre otros.

Pero las disposiciones se adoptaron sin ningún plan de fondo, sin anticipación y por lo tanto sin mayor capacidad de adaptación por parte de las prestadoras privadas. En respuesta a la caótica situación, muchas clínicas privadas en todo el país establecieron sistemas de copagos para afianzar sus gastos corrientes en medio del congelamiento de los ingresos.

La Asociación de Clínicas, Sanatorios y Hospitales Privados de Córdoba (ACLISA) confirmó oficialmente que los copagos serán necesarios tan solo para garantizar la subsistencia de los servicios, fuertemente afectados por el incremento de los precios mayoristas y las restricciones sobre la importación.

Esto implica que incluso teniendo una prepaga, los usuarios deberán pagar un bono adicional para ciertas prácticas, mientras duren las medidas que decretó Massa. Las instituciones de medicina públicas y privadas ya comienzan a registrar faltantes de insumos indispensables para el sostenimiento de sus servicios.

Los resultados dramáticos se expanden cada vez más a lo largo y ancho del país. La Asociación Sarmiento, Asociación de Clínicas y Sanatorios de San Juan (Aclisa) confirmó exactamente las mismas advertencias que sus pares en Córdoba y anticipó el sistema de copagos, lo mismo que ocurre en muchas instituciones privadas de otras jurisdicciones.

El Hospital Universitario Austral en la Provincia de Buenos Aires también anticipó que deberá implementar un sistema de copagos, con tarifas diferenciales dependiendo de cada servicio en cuestión.

Las cirugías ambulatorias podrían tener un recargo de hasta $15.000 para los usuarios, sin importar si ya se está pagando una cuota mensual como prepaga. En el caso de las cirugías de internación la tarifa aumenta a $20.000, lo mismo para partos y cesáreas programadas, las endoscopías tendrán un recargo de $10.000 y en el caso de las consultas ambulatorias se deberá abonar hasta $3.000, entre muchos otros servicios arancelados.

Lo que pretendía ser un supuesto “alivio” derivó en un caos tanto para las prepagas como para los usuarios, porque a diferencia de lo que ocurría antes, ahora no solo tendrán que aplicar a aumentos sino que además se enfrentan a una incertidumbre constante que antes no tenían (los aumentos mensuales estaban programados).

Brasil

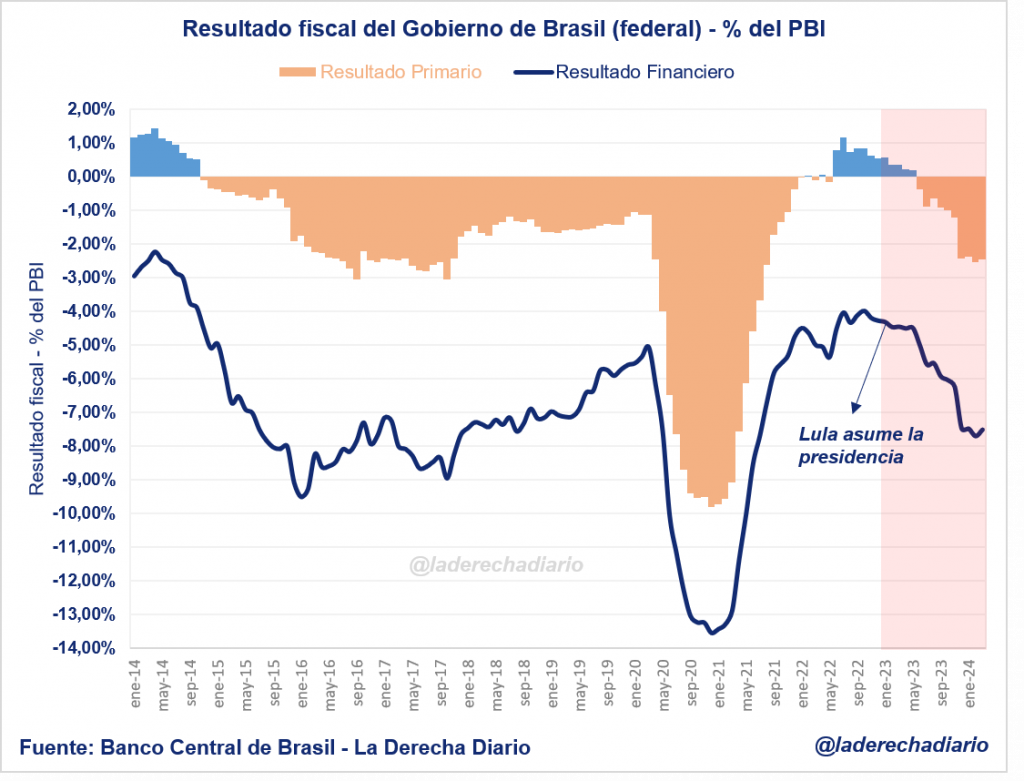

Desastre del socialismo en Brasil: Lula destruyó las finanzas públicas al cabo de 15 meses de administración

El Gobierno brasileño abandonó rápidamente el superávit primario heredado de la gestión de Bolsonaro, y el déficit financiero ya es el más alto desde el estallido de la pandemia. Las metas fiscales trazadas por el Ministro Haddad se desdibujan cada vez más.

El socialismo brasileño promulgó una agenda fiscal extremista y completamente irresponsable, que condujo al desequilibrio de las finanzas públicas de Brasil en tiempo récord.

Solamente en los primeros 6 meses de gestión del Presidente Lula da Silva se agotó todo el superávit primario que había dejado Jair Bolsonaro. Al cabo de 15 meses, el último dato publicado por el IBGE y convalidado por el Banco Central de Brasil registró un déficit primario equivalente al 2,47% del PBI para el término de marzo de 2024. Cuando Lula asumió la presidencia, había un superávit en torno al 0,56% del producto respectivamente.

Asimismo, en conjunto con el pago de intereses de la deuda pública, el Gobierno federal de Brasil registró un déficit financiero del 7,5% del PBI en marzo, 3,2 puntos porcentuales por encima del que recibió en enero de 2023.

La recaudación tributaria se vio favorecida por la introducción de nuevos impuestos, pero la agenda socialista desde el punto de vista de las erogaciones simplemente agotó cualquier posibilidad de saneamiento presupuestario.

El Ministro de Finanzas Fernando Haddad anunció un “bloqueo” de gastos por al menos R$ 2.900 millones de reales, entre inversión pública y gastos prescindibles en el corto plazo. Sin embargo, el déficit fiscal se encuentra en los niveles más altos desde la pandemia, el núcleo radicalizado y de extrema izquierda dentro del oficialismo avanza sobre el posicionamiento de Haddad para profundizar la agenda extremista.

Pese a que el Ministro se comprometió con el déficit primario cero para fin de año, esta meta parece completamente imposible de cumplir. El Gobierno federal incurrió en un desequilibrio de hasta R$ 114.000 millones de reales en febrero, y R$ 63.000 millones adicionales en marzo, pese al tenue superávit por R$ 22.000 millones correspondiente a enero.

El superávit primario puntual en el mes de enero se debe a un efecto propio de la estacionalidad del mes, ya que ciertos impuestos impactan de manera directa en dicho período. Pero el saldo observado en enero de 2024 fue inferior al que se registró en el mismo mes de 2023, 2022 e incluso en comparación con enero de 2021 (en plena pandemia).

La mayor parte de las consultoras privadas de Brasil sugieren que la meta fiscal de Haddad carece de fundamentos, y fundamentalmente de apoyo político interno dentro de la coalición oficialista.

Economía

El Gobierno va camino a reportar superávit fiscal en abril: Se consolida la disciplina fiscal para erradicar la inflación

Los depósitos del Sector Público Nacional se incrementaron en $2,2 billones de pesos al cierre del mes pasado, una cifra superior a la registrada en marzo. Esta tendencia sugiere la consolidación de un nuevo superávit incluso más grande que el de marzo.

Incluso a pesar de la sanción o el rechazo de la Ley Bases, el Gobierno del Presidente Javier Milei está logrando ejecutar un ajuste fiscal pocas veces visto en la historia argentina. La disciplina fiscal es el principal baluarte del programa económico para combatir la inflación, ya que es la única manera para garantizar la verdadera independencia del Banco Central del poder político.

Pese a que aún no existen datos fiscales oficiales correspondientes al pasado mes de abril, se sabe que los depósitos del sector público se incrementaron en $2,2 billones con respecto a marzo, la tercera cifra más importante en lo que va de la presidencia de Milei.

Con cada aumento de la cantidad de depósitos del sector público es plausible esperar una mejora del resultado fiscal, con lo cual estas cifras preliminares sugieren que el Gobierno podría haber alcanzado el superávit financiero en abril y sería incluso más grande que el del mes de marzo.

Se debe tener en cuenta que en marzo el incremento de los depósitos del sector público fue de $1,62 billones de pesos, y se registró un superávit financiero en torno a los $276.638 millones respectivamente. En otras palabras, el superávit primario fue tan importante que incluso logró más que compensar el pago neto de intereses por la deuda pública.

Si el Gobierno lograra nuevamente el superávit, el resultado del déficit primario acumulado de 12 meses podría acercarse nuevamente al equilibrio en relación al PBI, algo que no se veía desde noviembre de 2019 hacia el final de la administración Macri.

Lo que la gestión de Cambiemos logró ejecutar al cabo de 2 años de lento gradualismo, el Gobierno del Presidente Milei lo logró en tan solo 4 meses. El decidido ordenamiento de las finanzas públicas permitió que el Banco Central pudiera cortar de cuajo la emisión de Adelantos Transitorios para financiar el rojo del Tesoro.

Otra manera de anticipar el posible resultado fiscal de abril consiste en observar las licitaciones llevadas a cabo por el Tesoro. En este mes, el Gobierno aprobó colocaciones por 5,7 billones de pesos y tuvo vencimientos por 3,3 billones de pesos, arrojando un financiamiento neto positivo de $2,4 billones.

Y pese a observarse un incremento con respecto al saldo neto del mes anterior, la mayor parte de estas colocaciones se utilizaron para postergar vencimientos de la deuda interna a plazos más razonables, y para absorber pesos de circulación cancelando deuda contra el Banco Central.

Economía

Histórico derrumbe de las expectativas de inflación: Tras el desastre kirchnerista, el país recupera la esperanza

El último informe REM del Banco Central proyecta una fuerte caída de la tasa de inflación esperada para los próximos meses, a partir del ajuste fiscal y monetario que está llevando a cabo el Gobierno.

El Banco Central publicó su informe de Relevamiento de Expectativas de Mercado (REM) correspondiente al mes de abril, el cual recopila las proyecciones de las principales consultoras del país sobre la evolución de la tasa de inflación para los próximos meses. Se registró una histórica caída de las expectativas inflacionarias, algo que respalda firmemente la baja de tasas ejecutada por el propio BCRA.

La mediana de expectativas para el salto del IPC en abril fue del 9%, cuando el informe REM del mes pasado estimaba una inflación mensual superior al 11%. Se espera que el proceso de desinflación se acentúe todavía más a lo largo del año: un salto del 7,5% para mayo, 6,8% para junio, 6,3% para julio y 6% a partir de agosto.

Cabe señalar que en medio de un proceso de desinflación con una fuerte ancla fiscal (el superávit generado por el Gobierno), es esperable que las expectativas disminuyen a lo largo del tiempo, y por lo tanto es posible que los pronósticos actuales para el próximo semestre sean sustancialmente superiores a la inflación que efectivamente se registre por el INDEC.

La tasa de inflación interanual estimada al cabo de los próximos 12 meses es del 88%, y esta cifra representa una reducción de 139 puntos porcentuales a la expectativa que había dejado el fallido exministro de Economía Sergio Massa (una inflación proyectada a 12 meses en el 227% interanual en noviembre de 2023).

Asimismo, no se esperaba una tasa de inflación interanual tan baja desde marzo de 2023, con la diferencia de que la cifra llega en medio de un proceso de desinflación, mientras que por aquel entonces ocurría todo lo contrario.

Con un ancla fiscal firmemente consolidada, la inflación interanual esperada se anotó su quinta caída mensual consecutiva. Esto no ocurría desde el año 2017, y la tendencia podría afianzarse incluso más si el tratamiento de la Ley Bases en el Senado resulta favorable para el dictamen del oficialismo.

La caída de la inflación esperada no solo se ve reflejada en las estimaciones de las consultaras privadas y los fundamentos macroeconómicos que conduce el Gobierno, sino además por las encuestas realizadas a la sociedad.

En este sentido, la consultora Poliarquía informó por un drástico cambio en el estado de ánimo de la sociedad. Mientras que en julio de 2023 predominaba el cansancio social, el desánimo y la decepción por el colapso del modelo económico kirchneristas, para abril de 2023 las encuestas señalan un fuerte crecimiento de la cantidad de personas que se identifican con una sensación de esperanza.

El legado de Hayek en la política económica mundial: La influencia de sus ideas en la gestión de Milei

Desastre del socialismo en Brasil: Lula destruyó las finanzas públicas al cabo de 15 meses de administración

El Gobierno va camino a reportar superávit fiscal en abril: Se consolida la disciplina fiscal para erradicar la inflación

Funcionarios K de la Secretaría de Trabajo trituraron documentos clave cuando se enteraron de que los iban a echar

Milei restituyó a Parques Nacionales tierras que Alberto Fernández le había cedido a grupos mapuches

Procesaron por corrupción al rector de la Universidad de Chaco, vinculado a Capitanich, por desvío de fondos

-

Argentinahace 4 días

Argentinahace 4 díasFuncionarios K de la Secretaría de Trabajo trituraron documentos clave cuando se enteraron de que los iban a echar

-

Argentinahace 4 días

Argentinahace 4 díasMilei restituyó a Parques Nacionales tierras que Alberto Fernández le había cedido a grupos mapuches

-

Economíahace 2 semanas

Economíahace 2 semanasGracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

-

Argentinahace 1 semana

Argentinahace 1 semanaProcesaron por corrupción al rector de la Universidad de Chaco, vinculado a Capitanich, por desvío de fondos

-

Argentinahace 2 días

Argentinahace 2 díasLa gran idea de la CGT para combatir a Milei: Hacer un paro general y dejar sin colectivos, subtes ni trenes a los trabajadores

-

Argentinahace 2 semanas

Argentinahace 2 semanasGracias a la confianza en Milei, el peso argentino se convirtió en la moneda que más se revalorizó frente al dólar del mundo

-

Argentinahace 4 días

Argentinahace 4 díasEl Gobierno de Milei rebaja aranceles para heladeras, lavarropas y neumáticos: Los lleva al valor más bajo que permite el Mercosur

-

Argentinahace 2 semanas

Argentinahace 2 semanasMilei y Caputo evitaron la hiper: Por el fin de la emisión, se espera una inflación abajo del 100% en los próximos 12 meses