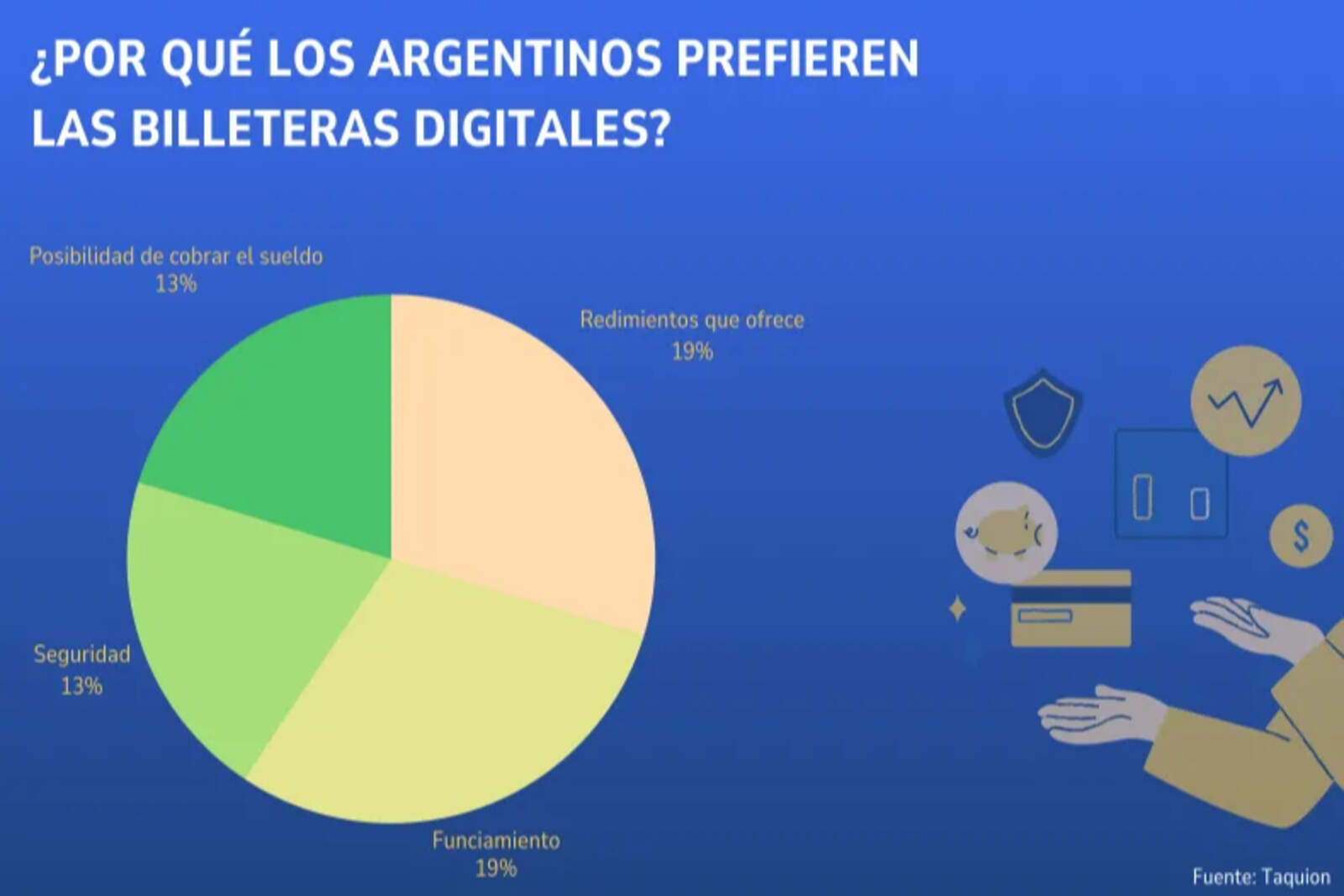

Las billeteras virtuales están revolucionando los hábitos de consumo y ahorro en Argentina, posicionándose como una opción confiable y eficiente frente a los métodos tradicionales. Según un estudio reciente de Taquion, el 55% de los argentinos cree que estas plataformas son más seguras que las tarjetas de crédito o débito.

Además, las transferencias instantáneas se destacan como una de sus características más valoradas, permitiendo transacciones rápidas y sin complicaciones.

Por qué los argentinos eligen las billeteras virtuales | Taquion

Cambios en los hábitos de consumo

La adopción de billeteras digitales no se limita a las compras grandes. El 60% de los usuarios las usa para pagar en comercios de barrio y kioscos, mientras que el 44% las emplea en supermercados. Esta integración en todos los niveles de consumo demuestra la conveniencia que ofrecen estas plataformas.

La generación Z lidera el cambio

Los jóvenes entre 18 y 29 años, conocidos como generación Z, son los principales impulsores del uso de billeteras digitales. Según el informe, el 85% estaría dispuesto a cobrar su salario a través de estas plataformas. Además, el 45% identifica la rentabilidad como su mayor motivación, destacando las tasas de interés ofrecidas por estas herramientas.

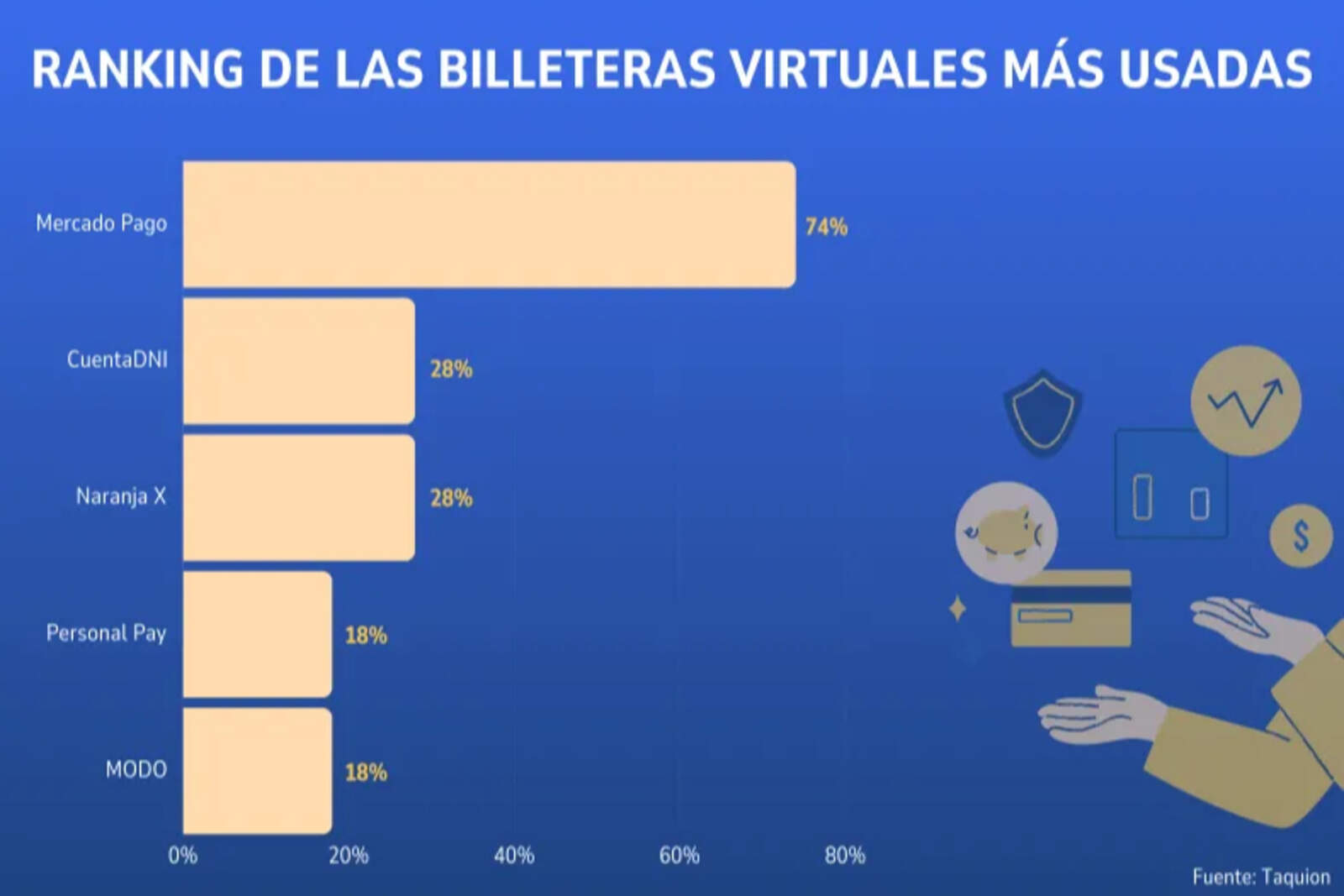

Entre las opciones más populares, Cocos lidera con una TNA del 41%, seguida de Ualá con un 40% y Naranja X con un 36%. Por su parte, Mercado Pago, líder en cantidad de usuarios, ofrece una TNA del 34,6%.

Billeteras virtuales más elegidas en Argentina | Taquion

Billeteras digitales vs. banca tradicional

Un estudio de Ualá y Trendsity revela que la banca tradicional sigue siendo la opción preferida para el 71% de los latinoamericanos en términos de ahorro e inversión. Sin embargo, las fintechs y bancos digitales están ganando terreno, especialmente en Argentina, donde el 39% de los encuestados ya las elige para obtener rendimientos. Además, el 22% considera las criptomonedas como una alternativa viable

Ahorro e inversión

El 73% de los encuestados asocia el ahorro con la estabilidad financiera, mientras que el 74% lo considera como una estrategia para largo plazo. Las motivaciones principales incluyen generar ingresos adicionales, protegerse contra la inflación y asegurar el bienestar personal y familiar.

Inversiones más elegidas en Argentina | Taquion

A pesar de esto, persisten barreras como la falta de ingresos, el desconocimiento y la desconfianza. Los mitos también juegan un rol. El 48% cree que las inversiones solo sirven a largo plazo y un 33% considera que es necesario tener una cuenta en el extranjero para comprar acciones internacionales.

La educación financiera

El 72% de los encuestados reconoce que le falta conocimiento sobre inversiones, aunque el interés por aprender es alto. Redes sociales (48%), recomendaciones cercanas (45%) y sitios web especializados (30%) son las principales fuentes de información.

Este panorama evidencia la necesidad de democratizar el acceso a herramientas financieras y promover la educación económica. Las fintechs tienen la oportunidad de liderar este cambio, ayudando a más personas a superar prejuicios y alcanzar la estabilidad financiera a través de tecnologías accesibles y fáciles de usar.

El 72% de los encuestados reconoce que le falta conocimiento sobre inversiones