Economía

Argentina vuelve a ostentar su lugar como uno de los países menos libres del mundo

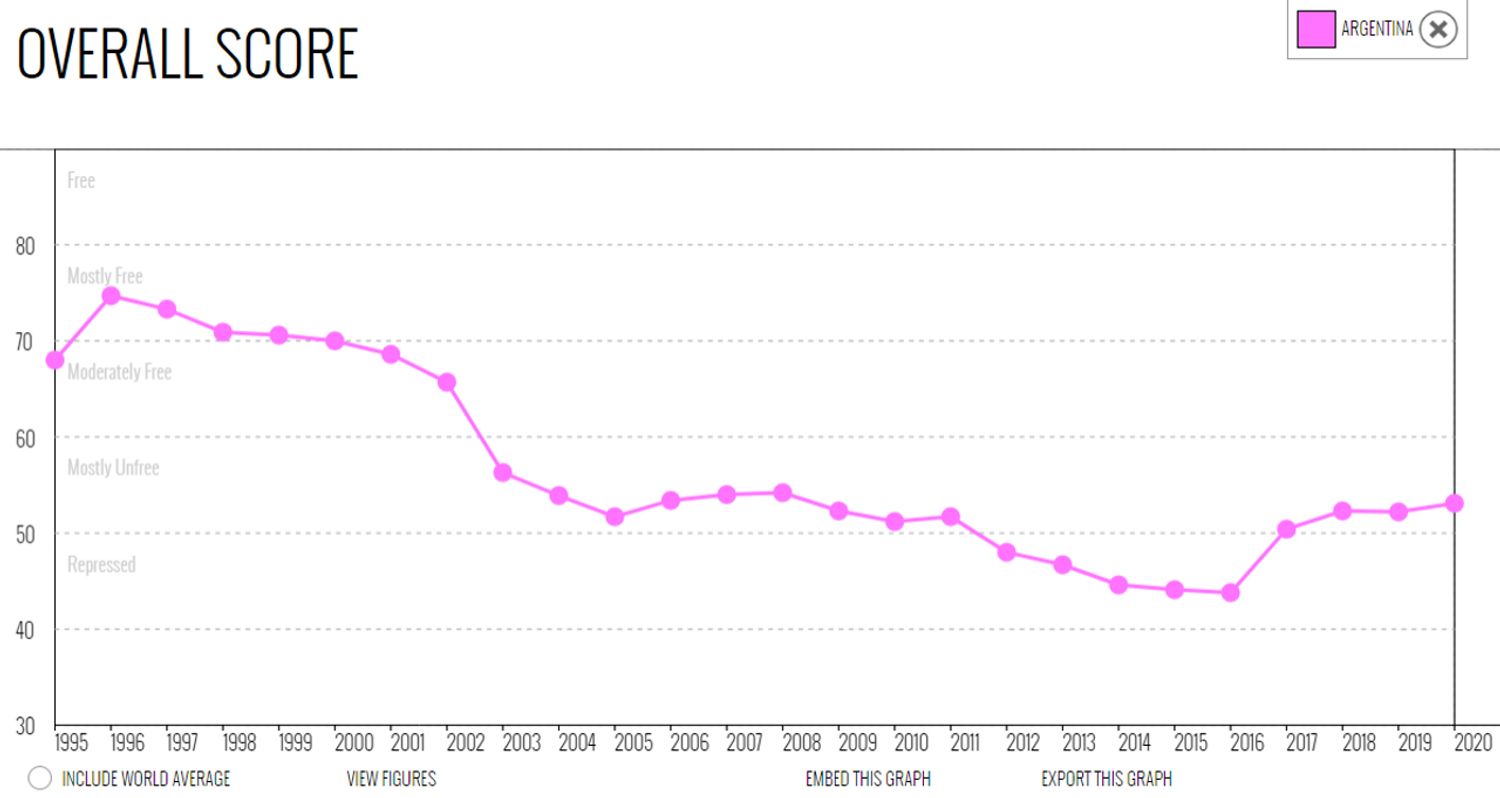

El índice de libertad económica elaborado por la Fundación Heritage advierte que Argentina se encuentra en el puesto 149 sobre un total de 180 países relevados, aunque recién el año que viene veremos el impacto en este índice de las políticas del neokirchnerismo.

La eterna contradicción argentina es buscar los mismos resultados

que los países desarrollados, siguiendo recetas propias de países pobres y

reprimidos. La Fundación Heritage elabora cada año un indicador que intenta medir

la libertad operativa que tiene cada economía y para el caso de Argentina en el año 2020 el puntaje fue de 53,1. Esto implica que de los 180 países observados, Argentina ocupa el puesto 149.

Este índice se elaboró para el año que comprende abril 2019 a abril 2020, por lo que hasta el año que viene no veremos el impacto real de las medidas del neokirchnerismo.

La gestión Macri logró una tenue mejora desde

aquel deplorable 44,1 que dejaba el kirchnerismo en 2015. Se logró salir de la

clasificación de “país reprimido” aunque, a partir de 2017, el avance en

la liberalización del país fue muy modesto.

Ad

Entre 2017 y 2020, la posición de Argentina se mantuvo

codo a codo con países como Zambia, Etiopía, Haití o Angola. Mas allá de la

admiración de la clase política por el modelo europeo nórdico, las propuestas de los políticos argentinos resultan más similares a las que hay en los países menos libres de África.

El proceso hacia una muy gradual liberalización fue totalmente truncado por una desestabilización macroeconómica. Si se

analizan en detalle los componentes del índice, nuestro país mejoró en términos

de derechos de propiedad, libertad para la inversión, libertad para hacer

negocios y calidad de la justicia. Pero el proceso fue paralizado por un deterioro

importante en la salud fiscal, la libertad monetaria (inflación mediante) y el poco

control sobre el gasto público.

Ad

Haciendo un breve repaso histórico, hace mucho tiempo que

Argentina evita seguir estándares internacionales en cuanto a las reglas de juego

de la economía. Según el índice de la fundación, Argentina fue un país

económicamente libre entre 1995 y 2002, aunque en el 2002 el “cambio de modelo”

implicaba salir de ese esquema. Con la llegada del kirchnerismo al poder en

2003, se consolida la iniciativa de suplantar una economía de mercado por una

economía cada vez más reprimida.

A nivel mundial en ese periodo también se produjeron diversos cambios.

Estados Unidos cayó en el ranking mundial de países con las gestiones de Bush y Obama. Estos últimos 4 años EE.UU. tampoco subió en el ranking, aunque esto se

explica por un cambio en las posiciones de los distintos países, y no por la

política interna de Trump. La gestión republicana elevó el puntaje desde un 75,4

a un 76,8 actualmente. Hong Kong, por su parte, perdió su lugar como la economía más libre del mundo, y fue superado ligeramente por Singapur.

Ad

Si observamos el desempeño en la región latinoamericana,

también hubo luces y sombras. Brasil experimentó una recuperación y alcanzó un

puntaje de 53,7 en 2020, partiendo de un 51,9 en 2019. La gestión Piñera

también mostró muy buenos resultados, pasando de un 75,2 en 2018, a un 76,8 actualmente.

Como contrapartida, Cuba y Venezuela lideraron la cruzada por la represión

económica, con puntajes de solo 26,9 y 25,2 respectivamente. Las dos caras de América

Latina están plateadas. Una que mira a los países desarrollados, y otra que

aplica el socialismo del siglo del siglo pasado.

Economía

Con Milei, los bancos vuelven a cumplir su función fundamental: Prestarle dinero a familias y empresas y no al Estado

Se redujo drásticamente la absorción de crédito a través del Estado nacional y el Banco Central, y se amplía la cantidad de recursos disponibles para ser prestados al sector privado productivo. La política económica del Gobierno produjo un punto de inflexión para el sistema financiero.

Desde la caída de la convertibilidad y el rebrote inflacionario en la Argentina, la proporción de crédito retenido deliberadamente por el sector público fue creciendo incesantemente en los últimos años.

El Estado se adueñó de una parte creciente en la cantidad de pesos disponibles generados por el ahorro del país, y en consecuencia se redujo la proporción canalizada por el sector privado (las familias y las empresas). Mientras que el crédito al sector privado superaba holgadamente el 20% del PBI durante el menemismo, al término del último experimento kirchnerista consiguió superar a duras penas el 7% del PBI en 2023.

A partir de diciembre de 2023, la política económica ejecutada por el Presidente Javier Milei y el ministro Luis Caputo se propuso un giro drástico en la direccionalidad del crédito argentino. El superávit financiero del Sector Público Nacional (SPN) permitió liberar una gran masa de recursos para el sector privado, algo que hasta el momento parecía completamente imposible.

Por primera vez desde 2018 se produjo un rebrote de créditos hipotecarios, nuevamente atados a la unidad UVA más un cierto margen de rendimiento en términos reales. Estos créditos no solo permiten la reapertura del mercado de crédito inmobiliario, sino que además implican una fuerte presión para aliviar los aumentos sobre los precios de los alquileres.

A partir de la nueva política económica, los bancos privados debieron replantearse la canalización del crédito. El Gobierno nacional dejó de incurrir en amplias licitaciones por encima de sus posibilidades para financiar el déficit (las licitaciones actuales solo refinancian la deuda interna), y el Banco Central profundizó su agresiva política de rebajas en la tasa de interés que pagan los Pases (ahora hasta el 60% nominal anual).

Todo esto abrió la posibilidad de volver a financiar a las familias vía hipotecas, y a las empresas a través de diversos proyectos de inversión productiva. El Gobierno espera que este efecto, habitualmente llamado “crowding-in” o desplazamiento positivo, contribuya activamente a la reactivación de la actividad económica a partir del segundo semestre del año.

Dada la fuerte credibilidad en la política económica, el mayor ahorro del sector público (efecto recesivo) podría ser compensado por un repunte de la inversión del sector privado por la vía del crédito (efecto expansivo).

Argentina

De la mano del superávit financiero, Toto Caputo anunció rebajas de impuestos y de aranceles para la industria automotriz

El ministro de Economía impulsó una rebaja de tributos y aranceles sin precedentes para liberalizar el mercado de los autos en Argentina.

Este viernes, el ministro de Economía Luis Caputo pateó el tablero con un fuerte anuncio en favor de los argentinos. A través de sus redes sociales, anunció un paquete de reducciones impositivas destinadas a brindar mejores condiciones de competitividad a las fábricas y autopartistas en cuanto a sus exportaciones.

Las medidas, tomadas apenas 15 días después de su reunión con los ejecutivos de las terminales automotrices agrupadas en ADEFA, están diseñadas para reducir aranceles e impuestos con el objetivo de mejorar las condiciones de producción en el sector automotor argentino.

Durante la reunión, las fábricas locales expresaron su preocupación por la elevada carga impositiva que afecta a la industria nacional y su falta de competitividad frente a los fabricantes de la misma marca en otros países. Estas medidas están principalmente orientadas a fortalecer las exportaciones.

El ministro de Economía destacó "una rebaja de aranceles e impuestos dirigida a beneficiar a un sector que representa el 10% de la producción total industrial y que genera más de 75,000 empleos".

Caputo también señaló que se mantendrá la exención de derechos de exportación para las exportaciones incrementales, un beneficio que estaba en vigor desde 2021 y que se aplicará a aquellos fabricantes que superen sus volúmenes de ventas al exterior año tras año. Además, anunció la sistematización y digitalización del régimen de Reposición de Existencias (Repostock).

Esta medida tiene como objetivo proporcionar un incentivo a las empresas que aumenten sus exportaciones con respecto al año 2020, eximiéndolas del pago del 4,5% de aranceles de importación habitual sobre el porcentaje de exportaciones que representen un incremento.

La digitalización del proceso de producción y stock, como parte del Régimen de Reposición de Existencias, aborda una preocupación fundamental del sector autopartista al permitir la discriminación entre las partes destinadas a la exportación y las destinadas al mercado interno. Esto facilitará la aplicación de reducciones o exenciones de impuestos y aranceles sobre las mercaderías producidas para exportar, lo que beneficiará a los fabricantes de autopartes.

En este sentido, el ministro de Economía destacó que estas medidas posibilitarán que los proveedores vendan partes a las terminales con una rebaja de aranceles e impuestos, lo que resultará en una disminución del costo de las autopartes nacionales destinadas a la exportación.

En cuanto a los aranceles específicos, mencionó que los aranceles de moldes de metal utilizados por la industria automotriz se reducirán del 35% al 12,6%, mientras que los aranceles de moldes de inyección plástica pasarán del 24% al 12,6%.

Aunque el anuncio no especifica el monto exacto de la reducción ni la fecha exacta de entrada en vigencia, estas medidas representan un paso significativo para mejorar la competitividad del sector y promover las exportaciones de autopartes argentinas.

La decisión de reducir la carga impositiva sobre los moldes y matrices para fabricar autopartes busca incentivar la inversión en la industria autopartista local y promover la instalación de nuevas empresas en Argentina. Anteriormente, los altos impuestos asociados a estos componentes hacían más conveniente importar repuestos terminados desde otros países, como Brasil o China. Esta reducción de costos contribuirá a hacer más competitiva la producción nacional de autopartes y a fomentar la fabricación local.

Además, la medida de homologar los ensayos de Licencias para la Configuración de Modelos (LCM) con Brasil a partir de junio reducirá la duplicación de ensayos entre ambos países. Esto no solo impactará en la reducción de costos de homologación de nuevos modelos de autos, sino que también agilizará el proceso al eliminar la necesidad de realizar pruebas redundantes en ambos países.

En consecuencia, esta medida no solo beneficiará a la industria automotriz en términos de costos y eficiencia, sino que también facilitará el comercio entre Argentina y Brasil en este sector.

“Vemos como una excelente señal las medidas que enumero el Ministro de Economía, Luis Caputo. Forman parte del trabajo que veníamos realizando de manera conjunta con el fin de contar con herramientas que contribuyan a mejorar la competitividad exportadora de la industria automotriz”, destacó Martín Zuppi presidente de ADEFA.

De Kevin Frank para La Derecha Diario.

Economía

El esfuerzo vale la pena: La inflación núcleo cerró en 0% en las últimas cuatro semanas, la variación más baja desde 2013

Las estimaciones semanales del Alphacast sugieren un fuerte derrumbe de la tasa de inflación, como resultado del ajuste fiscal y monetario que está llevando a cabo el Gobierno. El esfuerzo que está realizando el pueblo argentino es titánico, y ya se están vislumbrando los primeros resultados.

La desaceleración inflacionaria se hace cada vez más evidente en la realidad cotidiana. El equipo económico del oficialismo, encabezado por Luis Caputo desde el Ministerio de Economía y Santiago Bausili desde el Banco Central, está ejecutando el ajuste fiscal y monetario más importante de los últimos años y probablemente uno de los más drásticos de toda la historia argentina.

Los precios aumentan a un ritmo cada vez más bajo. Todas y cada una de las mediciones públicas y privadas convalidan esta tendencia que parece imparable. El sondeo semanal de la tasa de inflación núcleo de Alphacast estima una variación cercana al 0% como promedio de las últimas cuatro semanas (al cierre de la tercera semana de abril con respecto a la misma semana de marzo).

No se veía una variación semejante para ningún promedio de cuatro semanas desde que comenzó a medirse la serie de inflación de Alphacast a partir de 2013 (en respuesta a la falta de datos por la intervención del INDEC en ese entonces).

La tasa de inflación núcleo estrictamente medida entre la segunda y la tercera semana del mes de abril fue negativa en hasta un 1,8%, mientras que los precios al consumidor cayeron ligeramente un 0,8%. El IPC mensual arrojó una suba del 7,6% con respecto a marzo, y la tasa de inflación interanual fue del 299,8%. Este panorama muestra de primera mano el rotundo éxito que está cosechando el Gobierno en la lucha contra la inflación.

Analizando la composición de los aumentos inflacionarios, la tendencia hacia la estabilización se hace aún más notoria. Según explica el economista co-fundador de Alphacast, Luciano Cohan, entre diciembre y febrero cerca del 90% de las categorías de precios relevados en el índice marcaban aumentos superiores al 10%. En cambio, para el mes de abril, aproximadamente un 25% de los precios relevados registraron rebajas, y un umbral del 50% no registró subas superiores al 1%.

La tendencia de las series oficiales y mensuales de la inflación también arrojan resultados sumamente optimistas. El IPC minorista arrojó una suba superior al 25% en diciembre, y los precios mayoristas llegaron a aumentar hasta un 54% en ese mismo mes.

Para el término de marzo, la variación del IPC se redujo al 11% y el salto de los precios mayoristas superó ligeramente el 5%. En otras palabras, el equipo económico logró tumbar la hiperinflación que había dejado plantada el kirchnerismo en los últimos meses de la gestión massista. Todo esto se consiguió al mismo tiempo en que fueron eliminados todos los controles de precios en supermercados y grandes comercios de referencia.

Estos resultados no fueron sino el efecto natural de las medidas que rápidamente se pusieron en marcha a partir del 10 de diciembre del año pasado. El Sector Público Nacional (SPN) sumó hasta 3 meses consecutivos con superávit financiero (después del pago de intereses).

Por su parte, el Banco Central ejecutó un proceso de saneamiento implacable mientras que se logró contener la expansión de los agregados monetarios (los aumentos no se convalidaron con nueva emisión de pesos).

AstraZeneca admitió ante un tribunal británico que su vacuna contra el COVID puede causar trombosis

Llegó la hora de apretar el puño contra la delincuencia: Motochorros dejaron paralítico a un Policía Federal y mataron a su novia

Procesaron por corrupción al rector de la Universidad de Chaco, vinculado a Capitanich, por desvío de fondos

Gracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

Histórica caída del Riesgo País: Se desplomó más de un 40% en lo que va de la gestión Milei y es el más bajo en 5 años

Milei y Caputo evitaron la hiper: Por el fin de la emisión, se espera una inflación abajo del 100% en los próximos 12 meses

-

Economíahace 6 días

Economíahace 6 díasGracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

-

Argentinahace 1 semana

Argentinahace 1 semanaEs hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

-

Economíahace 7 días

Economíahace 7 díasHistórica caída del Riesgo País: Se desplomó más de un 40% en lo que va de la gestión Milei y es el más bajo en 5 años

-

Argentinahace 2 semanas

Argentinahace 2 semanasMilei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación

-

Argentinahace 5 días

Argentinahace 5 díasMilei y Caputo evitaron la hiper: Por el fin de la emisión, se espera una inflación abajo del 100% en los próximos 12 meses

-

Economíahace 2 semanas

Economíahace 2 semanasCaída en picada de la inflación: Los precios mayoristas subieron un 5,4% en marzo, después de haber alcanzado la hiper en diciembre del año pasado

-

Argentinahace 1 semana

Argentinahace 1 semanaEn la UNC obligan a estudiantes a ir a la marcha del 23 para aprobar materias: Si no van, tienen que cumplir horario en un gremio docente

-

Economíahace 4 días

Economíahace 4 díasEl esfuerzo vale la pena: La inflación núcleo cerró en 0% en las últimas cuatro semanas, la variación más baja desde 2013

Usted debe estar conectado para publicar un comentario Inicio de sesión