Economía

Bear Market Total: La actividad económica se desplomó un 3,8% en el mes de abril en medio del estallido cambiario

Las estimaciones de la consultora Orlando Ferreres advierten por una fuerte reversión del nivel de actividad por la sequía, la caída del consumo y el violento aumento de la inflación. La recuperación prometida por el equipo de Massa no aparece.

Aunque el Secretario de Industria de Massa, José de Mendiguren, insiste en que uno de los objetivos fundamentales del equipo económico es “sostener el nivel de actividad”, las estadísticas más recientes dan cuenta de que la realidad es diametralmente opuesta a esto. La recuperación que promete el Gobierno no solo no llega, sino que se profundizan los síntomas recesivos.

El índice de actividad económica elaborado por la consultora Orlando Ferreres cayó fuertemente hasta un 1,8% en el mes de abril, según la serie desestacionalizada del indicador. Por otra parte, la actividad sufrió un derrumbe de hasta el 3,8% en comparación con el mismo mes del año pasado. No se veía una caída interanual semejante desde octubre de 2020.

Asimismo, se registró un retroceso del 0,4% en los primeros cuatro meses de 2023 en comparación con el mismo período de 2022. Si bien el primer trimestre sorprendió al mostrar un nivel de actividad ligeramente superior a lo que sugerían las previsiones, el segundo trimestre avanza en dirección opuesta y el país vuelve a sumirse por el camino de la recesión.

Como era de esperarse, la caída interanual más violenta se observó en el rubro de la agricultura, ganadería, caza y silvicultura que alcanzó el 39,5%. También se observó una profunda caída del 11,5% en servicios de electricidad, gas y agua, mientras que la intermediación financiera cayó un 2,5% interanual, el transporte y comunicaciones hasta un 2,4%, y las ventas de comercio minorista retrocedieron un 0,8% en los últimos 12 meses.

La producción industrial sufrió una caída interanual del 0,4%, aunque acumuló un repunte del 1,1% en la comparación anual de los primeros 4 meses de 2023 y el mismo período del año pasado.

“Para los próximos meses anticipamos una tendencia similar a la del mes en análisis, con el agro liderando la caída y el resto de los sectores más fríos. Mirando la segunda mitad del año la incertidumbre es muy alta y el devenir de la actividad dependerá de la evolución de la macroeconomía, y de las definiciones que se den en materia política”, advierte el informe de la consultora.

El panorama de crecimiento y recuperación que patrocina el oficialismo no existe. El mes de abril se vio marcado, además, por un violento estallido cambiario: el dólar paralelo se disparó hasta un 25% entre el 10 y el 25 de abril, alcanzando un récord de $495.

Massa perdió toda la confianza que había ostentando en la segunda mitad del año pasado, y el tipo de cambio paralelo permanece en valores lindantes a los $500. La inflación de abril alcanzó el 8,4% y la variación interanual llegó a casi el 109%, un escenario que se habría vuelto a repetir según las estimaciones sugerentes para el mes de mayo.

Economía

El Banco Central redujo la tasa de los Pases del 70% al 60% anual, y continúa la licuación de la deuda remunerada en pesos

Se trata de la segunda rebaja en lo que va del mes de abril. Se espera un impacto considerable en pos de la reducción de la carga por la deuda remunerada, un elemento fundamental para la pronta desregulación del mercado cambiario.

Por decisión de Santiago Bausili el Banco Central emprendió una nueva rebaja de su tasa de política monetaria aplicada a los Pases, la segunda en lo que va del mes de abril. Se redujo la tasa nominal anual del 70% al 60% sobre el principal instrumento que tiene el BCRA para controlar las tasas de interés en el sistema, y así determinar endógenamente la cantidad de dinero en circulación.

Como resultado, la tasa de interés efectiva que surge por reinvertir un capital a 12 meses se redujo al 81,2%, por interés compuesto. Se espera un impacto casi inmediato sobre la tasa de los plazos fijos y las billeteras remuneradas, entre otras opciones que ofrecen retornos en pesos dentro del sistema.

El objetivo de esta medida es muy claro: reducir el peso que tiene el stock de pasivos remunerados en términos reales, y con ello la carga de intereses que genera. Esto también es conocido como “déficit cuasi-fiscal”, y su virtual eliminación forma parte del proceso de saneamiento que está llevando a cabo la autoridad monetaria.

La carga devengada de intereses por pasivos remunerados había llegado a representar más del 17% del PBI hacia el final de la gestión de Sergio Massa (en términos anualizados y como la suma de 12 meses), y el dato más reciente de esta medición ya sitúa una cifra inferior al 8% del PBI.

Visto de otra forma, la cantidad de pesos ajustados por inflación que se emiten para pagar intereses por Pases y otros instrumentos del BCRA ya es la más baja desde mediados de 2022, y la tendencia es firme. La continúa reducción de la tasa de interés nominal sólo apuntala más este proceso.

Es importante señalar que el Gobierno está evitando desarmar el cepo cambiario precisamente para poder continuar con la licuación real de los pasivos remunerados. Sin el control cambiario, la política monetaria que actualmente aplica el BCRA no podría ser posible, y generaría indefectiblemente una corrida cambiaria y una fuerte caída de la demanda de saldos reales. Todo esto no ocurre porque las restricciones no permiten que los pesos circulen libremente fuera del sistema.

Pero al mismo tiempo, el Gobierno pretende sanear la hoja de balance del Banco Central (reduciendo la carga por pasivos remunerados a una mínima expresión) precisamente para que la salida del cepo cambiario no sea traumática. La licuación de la deuda remunerada del BCRA es una condición necesaria para una salida racional de los controles cambiarios.

La segunda “pata” del saneamiento del BCRA consiste en la compra de divisas, y de hecho el saldo de reservas netas ya habría vuelto a valores positivos (habiendo partido de un rojo de US$ 11.000 millones en diciembre de 2023). Ambos procesos, la compra de divisas y la caída de la tasa de los Pases, implican una mayor expansión de pesos (ya sea endógena o emisión directa).

Pero estos pesos inyectados en el sistema fueron deliberadamente compensados por nuevas absorciones, y de esta manera el Gobierno neutralizó su impacto inflacionario. Las principales fuentes de absorción fueron las siguientes: emisión de nuevos Pases, colocación de bonos BOPREAL, licitaciones de títulos públicos para cancelar Adelantos Transitorios, y supresión absoluta del financiamiento monetario al Tesoro (ahora con superávit fiscal).

El Gobierno logró cortar abruptamente con la llamada “inercia inflacionaria” debido a que los aumentos de las principales variables nominales del país (salarios, tarifas, precios liberados, etc) no fueron convalidados con la emisión de nuevos pesos como usualmente solía ocurrir en la Argentina durante la ejecución de ajustes de precios relativos.

Durante otros períodos de ordenamiento de precios relativos, como por ejemplo lo que ocurrió durante el Rodrigazo de 1975, el BCRA simplemente convalidó monetariamente todos los aumentos salariales y de tarifas públicas, desatando un auténtico infierno inflacionario que no acabaría sino hasta 1991 con la Convertibilidad.

Argentina

Gracias a la confianza en Milei, el peso argentino se convirtió en la moneda que más se revalorizó frente al dólar del mundo

A cuatro meses de asumir el cargo, el presidente Javier Milei ha logrado una hazaña fundamental en un país devastado por los políticos y con una inflación galopante: la revaloración del peso argentino.

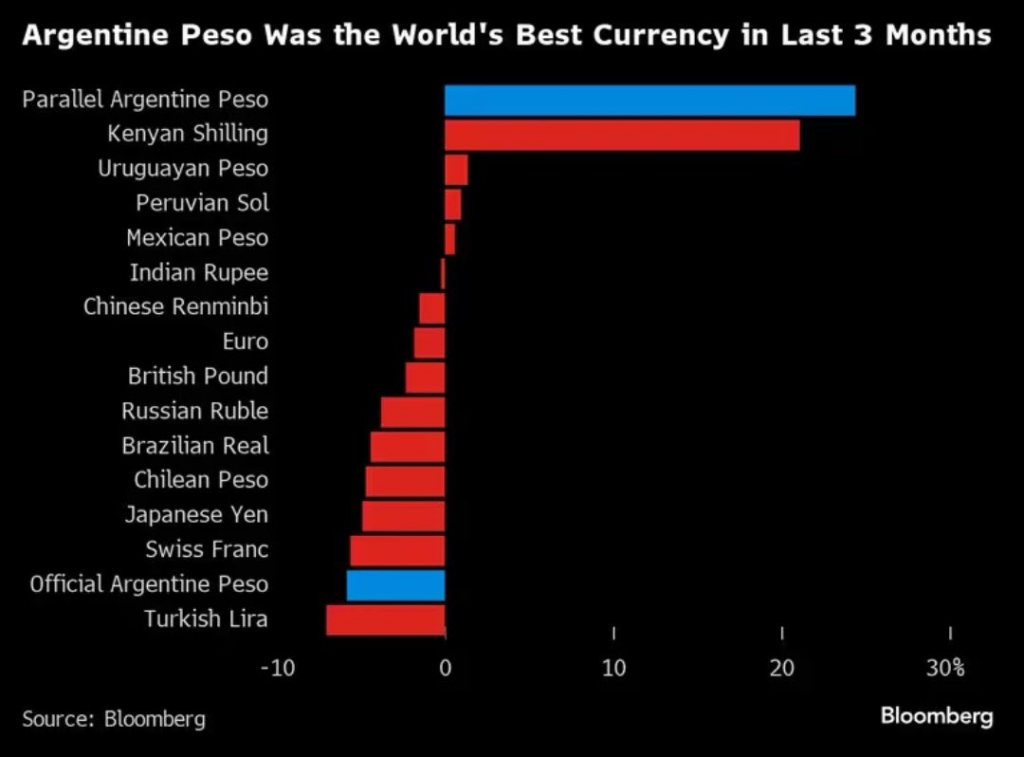

El peso argentino experimentó un fortalecimiento del 25% frente al dólar estadounidense en los últimos tres meses en el mercado paralelo, según indica el índice elaborado por la agencia Bloomberg que fue publicado esta semana.

Este índice toma como referencia la cotización del mercado libre (conocido como blue chip swap, en nuestro caso, el Dólar Blue). De esta manera, el peso argentino se posiciona como la moneda "número uno" del mundo en revalorización según esta métrica, a pesar de que la inflación registró un avance de dos dígitos mensuales en los primeros meses del año, acumulando un 51,5% en el trimestre.

El Gobierno de Javier Milei continúa generando importantes éxitos económicos en un pais que ha sido destruido durante décadas por los políticos, en donde le han sacado 13 ceros a la moneda, han logrado tener dos hiperinflaciones sin guerra y destruyeron 4 signos monetarios.

Ranking Bloomberg

En el ranking de Bloomberg, que abarca 148 tipos de cambio de distintos países, el peso argentino lideró con un incremento del 25% frente al dólar estadounidense, seguido por el chelín keniano (+20%) y el peso uruguayo (+3,1%).

Por otro lado, las monedas que experimentaron las mayores devaluaciones frente al dólar fueron la lira turca (-7,75%), el franco suizo (-7,57%), el yen japonés (-7,22%), y el peso chileno (-6,87%).

En la actualidad, el dólar libre se sitúa en $1.040 para la venta, reflejando un incremento de $5 en comparación con el cierre anterior (+0,5%). Aunque a mediados de enero se observaron algunas tensiones en el mercado de cambios que llevaron la cotización hasta los $1.255, el valor nominal más alto registrado hasta la fecha, desde entonces ha experimentado una tendencia a la baja.

En consecuencia, hoy se está negociando apenas $15 por encima del valor del 29 de diciembre pasado (+1,46%), cuando se cotizaba a $1.025.

La tranquilidad también se refleja en los tipos de cambio financieros. El dólar MEP se encuentra actualmente en $1014,19, lo que representa un aumento de apenas el 1,9% desde principios de enero. Por su parte, el dólar contado con liquidación (CCL) se sitúa en $1058,92, con un aumento del 8,8% en cuatro meses.

El contraste es notable: a finales de diciembre, el índice de Bloomberg ubicaba al peso argentino como la segunda moneda más devaluada del mundo, con una depreciación del 77,89% frente al dólar. Solo fue superado por la libra libanesa, que registró una depreciación del 89,89%.

En cuanto al Tipo de Cambio Real Multilateral, ha experimentado una disminución del 41% desde entonces, según datos de la consultora económica LCG, y señalan que el mercado está confiando en las políticas llevadas a cabo por el Banco Central de la República Argentina (BCRA).

El Presidente Milei destacó que para su Gobierno, el déficit fiscal es la principal prioridad y resaltó el logro de haber detenido la emisión monetaria, y de estar saneando el Banco Central. También mencionó que con estas políticas se han adquirido reservas por más de US$ 12.000 millones de dólares en el mercado, lo que ha llevado a la desaparición de la brecha cambiaria y al desplome del precio del dólar libre.

"Nosotros estamos haciendo el ajuste fiscal más grande de la historia de la humanidad. Encontramos con un desequilibrio fiscal de 15 puntos del PBI, con 5 en el Tesoro y 10 en el Banco Central. Llevamos un ajuste de 6 puntos en el tesoro y 6 en el Banco Central, lo que equivale a un ajuste de 12 puntos del PBI, y eso se hizo en tres meses. No existe registro histórico de eso", aseguró Milei durante su presentación en AynRandCon 2024.

De Kevin Frank para La Derecha Diario.

Economía

Tras la desregulación del mercado inmobiliario, la oferta de viviendas en alquiler se disparó casi un 200% en el AMBA

Cada vez más personas pueden acceder al alquiler gracias al decreto de desregulación anunciado por el Presidente Milei en diciembre del año pasado. Se registró un explosivo crecimiento de la oferta inmobiliaria, el más drástico del que se tenga algún registro en los últimos años.

El proceso de desregulación del mercado inmobiliario cosechó un éxito contundente y arrollador, cada vez más difícil de negar incluso entre los más reaccionarios a las medidas que impulsó el oficialismo.

Desde que el Presidente Javier Milei decretó la desregulación inmobiliaria y el fin de la Ley de Alquileres del 2020, la cantidad de viviendas ofrecidas en alquiler se disparó hasta un 189% en el Área Metropolitana de Buenos Aires, según un reciente informe de la Universidad de San Andrés al término del mes de marzo.

La cantidad de inmuebles ofrecidos saltó drásticamente de las 6.696 unidades a un total de 19.069 en cuestión de solo unos pocos meses. Bajo el marco regulatorio anterior esto podría haber parecido una utopía, pero la mayor libertad de transacciones está permitiendo que miles de personas puedan acceder a la vivienda.

Asimismo, el sondeo de visualizaciones de Zonaprop registró que la cantidad de viviendas ofrecidas se duplicó desde diciembre del año pasado, convalidando así el éxito de la desregulación. Este fenómeno se explicó principalmente por los alquileres de índole permanente, en detrimento de los temporarios.

De acuerdo a Zonaprop, en el mes de marzo el precio promedio de los alquileres aumentó tan solo un 2,5% en el Gran Buenos Aires, mientras que la tasa de inflación informada por el INDEC cerró por encima del 11% en el mismo período.

En lo que va del año el precio promedio de los alquileres acumuló un aumento del 28,7%, una cifra muy inferior al 49,1% que se había acumulando durante el primer trimestre de 2023 (bajo el esquema regulatorio del kirchnerismo).

Se debe tener en cuenta, además, que la tasa de inflación minorista acumulada entre enero y marzo fue del 51,6%, y los precios mayoristas subieron un 37% en el mismo período. Sin importar contra qué métrica inflacionaria se los compare, el valor real de los alquileres cayó drásticamente en términos reales.

Este fue precisamente el efecto que se esperaba tras la aplicación del proceso de desregulación. Dada una demanda relativamente estable (sin ninguna perturbación particular), el explosivo crecimiento de la oferta permitió que cada vez más personas puedan permitirse pagar un alquiler al verse beneficiados de su drástico abaratamiento.

El éxito de la desregulación se convalida desde el punto de vista de las cantidades ofrecidas en el mercado, y también desde el punto de vista de los precios en términos reales. Hasta la fecha, no se registró ni una sola variable en el mercado inmobiliario que se haya visto afectada negativamente tras el levantamiento de los controles impuestos en 2020, más bien todo lo contrario. La propaganda kirchnerista encontró un amargo final al verse refutada por la realidad.

El Banco Central redujo la tasa de los Pases del 70% al 60% anual, y continúa la licuación de la deuda remunerada en pesos

Francia: Un inmigrante árabe secuestró y violó a una mujer judía para "vengar a Palestina" en medio del conflicto con Israel

Gracias a la confianza en Milei, el peso argentino se convirtió en la moneda que más se revalorizó frente al dólar del mundo

Es hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

Gracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

Milei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación

-

Economíahace 2 semanas

Economíahace 2 semanasSe derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

-

Argentinahace 2 semanas

Argentinahace 2 semanasArgentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

-

Argentinahace 2 semanas

Argentinahace 2 semanasEn Carrefour no existe más la inflación: El supermercado anunció que no subirá más los precios por 3 meses

-

Argentinahace 7 días

Argentinahace 7 díasEs hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

-

Economíahace 2 días

Economíahace 2 díasGracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

-

Argentinahace 2 semanas

Argentinahace 2 semanasBase China en Neuquén: Los vecinos denuncian un hermetismo total y efectivos militares en suelo argentino

-

Argentinahace 2 semanas

Argentinahace 2 semanasEl Gobierno de Milei suspendió 1.308 películas que iban a recibir subsidios del INCAA, entre ellas "Gordo Puto, Amén"

-

Argentinahace 1 semana

Argentinahace 1 semanaMilei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación