Economía

El equipo de Milei tomó contacto con el padre de la dolarización en El Salvador, el ex ministro Manuel Hinds

El plan económico de La Libertad Avanza contempla distintos escenarios de dolarización, y entre ellos se encuentra la estrategia gradualista adoptada por El Salvador y llevada adelante por el exministro Manuel Hinds. Fue contactado para explicar su experiencia y los efectos de dolarizar en El Salvador.

Sigue creciendo el apoyo internacional para la dolarización en Argentina. El equipo del candidato Javier Milei tomó contacto con el economista y exministro salvadoreño Manuel Hinds, quién fue el máximo ideólogo detrás del proceso de dolarización en su país.

La estrategia que llevó a cabo Hinds mantiene un carácter más gradualista en comparación con la dolarización de Ecuador, y en gran medida esto se debe a que ambos países partieron de situaciones muy diferentes: mientras que Ecuador dolarizó para erradicar una crisis inflacionaria sin precedentes, en El Salvador se hizo para afianzar las reformas estructurales conseguidas hasta el momento pero en un contexto de estabilidad de precios.

El equipo de Milei se inclinó por la propuesta de dolarización formulada por Emilio Ocampo y Nicolás Cachanosky, y dentro de esta propuesta aún existen variantes de grado y forma en la velocidad del avance del proceso, dependiendo de las condiciones de partida en diciembre de 2023. En este sentido, Hinds fue consultado para ofrecer su opinión y sus experiencias.

“Es cierto que me contactaron (desde el equipo de Milei). Fueron dos economistas, en una misma reunión, donde me hicieron preguntas acerca de cómo se hacían ciertas cosas en la dolarización. Por ejemplo, cómo es eso de que tomas en cuenta las reservas internacionales, cómo es que pensás en la tasa de cambio”, explicó el exministro salvadoreño.

De acuerdo al modelo de dolarización elegido por El Salvador, el dólar y el colón coexistieron de forma legal para todo tipo de transacciones, se estableció una paridad de cambio fija con el dólar (1 dólar igual a 8,75 colones), el Banco Central abandonó la emisión de colones y los retiró progresivamente del sistema financiero para dar paso al curso legal únicamente del dólar. Este régimen se estableció a partir de la “Ley de Integración Monetaria” en enero de 2001.

De acuerdo a las declaraciones del asesor financiero del equipo de Milei y extitular de la Comisión de Valores, Dario Epstein, existe la posibilidad de un tipo de cambio fijo como un paso previo para la dolarización formal de entre todas las alternativas que se toman a consideración. Esto resulta de vital importancia, porque los efectos de anunciar la dolarización no son triviales y podrían precipitar una caída inicial de la demanda de pesos.

El exministro Hinds fue consultado, además, para dar su opinión sobre los efectos de la dolarización en El Salvador, los cuales podrían llegar a la Argentina de concretarse el proceso con éxito. El resultado más popular es la erradicación total de la inflación, incluso con la llegada de Gobiernos de nula credibilidad y de tendencia socialista-comunista, los cuales en presencia de una “política monetaria soberana” sin lugar a dudas habrían sido una amenaza mucho más palpable para la estabilidad de precios.

“Hemos tenido un gobierno comunista que asumió y dijo que iba a confiscar todo. En América Latina, ¿te imaginás cualquier país en el que pasa eso y no se te viene una crisis monetaria espantosa donde la gente saca todo el dinero y se va la tasa de interés al diablo? En Salvador no pasó”, explicó Manuel Hinds.

Por otra parte, Hinds advirtió un detalle no menor y es la fuerte caída sobre las tasas de interés del sistema financiero, aún cuando la tasa de inflación interanual en colones y más tarde en dólares fue similar. Lo mismo ocurrió con la tasa de Riesgo País. Y esto se explica por la virtual eliminación del “riesgo cambiario”, muy común para economías emergentes.

El abaratamiento del crédito local y externo para el país permitió fomentar activamente la inversión, estimular el crédito a largo plazo (por ejemplo el hipotecario) y fomentar el crecimiento de la actividad económica a través del gasto de los consumidores.

Economía

El Banco Central encontró pérdidas adicionales por US$ 45.000 millones de dólares que el kirchnerismo había dejado escondidas

Se trata de la valuación de las Letras Intransferibles deliberadamente encajadas al Tesoro computando valores ficticios y artificiales, una maniobra iniciada durante la gestión del expresidente Kirchner pero que profundizó Massa en su paso como Ministro de Economía.

Tras años de maquillaje en las estadísticas del Banco Central, el presidente Santiago Bausili al frente de la institución decidió llevar a cabo un sinceramiento monetario para mostrar el verdadero resultado del balance según las normas contables vigentes.

De acuerdo a las correcciones exhaustivas llevadas a cabo, el BCRA sumó un quebranto a su balance de por lo menos US$ 45.000 millones como resultado de las pésimas administraciones kirchneristas en los últimos 20 años.

Este resultado se debe a la valuación de las Letras Intransferibles que el Tesoro utilizó para hacerse de las divisas en el BCRA en la gestión del expresidente Néstor Kirchner, práctica que se continuó desde el año 2007.

Estos instrumentos se utilizaron para canjear deliberadamente las reservas del Central a cambio de un papel sin mayor importancia y meramente ceremonial en los asientos contables, una práctica que impulsó el entonces ministro de Economía Sergio Massa a todo vapor.

“El principal impacto de esta adecuación se observa en los criterios de valuación de las Letras Intransferibles y Otras Letras del Tesoro Nacional en dólares estadounidenses, así como de los Adelantos Transitorios al Gobierno Nacional”, resalta el comunicado de la autoridad monetaria.

Se calcula que la verdadera valuación de las Letras Intransferibles es hasta un 60% inferior al resultado que hasta ahora se contemplaba en la hoja de balance del BCRA, y como resultado se obtiene el “costo de sinceramiento” por la suma equivalente a los US$ 45.000 millones de dólares respectivamente.

Asimismo, la administración de Bausili dispuso de un nuevo cambio en el funcionamiento de la institución y su comportamiento con respecto al Tesoro: se detendrá abruptamente el envío de transferencias de utilidades al Tesoro Nacional, ya que estas simplemente constituían un artilugio contable que escondía la monetización del déficit fiscal.

Lo que ocurría anteriormente es que el Banco Central reportaba supuestas “ganancias” por la mera tenencia de divisas en su poder, ya que estas se veían revaluadas en pesos con cada devaluación ejecutada sobre el cambio oficial. Pero estas ganancias fueron meramente contables, jamás existieron y no se explicaron por la propia operativa del banco.

Desde el 10 de diciembre del año pasado el BCRA también abortó cualquier tipo de transferencia por concepto de Adelantos Transitorios, la principal fuente de monetización fiscal por vía directa. Son pasos necesarios para

Brasil

Desastre del socialismo en Brasil: Lula destruyó las finanzas del Estado, puso al país bajo déficit y se espera una explosión de deuda

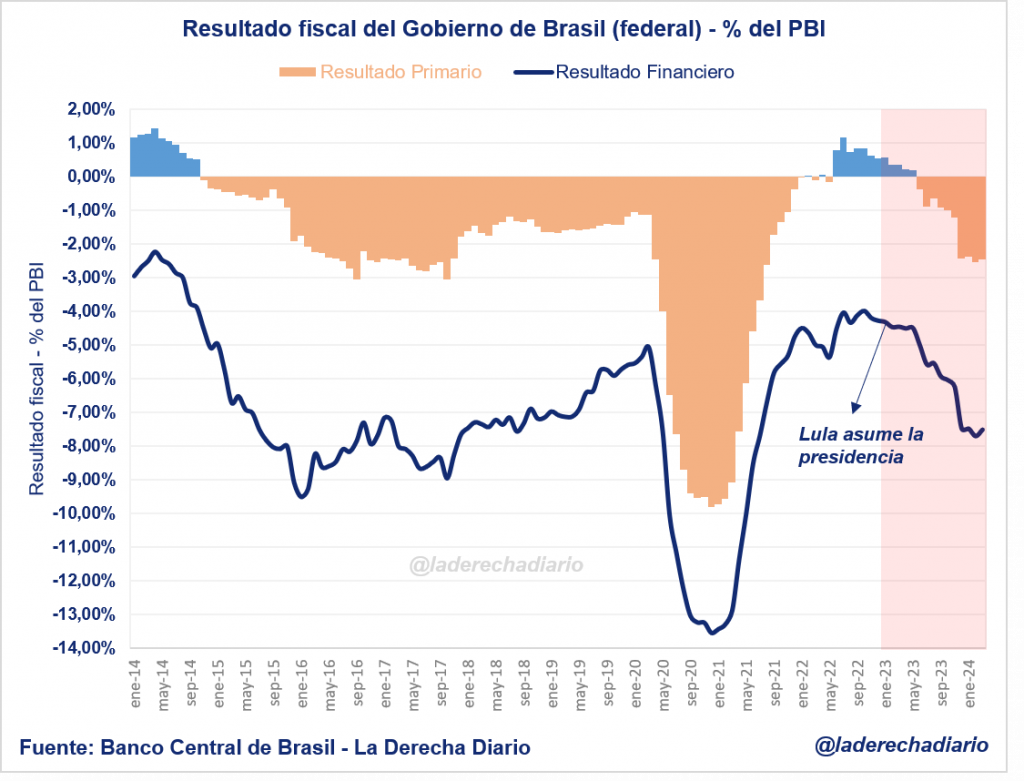

El Gobierno brasileño abandonó rápidamente el superávit primario heredado de la gestión de Bolsonaro, y el déficit financiero ya es el más alto desde el estallido de la pandemia. Las metas fiscales trazadas por el Ministro Haddad se desdibujan cada vez más.

El socialismo brasileño promulgó una agenda fiscal extremista y completamente irresponsable, que condujo al desequilibrio de las finanzas públicas de Brasil en tiempo récord.

Solamente en los primeros 6 meses de gestión del Presidente Lula da Silva se agotó todo el superávit primario que había dejado Jair Bolsonaro. Al cabo de 15 meses, el último dato publicado por el IBGE y convalidado por el Banco Central de Brasil registró un déficit primario equivalente al 2,47% del PBI para el término de marzo de 2024. Cuando Lula asumió la presidencia, había un superávit en torno al 0,56% del producto respectivamente.

Asimismo, en conjunto con el pago de intereses de la deuda pública, el Gobierno federal de Brasil registró un déficit financiero del 7,5% del PBI en marzo, 3,2 puntos porcentuales por encima del que recibió en enero de 2023.

La recaudación tributaria se vio favorecida por la introducción de nuevos impuestos, pero la agenda socialista desde el punto de vista de las erogaciones simplemente agotó cualquier posibilidad de saneamiento presupuestario.

El Ministro de Finanzas Fernando Haddad anunció un “bloqueo” de gastos por al menos R$ 2.900 millones de reales, entre inversión pública y gastos prescindibles en el corto plazo. Sin embargo, el déficit fiscal se encuentra en los niveles más altos desde la pandemia, el núcleo radicalizado y de extrema izquierda dentro del oficialismo avanza sobre el posicionamiento de Haddad para profundizar la agenda extremista.

Pese a que el Ministro se comprometió con el déficit primario cero para fin de año, esta meta parece completamente imposible de cumplir. El Gobierno federal incurrió en un desequilibrio de hasta R$ 114.000 millones de reales en febrero, y R$ 63.000 millones adicionales en marzo, pese al tenue superávit por R$ 22.000 millones correspondiente a enero.

El superávit primario puntual en el mes de enero se debe a un efecto propio de la estacionalidad del mes, ya que ciertos impuestos impactan de manera directa en dicho período. Pero el saldo observado en enero de 2024 fue inferior al que se registró en el mismo mes de 2023, 2022 e incluso en comparación con enero de 2021 (en plena pandemia).

La mayor parte de las consultoras privadas de Brasil sugieren que la meta fiscal de Haddad carece de fundamentos, y fundamentalmente de apoyo político interno dentro de la coalición oficialista.

Economía

El Gobierno va camino a reportar superávit fiscal en abril: Se consolida la disciplina fiscal para erradicar la inflación

Los depósitos del Sector Público Nacional se incrementaron en $2,2 billones de pesos al cierre del mes pasado, una cifra superior a la registrada en marzo. Esta tendencia sugiere la consolidación de un nuevo superávit incluso más grande que el de marzo.

Incluso a pesar de la sanción o el rechazo de la Ley Bases, el Gobierno del Presidente Javier Milei está logrando ejecutar un ajuste fiscal pocas veces visto en la historia argentina. La disciplina fiscal es el principal baluarte del programa económico para combatir la inflación, ya que es la única manera para garantizar la verdadera independencia del Banco Central del poder político.

Pese a que aún no existen datos fiscales oficiales correspondientes al pasado mes de abril, se sabe que los depósitos del sector público se incrementaron en $2,2 billones con respecto a marzo, la tercera cifra más importante en lo que va de la presidencia de Milei.

Con cada aumento de la cantidad de depósitos del sector público es plausible esperar una mejora del resultado fiscal, con lo cual estas cifras preliminares sugieren que el Gobierno podría haber alcanzado el superávit financiero en abril y sería incluso más grande que el del mes de marzo.

Se debe tener en cuenta que en marzo el incremento de los depósitos del sector público fue de $1,62 billones de pesos, y se registró un superávit financiero en torno a los $276.638 millones respectivamente. En otras palabras, el superávit primario fue tan importante que incluso logró más que compensar el pago neto de intereses por la deuda pública.

Si el Gobierno lograra nuevamente el superávit, el resultado del déficit primario acumulado de 12 meses podría acercarse nuevamente al equilibrio en relación al PBI, algo que no se veía desde noviembre de 2019 hacia el final de la administración Macri.

Lo que la gestión de Cambiemos logró ejecutar al cabo de 2 años de lento gradualismo, el Gobierno del Presidente Milei lo logró en tan solo 4 meses. El decidido ordenamiento de las finanzas públicas permitió que el Banco Central pudiera cortar de cuajo la emisión de Adelantos Transitorios para financiar el rojo del Tesoro.

Otra manera de anticipar el posible resultado fiscal de abril consiste en observar las licitaciones llevadas a cabo por el Tesoro. En este mes, el Gobierno aprobó colocaciones por 5,7 billones de pesos y tuvo vencimientos por 3,3 billones de pesos, arrojando un financiamiento neto positivo de $2,4 billones.

Y pese a observarse un incremento con respecto al saldo neto del mes anterior, la mayor parte de estas colocaciones se utilizaron para postergar vencimientos de la deuda interna a plazos más razonables, y para absorber pesos de circulación cancelando deuda contra el Banco Central.

Vecinos identifican como kirchnerista al autor del triple crimen en Barracas: "Admiraba a Cristina, la defendía siempre"

Diana Salazar: La Fiscal de Ecuador que embandera la lucha contra la corrupción correísta y crece en popularidad entre la derecha

Carolina del Sur prohíbe todas las cirugías de cambio de género para los adolescentes menores a 18 años

Funcionarios K de la Secretaría de Trabajo trituraron documentos clave cuando se enteraron de que los iban a echar

Milei restituyó a Parques Nacionales tierras que Alberto Fernández le había cedido a grupos mapuches

La gran idea de la CGT para combatir a Milei: Hacer un paro general y dejar sin colectivos, subtes ni trenes a los trabajadores

-

Argentinahace 1 semana

Argentinahace 1 semanaFuncionarios K de la Secretaría de Trabajo trituraron documentos clave cuando se enteraron de que los iban a echar

-

Argentinahace 1 semana

Argentinahace 1 semanaMilei restituyó a Parques Nacionales tierras que Alberto Fernández le había cedido a grupos mapuches

-

Argentinahace 2 semanas

Argentinahace 2 semanasProcesaron por corrupción al rector de la Universidad de Chaco, vinculado a Capitanich, por desvío de fondos

-

Argentinahace 1 semana

Argentinahace 1 semanaLa gran idea de la CGT para combatir a Milei: Hacer un paro general y dejar sin colectivos, subtes ni trenes a los trabajadores

-

Argentinahace 1 semana

Argentinahace 1 semanaEl Gobierno de Milei rebaja aranceles para heladeras, lavarropas y neumáticos: Los lleva al valor más bajo que permite el Mercosur

-

Argentinahace 3 días

Argentinahace 3 díasLa Superintendencia de Salud desmiente a los medios: Continúa la descartelización de las prepagas y la retracción de las cuotas

-

Argentinahace 1 semana

Argentinahace 1 semanaLa verdadera industrialización: Milei recortó aranceles de importación para fertilizantes, maquinaria y equipos agroindustriales

-

Argentinahace 2 días

Argentinahace 2 díasUn club de fútbol decidió convertirse en SAD para atraer inversores y la AFA inmediatamente lo expulsó de la Liga Federal