El crédito hipotecario alcanzó 44.305 préstamos en 2025, representó el 20% de las operaciones en CABA y el 15,9% en Provincia de Buenos Aires, movilizó USD 3.679 millones y registró tasas desde 5,2% anual con plazos promedio de hasta 25,8 años.

Agregar La Derecha Diario en

Compartir:

El crédito hipotecario en la Argentinaexperimentó en 2025 un crecimiento contundente que lo posicionó como uno de los mejores años desde que existen registros, reflejando un giro estructural tras un prolongado período de estancamiento. Con un total de 44.305 préstamos otorgados, el año cerró como el cuarto mejor desde 2004, solo por detrás de los picos históricos de 2017, 2018 y 2007, marcando un punto de inflexión en el acceso a la vivienda y en la dinámica del mercado inmobiliario. De acuerdo con un informe de la organización Tejido Urbano, la recuperación no solo se expresó en el volumen de operaciones, sino también en la recentralización del crédito hipotecario dentro del sistema financiero, consolidando en 2025 una etapa de normalización operativa luego de años de virtual inactividad.

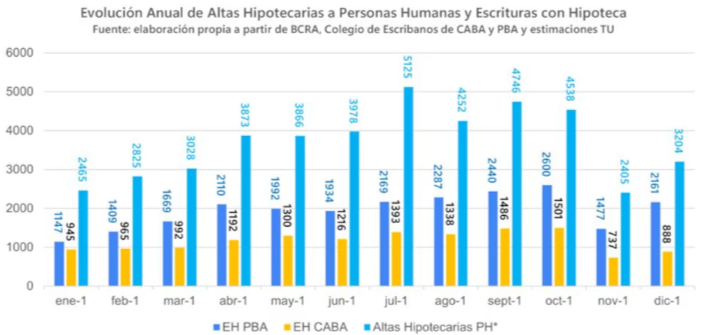

En la Provincia de Buenos Aires, el fenómeno fue significativo: se registraron 147.393 escrituras, de las cuales 23.395 operaciones (15,9%) se concretaron mediante crédito hipotecario. El volumen total movilizado alcanzó los USD 2.390 millones, con un ticket promedio de USD 102.000. “Desde el punto de vista temporal, 2025 estuvo marcado por cierta volatilidad hacia el último tramo del año. Noviembre mostró una desaceleración asociada a la incertidumbre electoral, pero diciembre cerró con un repunte claro, volviendo a niveles similares a los de julio. El pico anual se alcanzó en octubre, con 2.600 escrituras hipotecarias, mientras que diciembre finalizó con 2.161 operaciones, consolidando un cierre sólido”, indicó Tejido Urbano.

Incremento anual en altas hipotecarias y escrituras con hipoteca

En la Ciudad Autónoma de Buenos Aires, el crecimiento fue aún más pronunciado: de menos de 5.000 escrituras hipotecarias en 2024 se pasó a 13.953 en 2025. De este modo, los créditos explicaron el 20% de las transacciones, movilizando USD 1.420 millones con un promedio de USD 101.000 por operación.

El comportamiento del ticket promedio en la capital mostró una dinámica particular. Tras varios meses de caída entre junio y noviembre, diciembre registró un fuerte salto, pasando de USD 89.000 a USD 113.000 en apenas un mes, lo que evidencia una recomposición de la demanda en el cierre del año.

Octubre volvió a destacarse como el mes de mayor actividad, con 1.501 escrituras hipotecarias, impulsadas por decisiones adelantadas en un contexto electoral. En términos generales, el cierre del año se ubicó en niveles similares a los del inicio de 2025, consolidando un nuevo piso de actividad con mayor prudencia del mercado.

“El crédito hipotecario volvió. El desafío que se abre hacia adelante no es menor: sostener el volumen, ampliar el acceso y resolver los cuellos de botella que hoy siguen limitando la llegada del financiamiento a amplios sectores de la clase media. La discusión ya no es si el crédito existe, sino hasta dónde puede escalar y a quiénes logra incluir en la próxima etapa”, analiza el informe.

La tasa de interés promedio inició 2025 en 5,2% anual, ascendió hasta septiembre y luego descendió.

Tasas, plazos y financiamiento: un sistema que se reordena

Las condiciones crediticias también reflejaron el nuevo escenario. La tasa de interés promedio comenzó 2025 en 5,2% anual, aumentó hasta septiembre y luego descendió, impulsada por la política activa del Banco Nación con líneas más accesibles.

El plazo promedio se extendió de 23,6 a 25,8 años, una estrategia clave para facilitar el acceso al crédito en un contexto de mayor exigencia en los criterios de aprobación.

“Este alargamiento no es menor: responde a estrategias y la necesidad de cumplir con las relaciones cuota-ingreso exigidas para la aprobación de los créditos. En los hechos, el plazo se convirtió en una de las principales variables de ajuste para ampliar el universo de hogares elegibles ya limitado por el endurecimiento del score bancario a las carpetas de solicitudes que se presentaban”, detalló Tejido Urbano.

El financiamiento total alcanzó los USD 3.679 millones, con predominio de los esquemas de tasa variable (más de USD 3.200 millones) frente a los de tasa fija (USD 434 millones). El flujo mensual osciló entre USD 233 millones al inicio del año y USD 275 millones en diciembre, consolidando un nivel elevado de actividad.

2026: de la reactivación al desafío de escalar

El inicio de 2026 encuentra al crédito hipotecario en una nueva etapa: sin el impulso inicial del rebote, pero claramente por encima del escenario de parálisis de años anteriores. El sistema parece haber encontrado un piso operativo estable, comparable al de marzo de 2025, lo que indica una mayor regularidad en su funcionamiento.

Según el informe, la evolución del año dependerá menos de la demanda —que sigue firme— y más de la capacidad del sistema financiero para modernizar procesos, obtener fondeo y escalar su operatoria.

En este contexto, el protagonismo de las personas físicas se vuelve central. El desafío pasa por ampliar el universo de acceso, lo que involucra factores como la flexibilización del scoring, el rol contracíclico del Banco Nación, el desarrollo del mercado de capitales y nuevas regulaciones que reduzcan fricciones sin perder transparencia.

Un punto de inflexión clave se dio con la digitalización del sistema por parte del Banco Nación, que a comienzos de enero implementó un esquema completamente digital para evaluar y aprobar créditos hipotecarios.

Este cambio permite acortar tiempos, reducir costos administrativos y eliminar trabas burocráticas, además de introducir un modelo centralizado que mejora la escala sin perder control del riesgo. La plataforma también integra oferta y demanda mediante propiedades previamente verificadas y un canal específico para inmobiliarias.

El peso del banco público resulta determinante: con más de 20.000 créditos otorgados, se consolidó como el principal actor del sistema en 2025, explicando una parte sustancial del crecimiento.

Asimismo, la ampliación del acceso se vio reforzada con nuevas líneas para monotributistas, incorporando criterios que priorizan la trayectoria fiscal por sobre la relación de dependencia formal. La posibilidad de sumar co-titulares y codeudores familiares, junto con plazos de hasta 30 años y tasas diferenciadas, apunta directamente a sectores históricamente excluidos.

“En conjunto, estas señales configuran un escenario en el que el crédito hipotecario ya no depende exclusivamente de la coyuntura macroeconómica inmediata, sino de decisiones institucionales concretas. La estabilización de variables como inflación y tipo de cambio contribuye a mejorar la previsibilidad, pero el verdadero margen de crecimiento para 2026 estará dado por la capacidad de modernizar procesos, flexibilizar criterios de acceso, profundizar el fondeo vía mercado de capitales y sostener el protagonismo de la banca pública”, sostuvo Tejido Urbano.

“El sistema volvió a moverse. La pregunta que abre 2026 no es si el crédito hipotecario existe, sino si logra transformarse en una política financiera de escala, capaz de incluir a más personas físicas y de sostenerse en el tiempo sin repetir los límites de los ciclos anteriores”, concluyó el informe.