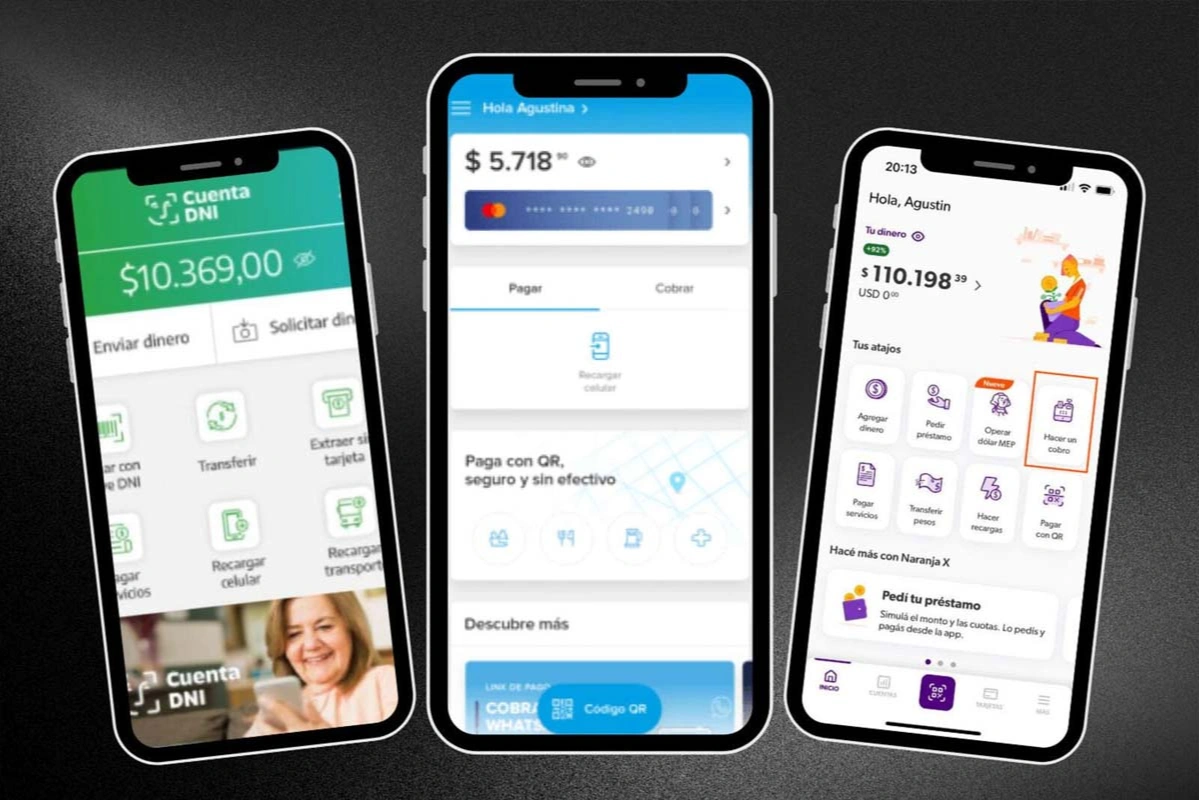

El uso de billeteras virtualesen Argentina sigue creciendo y ya genera un cambio profundo en la forma en que los trabajadores manejan su dinero. Cada vez más personas deciden mover su salario fuera de los bancos tradicionales apenas lo cobran.

Según datos difundidos por la Cámara Argentina de Fintech, más del 40% de los argentinos que reciben su sueldo en cuentas bancarias transfieren ese dinero a billeteras digitales dentro de las primeras 48 horas. La tendencia refleja una transformación en el sistema financiero y en los hábitos de consumo.

El uso de billeteras virtuales en Argentina sigue creciendo

Por qué los argentinos mueven su sueldo a billeteras virtuales

El fenómeno fue analizado por especialistas del sector fintech, que señalan que los usuarios buscan principalmente mayor rendimiento, menos costos y operaciones más rápidas.

En diálogo con MDZ Radio, el CEO de Vesseo, Sebastián Siseles, explicó que el cambio responde a una nueva manera de usar los servicios financieros.

“Venimos acostumbrados a tener el dinero en el banco y usarlo cuando el banco nos permite acceder a los rendimientos o a la tasa de interés que impone”, sostuvo.

Por qué los argentinos mueven su sueldo a billeteras virtuales

Según el ejecutivo, los procesos bancarios suelen ser más burocráticos, lentos y costosos, lo que empuja a los usuarios a buscar alternativas digitales.

Cómo funciona el movimiento del sueldo hacia billeteras digitales

De acuerdo con Siseles, la dinámica es bastante simple. Tras la eliminación de la posibilidad de cobrar directamente en billeteras virtuales, los trabajadores reciben su salario en una cuenta bancaria y luego lo transfieren.

Cómo funciona el movimiento del sueldo hacia billeteras digitales

El objetivo es aprovechar las ventajas que ofrecen las plataformas digitales.

Mayor rendimiento del dinero

Transferencias más rápidas

Menores costos operativos

Menos burocracia en operaciones financieras

“El argentino cobra en su cuenta sueldo bancaria y rápidamente la mueve a su billetera digital para obtener rendimiento y agilizar los procesos”, explicó el CEO de Vesseo.

Los trabajadores reciben su salario en una cuenta bancaria y luego lo transfieren

La diferencia entre bancos y billeteras virtuales

Para ilustrar el contraste entre ambos sistemas, Siseles relató una experiencia personal vinculada a una transferencia bancaria internacional.

Según contó, luego de vender una propiedad intentó transferir dinero desde su cuenta bancaria hacia una cuenta de inversión en el exterior. La operación tenía un costo estimado del 0,4% y aún seguía en análisis varios días después.

La diferencia entre bancos y billeteras virtuales

En cambio, explicó que una transferencia de 400 dólares realizada mediante una billetera digital se completó en el momento, sin burocracia y sin costos adicionales.

“Por eso los argentinos están prefiriendo las billeteras virtuales antes que los bancos para muchos servicios financieros”, señaló.

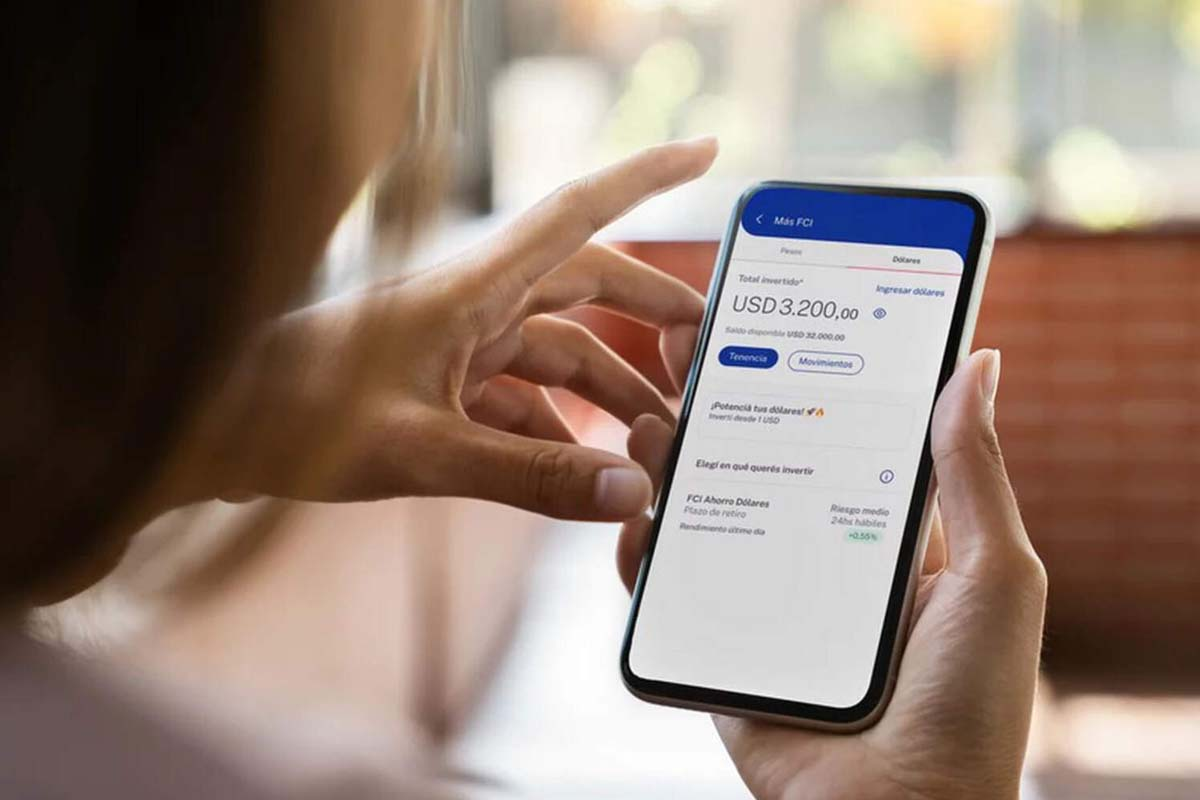

El rendimiento que ofrecen las billeteras digitales

Otro factor clave es la posibilidad de obtener rendimientos más atractivos por el dinero depositado.

El rendimiento que ofrecen las billeteras digitales

Según Siseles, el rendimiento mensual reciente de la plataforma que dirige superó el 10% anual, una cifra que considera elevada en comparación con otras alternativas.

“Si pensás en cualquier inversión en dólares, tener un 6 o 7% ya es mucho. Nosotros tuvimos un promedio de más del 10% el mes pasado”, afirmó.

El rendimiento mensual reciente de la plataforma que dirige superó el 10% anual

Seguridad, regulación y uso de dólares digitales

Ante las dudas sobre la seguridad de estos servicios, el especialista explicó que las plataformas fintech están reguladas por organismos estatales.

En este caso, mencionó la supervisión de la Comisión Nacional de Valores (CNV), que regula diversas operaciones vinculadas a activos digitales.

Además, muchas de estas plataformas trabajan con USDC, una criptomoneda estable cuyo valor está vinculado uno a uno con el dólar estadounidense.