Economía

Biden envía un masivo programa de expansión del gasto publico mientras EE.UU. está al borde del default

La secretaria del Tesoro Janet Yellen afirmaba que el país entraría en default el 18 de octubre, si no se resolvía aumentar el techo de la deuda. Aun así, el presidente Biden todavía insiste en impulsar un “Green New Deal” que le costará millones de dólares a los ciudadanos y endeudará pesadamente al país.

El programa de estímulo fiscal impulsado por Joe Biden produjo un importante desequilibrio en las finanzas públicas. En sus primeros tres meses de gestión, los demócratas resolvieron una fuerte expansión del gasto público federal, que pasó del 31,4% del PBI en enero al 34% en marzo. En el mismo período, el déficit fiscal trepó del 15,8% del PBI hasta el 18,3%.

A pesar de la corrección fiscal comenzada en abril, el desequilibrio puso en jaque a la capacidad del Tesoro para hacer frente a sus obligaciones financieras de corto plazo. La secretaria del Tesoro, Janet Yellen, aseguró en reiteradas oportunidades que, dada la actual trayectoria fiscal, el Gobierno se quedaría sin un solo dólar para el 18 de octubre.

Para evitarlo, el Congreso estadounidense alcanzó un tímido acuerdo con la oposición republicana en ambas cámaras para suspender la efectividad del techo de la deuda pública hasta el próximo 3 de diciembre. De esta manera, los pagos para octubre se encuentran cubiertos, pero no hay garantías a futuro.

Si los republicanos no daban quorum para elevar el techo de la deuda, Estados Unidos podría haber caído en default, la vez que más cerca estuvo la primer potencia mundial de no poder afrontar sus obligaciones. Este es un fuerte termómetro de lo sobrecargada que está la economía norteamericana con un gobierno en expansión.

En cara al futuro, la política fiscal de Biden parece completamente desequilibrada. El proyecto original de los demócratas no solo propone aumentar los impuestos y el gasto federal, sino que prevé un aumento sostenido y peligroso del déficit fiscal para los próximos años, todo financiado con más deuda pública.

A diferencia de los programas fiscales bajo las presidencias de Barack Obama o Bill Clinton, quienes subieron los impuestos con el objetivo de equilibrar las cuentas públicas, el presidente Biden lleva a cabo un aumento impositivo "solidario" para crear más igualdad, y el efecto será un desequilibrio fiscal más grande, algo que no ocurría desde la presidencia de Franklin D. Roosevelt.

Pero a diferencia de su predecesor, la política fiscal no solo conservará una impronta típicamente keynesiana, además buscará instalar una agenda de corte ecologista y dando forma a un “Green New Deal”, pese a que en campaña el propio Biden había prometido no incurrir en este tipo de políticas irresponsables.

La agenda “Build Back Better” le costará a los Estados Unidos un total de US$ 3,5 billones en los próximos diez años, y solamente la mitad será cubierta con nuevos ajustes impositivos. El monto restante se sostendrá a base de un brutal aumento de la deuda pública. Acorde al plan, la corrección fiscal comenzaría hipotéticamente en una segunda década, suponiendo una nueva oleada de aumentos tributarios.

Además de un ambicioso programa de infraestructura, algo típico de los estímulos keynesianos del siglo XX, los demócratas impulsarán gastos siderales para la plantación de árboles, subsidios económicos para la adquisición de autos eléctricos y servicios postales, la creación de nuevas “asignaciones” para personas mayores con “problemas de identidad sexual”, y el fomento del aprendizaje adicional a distancia, entre decenas y decenas de partidas presupuestarias de muy diversa índole.

El oficialismo aseguró en reiteradas oportunidades que, dado el supuesto crecimiento económico que generarán las medidas y su impacto sobre el consumo y la inversión, esto debería generar recursos suficientes al Estado como para poder disminuir sus desequilibrios a largo plazo.

Sin embargo, el programa parece inspirado en las políticas económicas obsoletas del siglo XX, y muy lejos de alentar el crecimiento, estudios privados (como el que elaboran la Tax Foundation y la Hoover Foundation) estiman que penalizará la producción y la creación de empleo hasta 2030.

En consecuencia, existe una importante resistencia en la oposición republicana para aprobar cualquier tipo de aumento definitivo en el techo de la deuda pública, o al menos para aprobar uno demasiado extremista, al quedar en evidencia que se buscará fomentar libremente el despilfarro gubernamental y no una política prudente de austeridad.

Economía

Las prepagas empiezan a bajar los precios: OSDE anunció una reducción del 22% con respecto a la factura de marzo

Tras la resolución del Gobierno que obliga a las prepagas a retrotraer sus precios como penalización a conductas anticompetitivas, los usuarios comenzarán a percibir prontamente las primeras rebajas correspondientes al mes de abril. Se apunta a extender las medidas sobre un total de 23 entidades.

El Gobierno del Presidente Javier Milei anunció medidas contundentes para penalizar cualquier tipo de práctica anticompetitiva en el mercado de la medicina prepaga. La cartelización de las principales empresas con poder de mercado se afianzó en los últimos años, como resultado natural del deterioro de la competencia por fuertes restricciones a la entrada de nuevos actores en el mercado.

La Secretaría de Comercio ordenó que las prepagas más representativas del mercado deban retrotraer inmediatamente sus precios, y aplicar una ajuste mensual máximo equivalente a la variación del IPC durante los próximos 6 meses. Las entidades afectadas fueron las siguientes:

- OSDE

- Galeno

- Hospital Británico

- Hospital Alemán

- Medifé

- Swiss Medical

- Omint

- Unión Argentina de Salud (UAS)

Estas entidades concentran aproximadamente hasta el 75% de la participación del mercado de la salud privada. La primera en acatar el amparo del Gobierno fue OSDE, que ya anunció una reducción de la cuota mensual a sus afiliados de hasta el 22% con respecto al mes de marzo.

La presunta cartelización en el mercado es actualmente investigada por la Comisión Nacional de Defensa de la Competencia (CNDC), que opera aplicando las mismas reglas de juego que en cualquier economía moderna.

Argentina se incorpora así al marco regulatorio que se aplica en la mayor parte de los países del mundo, incluyendo a los Estados Unidos. A partir del DNU 70/2023 se dispuso la desregulación de los precios de la medicina privada, es decir, dejaron de existir los controles arbitrarios por mera justificación de “políticas de ingresos” como ocurría hasta ahora. Este tipo de prácticas solo se limitan a un grupo muy marginal de países con economías socialistas y reprimidas.

Muy por el contrario, las medidas adoptadas en contra de la cartelización no pretenden intervenir arbitrariamente sobre los precios como un mecanismo para controlar la inflación (como se hacía antes).

El objetivo exclusivo de las penalizaciones es combatir la cartelización, generar algún tipo de incentivo que sea capaz de disuadir a las empresas de incurrir en este tipo de prácticas, y en este sentido las medidas anunciadas no tienen un carácter universal. Podrían también haberse adoptado otras alternativas, como por ejemplo multas directas o requisitos de desinversión para entidades muy grandes.

El amparo que presentó el Gobierno pretende extender las obligaciones de devolución para otras entidades como Medicus, el Hospital Italiano, la Obra Social Luis Pasteur, Medicina Esencial, la Asociación Mutual del Personal Jerárquico de Bancos Oficiales Nacionales, el Grupo DDM, Sancor Salud y ACA Salud, entre muchas otras que se vieron presuntamente envueltas en actos de colusión.

Economía

El Banco Central redujo la tasa de los Pases del 70% al 60% anual, y continúa la licuación de la deuda remunerada en pesos

Se trata de la segunda rebaja en lo que va del mes de abril. Se espera un impacto considerable en pos de la reducción de la carga por la deuda remunerada, un elemento fundamental para la pronta desregulación del mercado cambiario.

Por decisión de Santiago Bausili el Banco Central emprendió una nueva rebaja de su tasa de política monetaria aplicada a los Pases, la segunda en lo que va del mes de abril. Se redujo la tasa nominal anual del 70% al 60% sobre el principal instrumento que tiene el BCRA para controlar las tasas de interés en el sistema, y así determinar endógenamente la cantidad de dinero en circulación.

Como resultado, la tasa de interés efectiva que surge por reinvertir un capital a 12 meses se redujo al 81,2%, por interés compuesto. Se espera un impacto casi inmediato sobre la tasa de los plazos fijos y las billeteras remuneradas, entre otras opciones que ofrecen retornos en pesos dentro del sistema.

El objetivo de esta medida es muy claro: reducir el peso que tiene el stock de pasivos remunerados en términos reales, y con ello la carga de intereses que genera. Esto también es conocido como “déficit cuasi-fiscal”, y su virtual eliminación forma parte del proceso de saneamiento que está llevando a cabo la autoridad monetaria.

La carga devengada de intereses por pasivos remunerados había llegado a representar más del 17% del PBI hacia el final de la gestión de Sergio Massa (en términos anualizados y como la suma de 12 meses), y el dato más reciente de esta medición ya sitúa una cifra inferior al 8% del PBI.

Visto de otra forma, la cantidad de pesos ajustados por inflación que se emiten para pagar intereses por Pases y otros instrumentos del BCRA ya es la más baja desde mediados de 2022, y la tendencia es firme. La continúa reducción de la tasa de interés nominal sólo apuntala más este proceso.

Es importante señalar que el Gobierno está evitando desarmar el cepo cambiario precisamente para poder continuar con la licuación real de los pasivos remunerados. Sin el control cambiario, la política monetaria que actualmente aplica el BCRA no podría ser posible, y generaría indefectiblemente una corrida cambiaria y una fuerte caída de la demanda de saldos reales. Todo esto no ocurre porque las restricciones no permiten que los pesos circulen libremente fuera del sistema.

Pero al mismo tiempo, el Gobierno pretende sanear la hoja de balance del Banco Central (reduciendo la carga por pasivos remunerados a una mínima expresión) precisamente para que la salida del cepo cambiario no sea traumática. La licuación de la deuda remunerada del BCRA es una condición necesaria para una salida racional de los controles cambiarios.

La segunda “pata” del saneamiento del BCRA consiste en la compra de divisas, y de hecho el saldo de reservas netas ya habría vuelto a valores positivos (habiendo partido de un rojo de US$ 11.000 millones en diciembre de 2023). Ambos procesos, la compra de divisas y la caída de la tasa de los Pases, implican una mayor expansión de pesos (ya sea endógena o emisión directa).

Pero estos pesos inyectados en el sistema fueron deliberadamente compensados por nuevas absorciones, y de esta manera el Gobierno neutralizó su impacto inflacionario. Las principales fuentes de absorción fueron las siguientes: emisión de nuevos Pases, colocación de bonos BOPREAL, licitaciones de títulos públicos para cancelar Adelantos Transitorios, y supresión absoluta del financiamiento monetario al Tesoro (ahora con superávit fiscal).

El Gobierno logró cortar abruptamente con la llamada “inercia inflacionaria” debido a que los aumentos de las principales variables nominales del país (salarios, tarifas, precios liberados, etc) no fueron convalidados con la emisión de nuevos pesos como usualmente solía ocurrir en la Argentina durante la ejecución de ajustes de precios relativos.

Durante otros períodos de ordenamiento de precios relativos, como por ejemplo lo que ocurrió durante el Rodrigazo de 1975, el BCRA simplemente convalidó monetariamente todos los aumentos salariales y de tarifas públicas, desatando un auténtico infierno inflacionario que no acabaría sino hasta 1991 con la Convertibilidad.

Argentina

Gracias a la confianza en Milei, el peso argentino se convirtió en la moneda que más se revalorizó frente al dólar del mundo

A cuatro meses de asumir el cargo, el presidente Javier Milei ha logrado una hazaña fundamental en un país devastado por los políticos y con una inflación galopante: la revaloración del peso argentino.

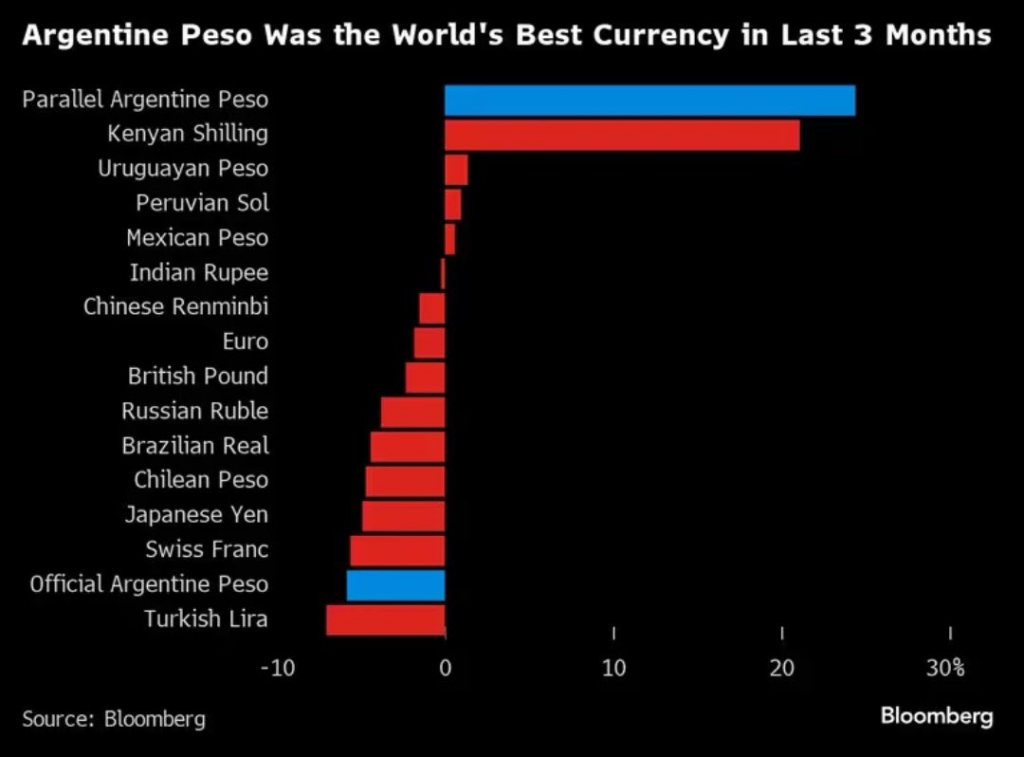

El peso argentino experimentó un fortalecimiento del 25% frente al dólar estadounidense en los últimos tres meses en el mercado paralelo, según indica el índice elaborado por la agencia Bloomberg que fue publicado esta semana.

Este índice toma como referencia la cotización del mercado libre (conocido como blue chip swap, en nuestro caso, el Dólar Blue). De esta manera, el peso argentino se posiciona como la moneda "número uno" del mundo en revalorización según esta métrica, a pesar de que la inflación registró un avance de dos dígitos mensuales en los primeros meses del año, acumulando un 51,5% en el trimestre.

El Gobierno de Javier Milei continúa generando importantes éxitos económicos en un pais que ha sido destruido durante décadas por los políticos, en donde le han sacado 13 ceros a la moneda, han logrado tener dos hiperinflaciones sin guerra y destruyeron 4 signos monetarios.

Ranking Bloomberg

En el ranking de Bloomberg, que abarca 148 tipos de cambio de distintos países, el peso argentino lideró con un incremento del 25% frente al dólar estadounidense, seguido por el chelín keniano (+20%) y el peso uruguayo (+3,1%).

Por otro lado, las monedas que experimentaron las mayores devaluaciones frente al dólar fueron la lira turca (-7,75%), el franco suizo (-7,57%), el yen japonés (-7,22%), y el peso chileno (-6,87%).

En la actualidad, el dólar libre se sitúa en $1.040 para la venta, reflejando un incremento de $5 en comparación con el cierre anterior (+0,5%). Aunque a mediados de enero se observaron algunas tensiones en el mercado de cambios que llevaron la cotización hasta los $1.255, el valor nominal más alto registrado hasta la fecha, desde entonces ha experimentado una tendencia a la baja.

En consecuencia, hoy se está negociando apenas $15 por encima del valor del 29 de diciembre pasado (+1,46%), cuando se cotizaba a $1.025.

La tranquilidad también se refleja en los tipos de cambio financieros. El dólar MEP se encuentra actualmente en $1014,19, lo que representa un aumento de apenas el 1,9% desde principios de enero. Por su parte, el dólar contado con liquidación (CCL) se sitúa en $1058,92, con un aumento del 8,8% en cuatro meses.

El contraste es notable: a finales de diciembre, el índice de Bloomberg ubicaba al peso argentino como la segunda moneda más devaluada del mundo, con una depreciación del 77,89% frente al dólar. Solo fue superado por la libra libanesa, que registró una depreciación del 89,89%.

En cuanto al Tipo de Cambio Real Multilateral, ha experimentado una disminución del 41% desde entonces, según datos de la consultora económica LCG, y señalan que el mercado está confiando en las políticas llevadas a cabo por el Banco Central de la República Argentina (BCRA).

El Presidente Milei destacó que para su Gobierno, el déficit fiscal es la principal prioridad y resaltó el logro de haber detenido la emisión monetaria, y de estar saneando el Banco Central. También mencionó que con estas políticas se han adquirido reservas por más de US$ 12.000 millones de dólares en el mercado, lo que ha llevado a la desaparición de la brecha cambiaria y al desplome del precio del dólar libre.

"Nosotros estamos haciendo el ajuste fiscal más grande de la historia de la humanidad. Encontramos con un desequilibrio fiscal de 15 puntos del PBI, con 5 en el Tesoro y 10 en el Banco Central. Llevamos un ajuste de 6 puntos en el tesoro y 6 en el Banco Central, lo que equivale a un ajuste de 12 puntos del PBI, y eso se hizo en tres meses. No existe registro histórico de eso", aseguró Milei durante su presentación en AynRandCon 2024.

De Kevin Frank para La Derecha Diario.

Las prepagas empiezan a bajar los precios: OSDE anunció una reducción del 22% con respecto a la factura de marzo

El Banco Central redujo la tasa de los Pases del 70% al 60% anual, y continúa la licuación de la deuda remunerada en pesos

Francia: Un inmigrante árabe secuestró y violó a una mujer judía para "vengar a Palestina" en medio del conflicto con Israel

Es hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

Gracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

Milei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación

-

Economíahace 2 semanas

Economíahace 2 semanasSe derrumba la inflación sin controles de precios: La suba de precios ya es la más baja desde octubre del año pasado

-

Argentinahace 2 semanas

Argentinahace 2 semanasArgentina deberá pagar una cifra millonaria tras perder un juicio por la estatización de las jubilaciones, impulsada por Cristina Kirchner

-

Argentinahace 2 semanas

Argentinahace 2 semanasEn Carrefour no existe más la inflación: El supermercado anunció que no subirá más los precios por 3 meses

-

Argentinahace 7 días

Argentinahace 7 díasEs hora que la UBA empiece a cobrarle matrícula a los estudiantes extranjeros para mejorar los sueldos de docentes y las instalaciones

-

Economíahace 2 días

Economíahace 2 díasGracias al superávit y la estabilización inflacionaria de Milei, el Banco Hipotecario volvió a lanzar créditos hipotecarios

-

Argentinahace 2 semanas

Argentinahace 2 semanasBase China en Neuquén: Los vecinos denuncian un hermetismo total y efectivos militares en suelo argentino

-

Argentinahace 2 semanas

Argentinahace 2 semanasEl Gobierno de Milei suspendió 1.308 películas que iban a recibir subsidios del INCAA, entre ellas "Gordo Puto, Amén"

-

Argentinahace 1 semana

Argentinahace 1 semanaMilei le gana la pulseada a Camioneros y los Moyano aceptaron unas paritarias iguales a la inflación