La baja de la inflación, la recuperación de la actividad, el superávit fiscal y el regreso del crédito fortalecen la expectativa de un ciclo de crecimiento sostenido.

Argentina reúne actualmente las mejores condiciones de las últimas décadas para iniciar un proceso de crecimiento sostenido. Se trata de una expansión saludable, respaldada por equilibrios internos y externos, promovida por la inversión y las exportaciones, y no por un consumo sostenido mediante emisión monetaria. El margen de catch-up del país respecto del resto del mundo es significativo, después de un período en el que la economía permaneció estancada durante más de diez años.

Los datos más recientes comenzaron a poner en cuestión el escepticismo acerca de la capacidad de Argentina para ordenar su economía. En este contexto, los indicadores muestran un posible cambio de régimen: inflación en retroceso, actividad en recuperación, fortalecimiento del sector externo, consolidación fiscal y señales de una mejor valoración del riesgo soberano. Sobre esa base, aparecen las condiciones necesarias para sostener un ciclo expansivo impulsado por la inversión y las exportaciones.

A continuación, analizamos los datos que permiten afirmar que el país comenzó a transitar un círculo virtuoso.

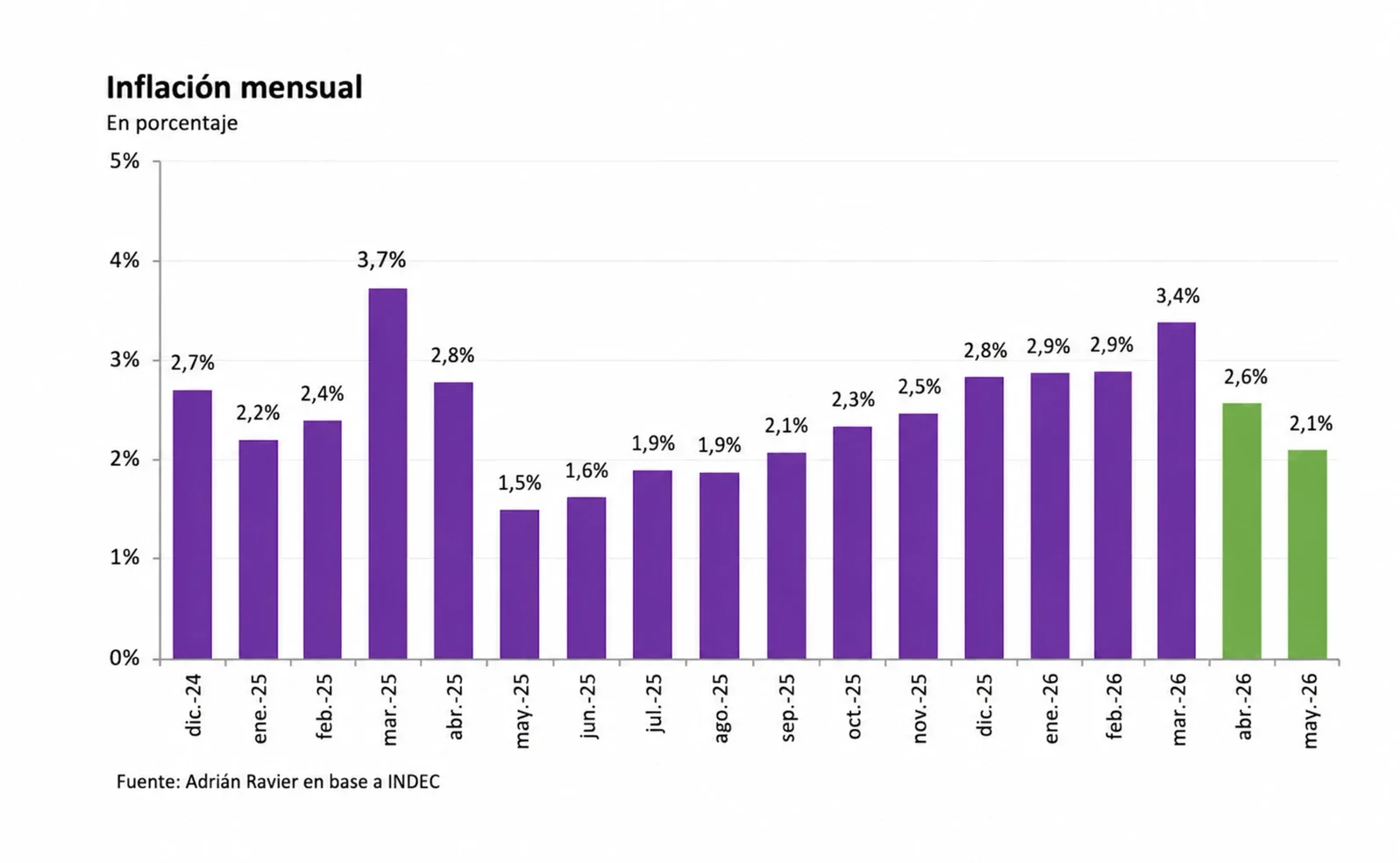

La inflación, que durante los últimos años fue la principal causa de inestabilidad económica y pérdida del poder adquisitivo, afianzó su desaceleración: el índice mensual se redujo al 2,1% en mayo y desde abril se interrumpió la tendencia ascendente que había comenzado en 2025 como consecuencia de la incertidumbre electoral.

Es verdad que entre marzo y abril del año pasado también se produjo una fuerte desaceleración. Sin embargo, este año existen dos diferencias: no hay un proceso electoral en marcha y el escenario presenta mayores avances en la recomposición de precios relativos, el ordenamiento fiscal y la normalización monetaria.

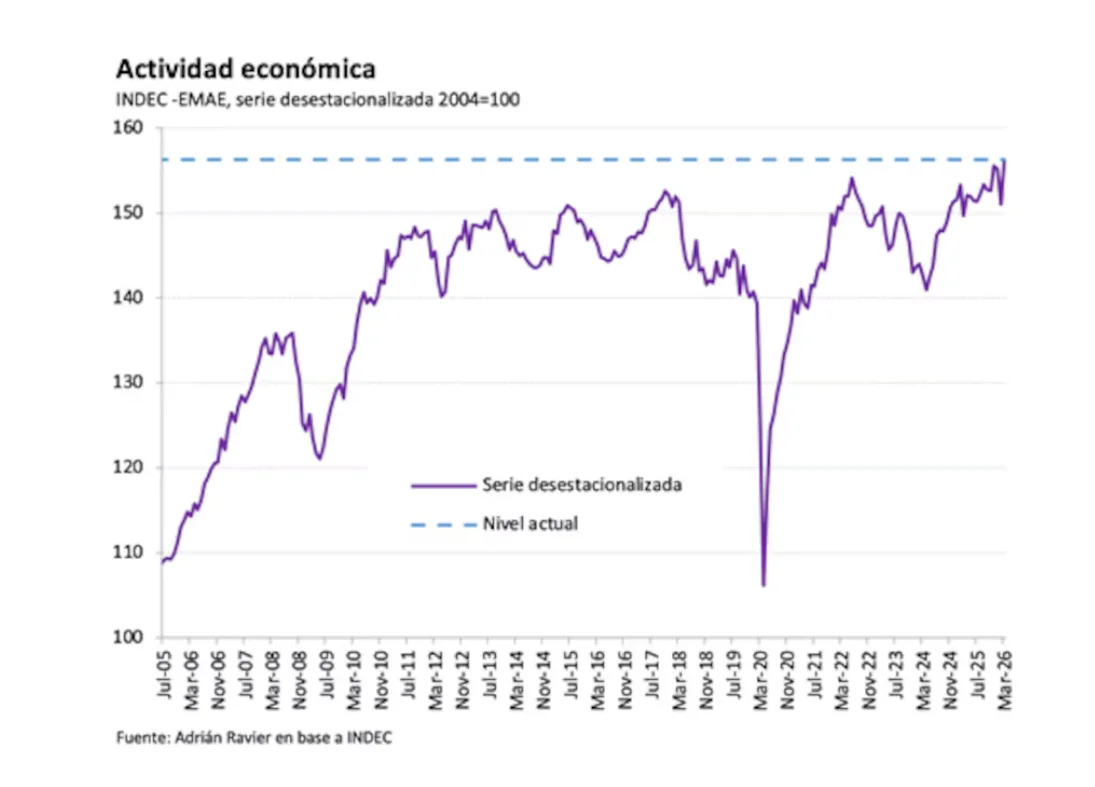

El aspecto fundamental es que la disminución de la inflación no estuvo acompañada por una contracción prolongada de la actividad. Por el contrario, diversos indicadores reflejaron una recuperación sólida.

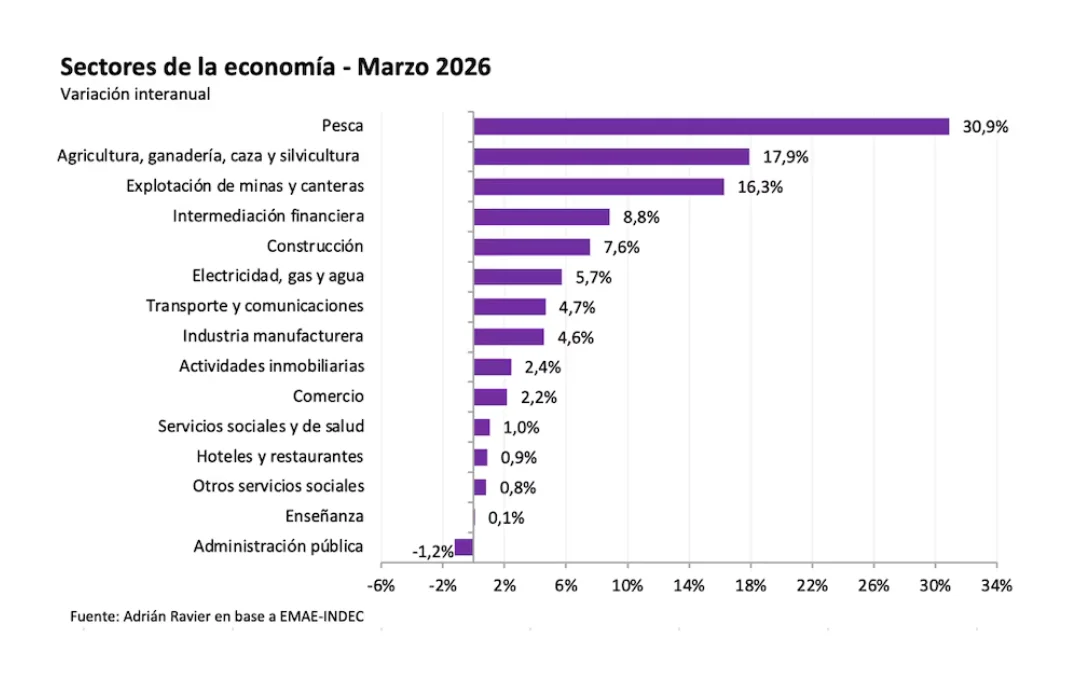

La actividad económica mostró en marzo un crecimiento del 3,5% mensual y del 5,5% interanual, y llegó al nivel más elevado de toda la serie histórica desestacionalizada. Desde el mínimo registrado en abril de 2024, la economía acumuló una expansión cercana al 11%.

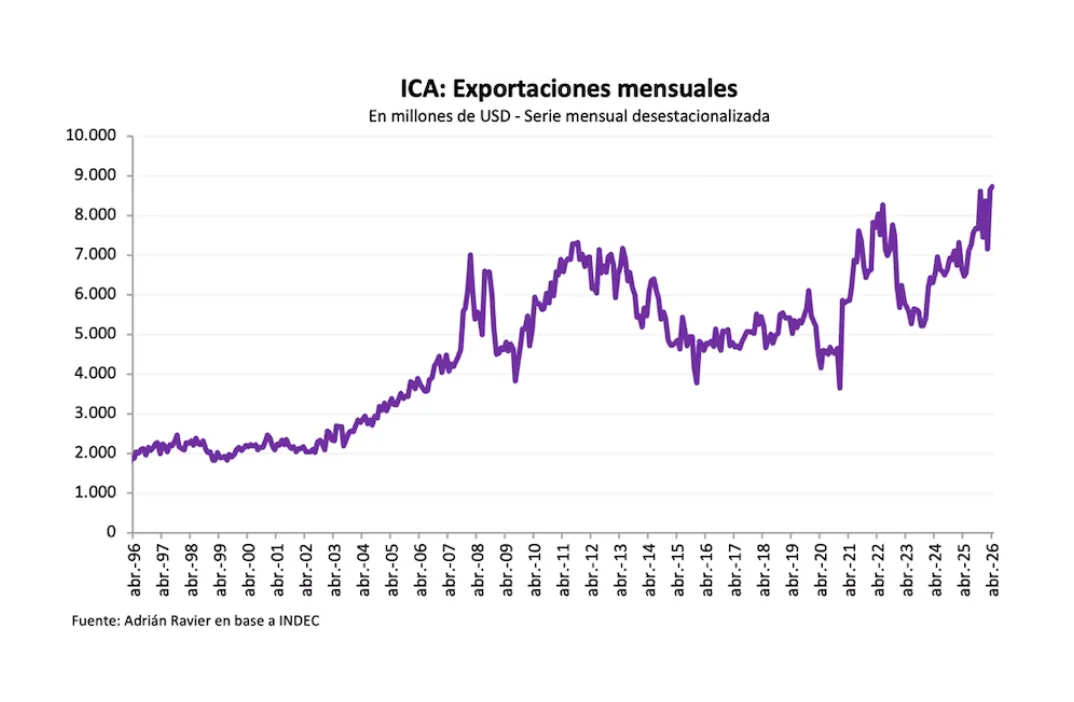

En paralelo, el sector externo comenzó a consolidarse como uno de los principales impulsores del crecimiento. Durante abril de 2026, las exportaciones sumaron USD 8.914 millones y marcaron un récord histórico para un solo mes.

Por su parte, las importaciones alcanzaron los USD 6.204 millones, por lo que la balanza comercial registró un superávit de USD 2.711 millones.

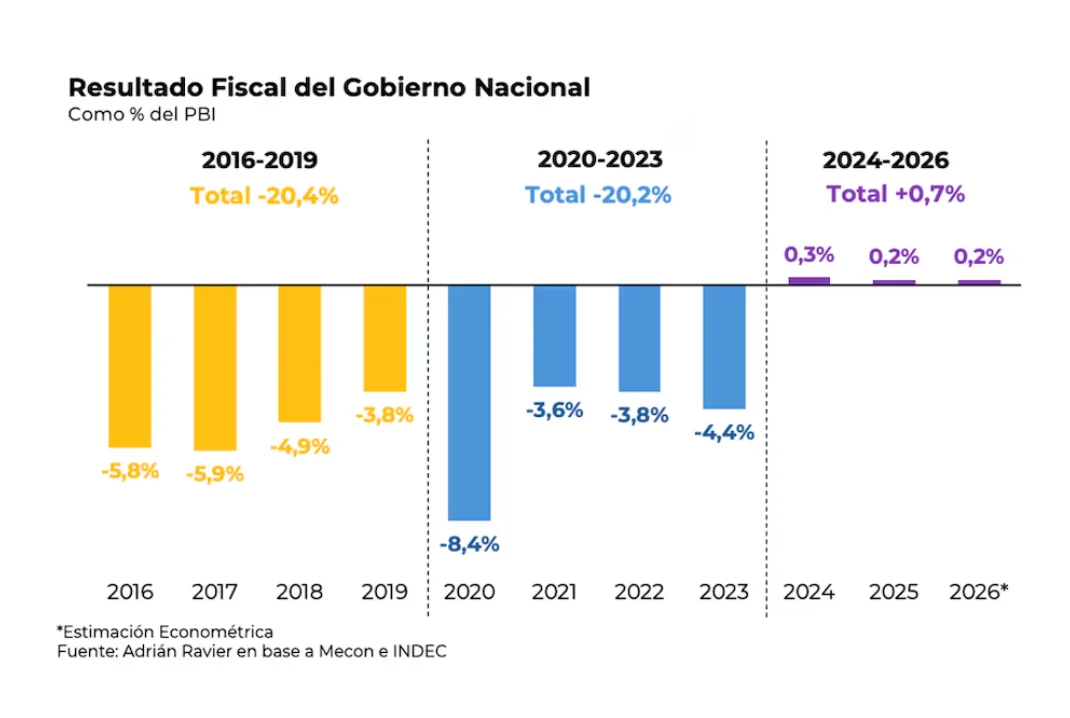

La evolución del comercio exterior se sustenta, además, en equilibrios macroeconómicos que durante años parecieron difíciles de alcanzar: superávit fiscal y de cuenta corriente de la balanza de pagos al mismo tiempo, junto con una fuerte disminución de la emisión monetaria destinada a financiar al Tesoro.

Señales de normalización: baja del riesgo país, respaldo del FMI y menores tasas de interés

El cambio de régimen económico también comenzó a manifestarse en la percepción internacional. Las agencias calificadoras de riesgo elevaron la perspectiva crediticia de Argentina, mientras que el Fondo Monetario Internacional aprobó la segunda revisión del programa vigente.

El mercado empezó a valorar una consistencia macroeconómica que el país había perdido a lo largo de varias décadas.

Uno de los principales puntos de inflexión se observó en la reducción de las tasas de interés y en la recuperación del crédito. Desde finales de febrero, las tasas comenzaron un proceso de descenso sostenido y de carácter endógeno. En la actualidad, la tasa Tamar, una de las referencias más importantes del sistema financiero, se mantiene estable alrededor del 20% nominal anual desde hace más de un mes.

Este contexto de tasas más bajas y mayor estabilidad macroeconómica empezó a generar mejores condiciones para el financiamiento del sector privado, cuya expansión se había moderado durante el período electoral y ahora presenta indicios de reactivación.

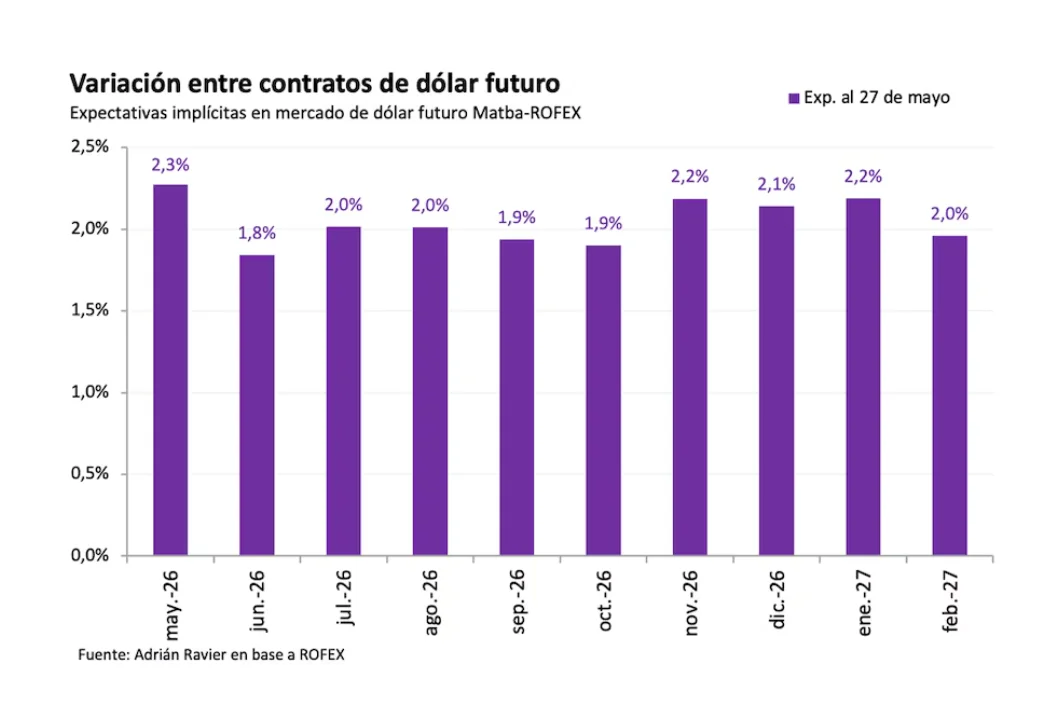

La estabilidad de las tasas de interés también tuvo efectos sobre el tipo de cambio: se redujo la percepción de riesgo de una devaluación, algo que puede observarse en el mercado de futuros del dólar, que incorpora en sus precios una expectativa de estabilidad cambiaria para los próximos meses.

De manera simultánea, continuó un proceso de apreciación genuina del tipo de cambio, explicado no por controles ni intervenciones discrecionales, sino por una mayor entrada de capitales destinados principalmente a sectores exportadores y a proyectos de inversión de mediano y largo plazo.

Dentro de este escenario, el Banco Central dejó atrás la administración de la escasez de divisas y comenzó a recomponer sus reservas internacionales de manera sostenida. La acumulación de dólares surge ahora del nuevo equilibrio macroeconómico y no de restricciones artificiales aplicadas sobre el mercado cambiario.

Con una inflación en baja, menor volatilidad y tasas reales más previsibles, el crédito comenzó nuevamente a expandirse y a acompañar la recuperación de diferentes sectores de la economía real.

Productividad y reformas: el espacio para la convergencia

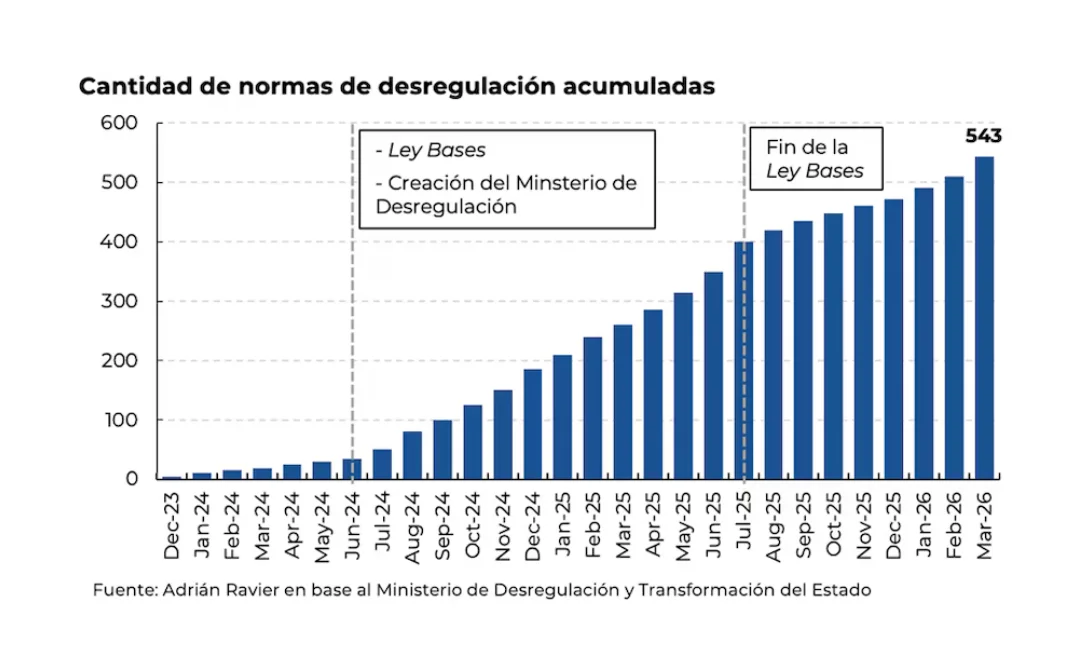

Probablemente, uno de los elementos más importantes de esta etapa sea que una parte considerable de las reformas estructurales aplicadas recientemente todavía no mostró todos sus efectos sobre la inversión y la productividad.

Las desregulaciones, la apertura progresiva de sectores que históricamente permanecieron cerrados y la recomposición de los incentivos económicos conforman un panorama diferente al observado durante los últimos veinte años. Además, Argentina parte de niveles reducidos de capitalización, productividad y crédito en comparación con otros países.

En este contexto, el potencial de catch-up es relevante. El concepto de catch-up económico describe el proceso mediante el cual un país rezagado crece durante un período prolongado a tasas superiores a las de las economías desarrolladas y consigue reducir las diferencias de ingresos, productividad y calidad de vida.

Este fenómeno suele producirse cuando una economía condicionada por políticas deficientes corrige sus desequilibrios y comienza a incorporar capital, tecnología y mejoras institucionales. En esas circunstancias, el crecimiento potencial puede ser elevado, debido a que el país parte de niveles bajos de productividad y de aprovechamiento de sus recursos.

Argentina conserva abundantes recursos naturales, capital humano competitivo y sectores con un alto potencial de productividad. Durante mucho tiempo, estos activos estuvieron limitados por una macroeconomía desordenada y por reglas de juego poco consistentes.

El crecimiento que comenzó a registrarse presenta características diferentes de otros ciclos expansivos recientes. No está sostenido por un consumo financiado con emisión monetaria ni por el atraso cambiario, sino por una combinación de equilibrio fiscal, estabilidad monetaria, inversión y crecimiento de las exportaciones.

Quienes consideran que el escenario actual representa solamente un rebote cíclico posiblemente estén subestimando la dimensión de la transformación en marcha. Los fundamentos que comienzan a afianzarse permiten pensar en un proceso más profundo: la posibilidad de que Argentina inicie un ciclo de estabilidad y crecimiento sostenido como no se veía desde hace décadas.