Economía

De a poco se sale de la crisis que dejó Massa: Los salarios aumentaron un 10,2% en abril y volvieron a ganarle a la inflación

Según el INDEC, los salarios volvieron a ganarle a la inflación por segundo mes consecutivo, con un aumento del 10,2%, frente a una inflación del 8,8%.

En el día de hoy, el INDEC informó sobre el Índice de Salarios de abril, mostrando un incremento del 10,2% en los salarios promedio de los trabajadores, superando la inflación del mes que fue del 8,8%.

El aumento de los sueldos en abril se debió a incrementos del 12% en el sector privado registrado, 7,5% en el sector público y 7,8% en el sector privado no registrado.

Si bien desde enero hasta abril de este año los salarios promedio han crecido un 60,3%, quedando por debajo de la inflación acumulada en el mismo período, que alcanzó el 65%, este nuevo dato confirma la tendencia alcista de los salarios, comenzando a superar al porcentaje de inflación.

En términos interanuales, el Índice de Salarios mostró un aumento del 213,6%, impulsado por incrementos del 247,6% en el sector privado registrado, 193,1% en el sector público y 135,6% en el sector privado no registrado.

Para abril de 2024, el Índice de Salarios acumula un aumento del 60,3% respecto a diciembre del año anterior, con incrementos del 68,5% en el sector privado registrado, 54% en el sector público y 39,1% en el sector privado no registrado.

El Índice de Salarios del INDEC estima la evolución de los sueldos pagados en la economía, excluyendo variaciones relacionadas con conceptos como la cantidad de horas trabajadas, descuentos por ausentismo, premios por productividad y otros factores asociados al desempeño individual o características específicas de los trabajadores.

Según el INDEC, comparando con diciembre de 2023, las remuneraciones promedio de los trabajadores en abril de 2024 fueron las siguientes:

Sector registrado:

- Aumento en abril: 10,5%

- Acumulado en el año: 63,5%

Sector privado registrado:

- Aumento en abril: 12%

- Acumulado en el año: 68,5%

Sector público:

- Incremento en marzo: 7,5%

- Acumulado en el año: 54%

Sector privado no registrado:

- Aumento en abril: 7,8%

- Acumulado de enero a abril: 39,1%

"Los indicadores adelantados de actividad están mostrando mejoras, como el índice líder de la Universidad Torcuato Di Tella, que subió. Esto sugiere que varios indicadores están mejorando", había afirmado Javier Milei en una entrevista con LN+ hace unos meses atrás.

Y añadió: "Además, los salarios ya están superando la inflación, lo que indica una recuperación de los salarios reales y también de las jubilaciones. Estas mejoras son tan significativas que ha regresado el crédito hipotecario en Argentina."

Estos nuevos datos que salen a la luz, sumados a los del mes pasado, demuestran que el presidente, con sus declaraciones realizadas hace unos meses atrás, tuvo razón.

De Kevin Frank para La Derecha Diario.

Economía

El Gobierno anuncia una masiva reestructuración del esquema monetario del país: se desarma la bomba de pasivos remunerados en el BCRA

Los cambios permitirán avanzar firmemente hacia el desarme de los controles cambiarios, afianzar la caída de la inflación, reducir la brecha cambiaria y mejorar la performance del Banco Central en la compra de divisas. El ancla fiscal se institucionalizó como la principal herramienta para mantener la estabilidad de precios.

El día viernes de la semana pasada el Banco Central presidido por Santiago Bausili y el Ministerio de Economía al frente de Luis Caputo realizaron un anuncio en conjunto para dar comienzo a una nueva organización del esquema monetario vigente en el país. Se trata de un verdadero arsenal de medidas para reorganizar completamente el funcionamiento de la emisión monetaria.

El Gobierno pretende que esta nueva reorganización sea funcional a cuatro objetivos: avanzar hacia la desregulación total del mercado cambiario (el fin del cepo para todas las transacciones en un futuro cercano), apuntalar la compra de divisas del BCRA en el mercado de cambios (la cuál se deterioró fuertemente en junio), volver a reducir la brecha cambiaria entre el dólar oficial y las paridades alternativas (que ascendió a más del 40% en este mes), y mejorar el rendimiento de los depósitos que ofrecen las instituciones financieras.

Cómo funcionaba el esquema monetario hasta el viernes pasado

Hasta ahora, en la Argentina funcionaba un esquema en el cual el Banco Central decidía fijar la tasa de interés de política monetaria (la cuál disminuyó drásticamente entre diciembre de 2023 y junio de 2024), que era la tasa de los Pases. En consecuencia, la cantidad de dinero en circulación no se podía controlar directamente, y quedaba determinada por el público.

En otras palabras, la oferta monetaria se ajustaba de manera completamente endógena a lo que fuera necesario para que la tasa de interés de corto plazo fuera la que establecía el BCRA. Con este régimen, el BCRA se veía forzado a emitir dinero para financiar la tasa de interés que devengaban los pasivos remunerados, tanto por la variación de la tasa aplicada como por la cantidad de pasivos que fuera necesario colocar en el mercado.

Este ajuste “endógeno” de la cantidad de pesos en circulación convalidaba todos los shocks sobre precios y salarios que se pudiera suscitar, y los volvía inflacionarios: como aumentos de tarifas, aumentos de precios internacionales, aumentos en las paritarias, etc. Fue por este motivo que el Gobierno postergó algunos los aumentos tarifarios entre mayo y abril, así como también contuvo las paritarias de ciertos sectores.

La inflación es siempre y en todo lugar un fenómeno monetario, y lo que ocurrió fue que el BCRA simplemente convalidó monetariamente cualquier otra “causa” alternativa de la inflación con más emisión monetaria.

Los cambios que anunció el Gobierno

El punto fuerte de las medidas es que el BCRA anunció la eliminación total de sus pasivos remunerados, que actualmente se limitaban en mayor medida a la posición neta de Pases. Estos pasivos pasan automáticamente a formar parte del balance del Tesoro, y su financiación ahora dependerá de la capacidad financiera que disponga el Gobierno nacional.

Antes, los sucesivos intereses generados por los Pases se financiaban con emisión monetaria. A partir de ahora, estos intereses se financiarán con superávit fiscal a cuenta del Tesoro, y la deuda se refinanciará sucesivamente como ocurre en cualquier país del mundo.

Este movimiento podría morigerar las expectativas inflacionarias, ya que el BCRA dejará de actuar como “garante” de los pasivos remunerados en caso de que el rollover no se pudiese llevar a cabo. Y mayor aún, se permite así terminar con esta fuente de emisión monetaria endógena.

Asimismo, el Banco Central continuará apegado a fijar una tasa de interés de política monetaria en lugar de controlar agregados monetarios de forma directa, pero a partir de ahora lo hará a través de la emisión de una nueva “Letra de Regulación Monetaria” que reemplaza a todos los Pases que hasta ahora estaban en funcionamiento.

La LRM será un instrumento indexado por la tasa de interés que decida fijar el Banco Central y con cupón flotante, la cual servirá para que los bancos puedan colocar su exceso de liquidez. Y si bien va a ser administrada por el propio banco central, la letra va a formar parte del balance del Tesoro, y será este último el que se hará cargo del pago de sus respectivos intereses. La tasa de interés seguirá siendo fijada por el BCRA, pero los costos serán absorbidos por el Tesoro.

Y la lógica detrás de esto es que la mayor parte de la deuda por pasivos remunerados se originó a partir de la monetización constante de déficit pasados del Tesoro (al menos desde 2009), y la emisión de Lebac, Leliq, Notaliq y Pases simplemente obedeció a la necesidad de esterilizar por lo menos una parte de toda esa emisión efectuada.

La transición entre el viejo y el nuevo esquema monetario aún no está definida, pero el Gobierno ya definió una reunión con los principales bancos del país convocada para el próximo lunes, y en las siguientes dos semanas de determinarán los detalles técnicos y operativos para terminar con el funcionamiento de los Pases y poner en marcha el nuevo instrumento del BCRA.

Economía

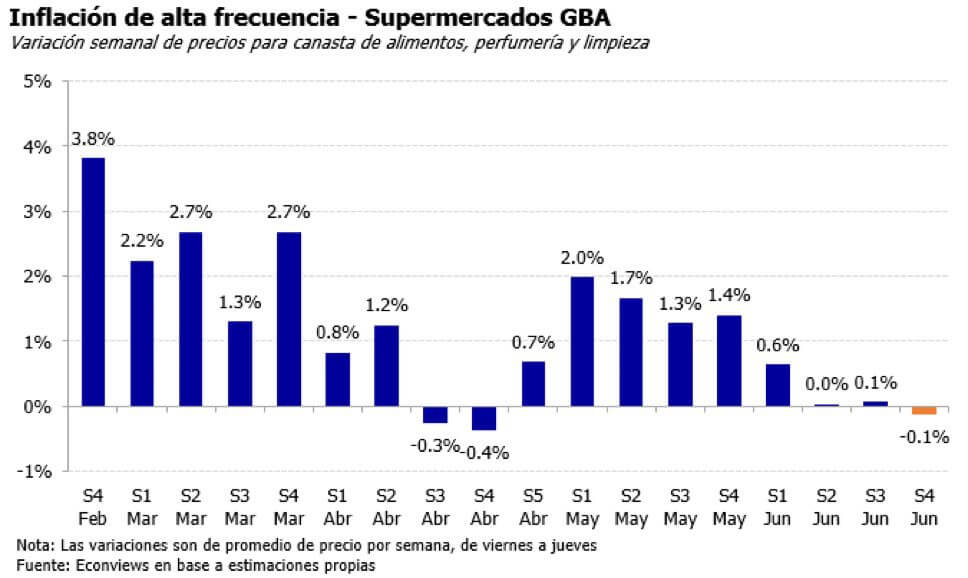

El Gobierno de Milei exterminó a la inflación: La cuarta semana de junio tuvo un 0,1% de deflación en alimentos

Así lo revelaron nuevamente las estimaciones de Ecoviews en base a una amplia muestra de productos en supermercados del Gran Buenos Aires. La segunda, tercera y cuarta semana de junio registraron 0% de aumentos, algo que no ocurría desde hace 30 años.

Un reciente informe de la consultora Econviews reveló que la tasa de inflación semanal en productos de consumo masivo cerró la tercera semana de junio marcando una caída del 0,1%, es decir, deflación.

Por otra parte, durante la segunda y tercera semana no se registraron aumentos, estableciendo una estabilidad de precios que desde hace décadas no se veía en Argentina.

Este informe es un relevamiento confeccionado en base a una canasta de productos que incluyen alimentos de primera necesidad, artículos de perfumería y limpieza, en sucursales ubicadas en el Gran Buenos Aires.

Esta variación permite trazar una suerte de adelanto para lo que más tarde dará a conocer el INDEC bajo el rótulo de “inflación núcleo”, que comprende a todos aquellos productos que no sufren de mayores tendencias estacionales, y tampoco se caracterizan por estar regulados por alguna norma (como por ejemplo las tarifas de los servicios públicos).

Este logro marca un punto crucial en la lucha contra la inflación, un problema persistente en la economía argentina desde la década de los ’90 hasta la actualidad, que ningún gobierno logró resolver completamente.

Según el informe detallado, la subida de precios en alimentos, perfumería y limpieza durante la primera semana de junio fue del 0,6%, mientras que en la segunda semana fue del 0,0%, la tercera fue del 0,1%, y la cuarta semana registró una deflación del 0,1%.

En las últimas tres semanas, la inflación fue del 0%. Por su parte, la primera semana registró un aumento de solo el 0,6%, lo que indica que la inflación de junio presenta excelentes indicadores.

Esto refleja positivamente la efectividad de las políticas económicas implementadas por el gobierno de Javier Milei, evidenciando una notable reducción inflacionaria desde su asunción.

La diferencia entre la tasa de inflación efectiva y la tasa de inflación esperada para los próximos 12 meses adquirió la proporción más alta de los últimos años. El INDEC midió que la inflación interanual descendió al 276,2% en mayo, después de haber alcanzado un pico de hasta el 289,4% en el período precedente.

Asimismo, desde la asunción del Gobierno de Javier Milei, la expectativa de inflación para los próximos 12 meses descendieron del 213% en diciembre de 2023 a 68,9% según la medición de mayo de este año (con vista a 2025). Esta fue la caída de expectativas inflacionarias más drástica que se haya registrado desde la elaboración del informe REM del BCRA.

Para consolidar esta tendencia, el Gobierno estableció dos anclas principales: el tipo de cambio, y el superávit fiscal del Tesoro. De esta manera se apunta a estabilizar las dos unidades de cuenta de la economía bimonetaria argentina: el peso y el dólar.

De Kevin Frank para La Derecha Diario.

Economía

Rotundo éxito de la desregulación del mercado inmobiliario: La oferta de viviendas en alquiler se triplicó desde la vigencia del DNU

Los principales indicadores del mercado inmobiliario dan cuenta de un profundo éxito de la desregulación, en contra de todos los pronósticos del Gobierno anterior. Se estima que el precio real para poder acceder a una vivienda cayó por lo menos un 39% desde diciembre del año pasado.

El acceso a la vivienda es cada vez más asequible para los argentinos, pese a la situación de estanflación que actualmente atraviesa el país. Desde la vigencia de la desregulación inmobiliaria presente en el Decreto de Necesidad y Urgencia (DNU) que presentó el Gobierno en diciembre, la cantidad de viviendas disponibles para alquiler se disparó más de un 340%, de acuerdo a los datos de Zonaprop.

La ley de alquileres sancionada por el kirchnerismo en 2020 trajo consigo una masiva contracción del mercado, y condujo a que los propietarios decidieran retirar sus viviendas del alquiler, en respuesta a una mayor inseguridad jurídica y a la virtual licuación real de los importes negociados en los contratos.

Como consecuencia de estas medidas adoptadas por la administración anterior, los precios para poder ingresar al mercado de alquileres escalaron cada vez más, conforme se redujo paulatinamente la disponibilidad de ofertas alternativas. En otras palabras, tanto a la hora de renovar un contrato como a la hora de celebrar uno desde cero, las barreras para ingresar al mercado inmobiliario no dejaron de aumentar entre 2020 y 2023.

Todo esto cambió con la vigencia del DNU en diciembre del año pasado. La masiva expansión de la ofertas de viviendas presionó por una fuerte baja en el precio real de los alquileres: el economista Federico González Rouco estima que la caída habría sido de por lo menos el 39% en términos reales.

La caída de los precios fue incluso más pronunciada que la que se observó durante el período 2018-2019. Esto no significa que los precios negociados en los contratos de alquiler hayan bajado nominalmente, lo que ocurrió fue que los aumentos de los alquileres acumulados desde diciembre de 2023 y hasta la fecha fueron persistentemente inferiores a los del promedio de todos los precios de la economía, incluyendo también a los salarios.

En otras palabras, el poder de compra de cualquier salario medido a partir de la financiación de un alquiler subió constantemente desde la puesta en vigencia del DNU que firmó el Presidente Javier Milei.

Las medidas para regular y congelar arbitrariamente el precio de los alquileres fracasaron en todas partes del mundo. Desde Cataluña hasta Berlín, las experiencias más exhaustivas en esta materia no mostraron los resultados esperados. Tampoco lo hicieron los impuestos a las viviendas ociosas aplicados en países como Canadá y algunas jurisdicciones puntuales en Estados Unidos.

El Gobierno anuncia una masiva reestructuración del esquema monetario del país: se desarma la bomba de pasivos remunerados en el BCRA

Emisión Cero: Toto Caputo anuncia la eliminación de la emisión por pasivos remunerados para poder finalmente abrir el cepo

El Gobierno de Milei exterminó a la inflación: La cuarta semana de junio tuvo un 0,1% de deflación en alimentos

Traición a la Patria: Izaron la Bandera Mapuche durante la jura a la Bandera Argentina en más de 80 escuelas de Río Negro y Neuquén

Se derrumba la inflación: Los precios de los supermercados acumularon hasta 2 semanas sin aumentos

Primera semana sin inflación en 30 años: La tercera semana de junio tuvo un 0% de aumento de precios en alimentos

-

Argentinahace 6 días

Argentinahace 6 díasTraición a la Patria: Izaron la Bandera Mapuche durante la jura a la Bandera Argentina en más de 80 escuelas de Río Negro y Neuquén

-

Economíahace 3 días

Economíahace 3 díasSe derrumba la inflación: Los precios de los supermercados acumularon hasta 2 semanas sin aumentos

-

Argentinahace 2 semanas

Argentinahace 2 semanasIntento de golpe de Estado: El fiscal Stornelli pidió recapturar a casi todos los terroristas que Servini liberó el viernes

-

Argentinahace 7 días

Argentinahace 7 díasPrimera semana sin inflación en 30 años: La tercera semana de junio tuvo un 0% de aumento de precios en alimentos

-

Argentinahace 2 semanas

Argentinahace 2 semanasMilei avanza con la Motosierra: En solo seis meses, echó a 20 mil empleados públicos que fueron identificados como ñoquis

-

Argentinahace 2 semanas

Argentinahace 2 semanasBelliboni contra las cuerdas: Investigan el desvío de otros $10 millones del Potenciar Trabajo que terminaron en la imprenta del Polo Obrero

-

Argentinahace 1 día

Argentinahace 1 díaBelliboni contra las cuerdas: Una empresa fantasma vinculada al Polo Obrero facturó $500 millones y declaraba un solo empleado

-

Argentinahace 1 semana

Argentinahace 1 semanaGracias al RIGI, Pampa y TGS anunciaron que invertirán US$ 700 millones para terminar el Gasoducto Néstor Kirchner