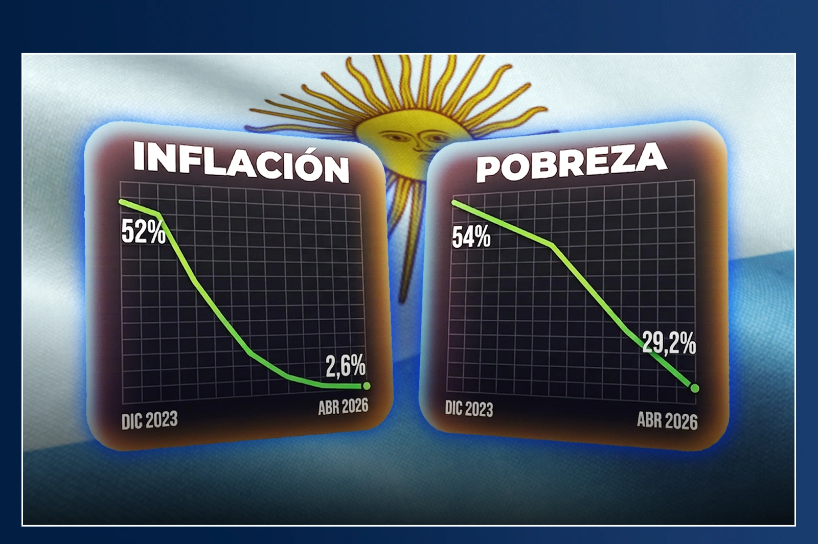

El dato de inflación del 1,9% es sumamente auspicioso. No solamente porque se quebró el 2%, una cifra de la que tanto se hablaba en los medios, sino por algo todavía más importante: la inflación núcleo fue bastante inferior y se ubicó en el 1,6%.

La inflación núcleo contempla aquellos bienes y servicios que no son estacionales ni tienen precios regulados. Por eso, que ese componente haya sido del 1,6% constituye un dato realmente muy importante.

Por otro lado, hay que tener en cuenta que los precios regulados todavía siguen padeciendo la suba que tuvieron los combustibles por la situación vinculada con el estrecho. En la medida en que eso vuelva a encarrilarse y que los precios estacionales dejen de jugar en contra, tenemos una perspectiva de baja sostenida de la inflación.

Por lo que viene mostrando julio, considero que existe la oportunidad de que la inflación vuelva a ubicarse por debajo del 2%, a pesar de que se trata de un mes estacionalmente más alto. Durante julio, las vacaciones y el pago de los aguinaldos hacen que la gente gaste más en servicios turísticos y en esparcimiento. Por eso, volver a tener una inflación inferior al 2% en este contexto sería un dato muy positivo.

La inflación ya no parece un fenómeno fuera de control

También conocimos números alentadores del lado de la actividad económica, especialmente en dos sectores que habían quedado más relegados que el resto y que tienen un impacto importante en materia de empleo: la industria y la construcción.

La industria mostró un crecimiento tímido del 0,4%, pero crecimiento al fin, en la comparación intermensual. Si bien todavía se mantiene por debajo del nivel de un año atrás, el dato mensual representa una señal favorable.

En el caso de la construcción, fue lo más relevante porque no solamente hubo crecimiento frente al mes anterior del 6,3%, sino también en comparación con un año atrás entorno al 4,1%.

Si ese crecimiento mensual pudiera proyectarse de manera interanual, estaríamos hablando de una expansión realmente muy elevada, cerca del 100%. Y esta situación es posible, especialmente porque se registró un fuerte crecimiento de la superficie autorizada para construir. Esto, vinculado principalmente con las obras privadas, permite tener una perspectiva favorable para los próximos meses. Además se le añade que ya están en ejecución licitaciones en materia de obras públicas, concretamente vinculadas con rutas.

Por lo dicho, creo que la construcción va a cobrar mucho dinamismo durante los próximos meses, dado que tiene un impacto categórico sobre el empleo.

La recuperación comienza a llegar a sectores rezagados

A estas señales se suma el trabajo incesante del Banco Central para fortalecer su hoja de balance. La entidad también ha ido construyendo liquidez en divisas de manera sostenida.

Hubo jornadas en las que las compras llegaron a superar los 530 millones de dólares en un solo día. Las compras acumuladas ya se encuentran por encima de los 12.600 millones de dólares, mientras que las reservas netas se ubican en torno a los 10.600 millones de dólares positivos.

Esto ocurre después de una enorme cantidad de meses en los que la Argentina tuvo reservas netas negativas, una situación que se arrastraba desde el kirchnerismo. Al mismo tiempo, las reservas brutas se encuentran en torno a los 49.000 millones de dólares.

Un Banco Central que recupera su función

También es importante analizar lo ocurrido con las utilidades del Banco Central. La distribución de utilidades se encuentra contemplada en la legislación vigente, pero en el pasado fue utilizada como un verdadero mecanismo de vaciamiento de la entidad.

Lo que se terminaba distribuyendo eran utilidades meramente de ficción, porque eran simplemente el resultado de la inflación.

La misión central del Banco Central debería ser la preservación del valor de la moneda. Sin embargo, cuando la moneda se desvalorizaba, aumentaba en pesos el valor de las reservas internacionales que estaban denominadas en dólares.

Ese aumento contable se distribuía como si fuera una utilidad. Pero como esa liquidez en realidad no existía, había que emitir pesos para poder transferirla. Así se generaba un círculo vicioso, o mejor dicho una espiral viciosa, en la que el problema se agravaba año tras año.

En esta administración se cumplió con la distribución de utilidades, pero en vez de convertir esos recursos en moneda espuria, el Tesoro los utilizó para cancelar las famosas letras intransferibles.

Las letras intransferibles fueron otro mecanismo de vaciamiento del Banco Central utilizado durante el kirchnerismo. Lo que se hizo en aquellos años fue retirar las reservas de la entidad y dejar a cambio unos pagarés que eran meramente papeles.

Se trataba de letras denominadas en dólares, intransferibles y con vencimientos a diez años, que después se iban renovando. De esa manera, el Banco Central perdía liquidez y solvencia.

En esta ocasión, esos instrumentos fueron cancelados con los fondos provenientes de las utilidades. Es decir, los recursos volvieron al Banco Central y no se transformaron en una nueva emisión de pesos.

De esta forma, se terminó con aquel mecanismo pernicioso y se fortaleció la situación de la entidad.

Esta solidez en materia monetaria también brinda mayor holgura para enfrentar los próximos meses y llegar al próximo año electoral desde una situación muy diferente.

Creo que hoy estamos en una posición diametralmente distinta de la que teníamos el año pasado. La baja de la inflación, la recuperación de sectores importantes como la industria y la construcción, y el fortalecimiento de las reservas permiten observar un panorama realmente alentador para los próximos meses.