Economía

Después de eliminar la emisión para financiar el Tesoro, Caputo elimina la emisión para pagar deuda del Banco Central

El ancla fiscal se institucionalizó como la principal herramienta para mantener la estabilidad de precios y a partir de ahora los pasivos remunerados no serán más financiados con emisión.

Este viernes, el Banco Central presidido por Santiago Bausili y el Ministerio de Economía al frente de Luis Caputo realizaron un anuncio en conjunto para dar comienzo a una nueva organización del esquema monetario vigente en el país. Se trata de un verdadero arsenal de medidas para reorganizar completamente el funcionamiento de la emisión monetaria.

Hasta ahora y desde el 11 de diciembre, el gobierno de Javier Milei había dejado de emitir dinero para financiar el Tesoro, o sea, el gasto público del Gobierno Nacional, pero se había mantenido un nivel de emisión para pagar la deuda del propio Banco Central (BCRA).

Este cambio trascendental permitirá dejar de emitir para pagar los pasivos remunerados, una bomba de deuda que crecía a un ritmo hiperinflacionario y que si bien Caputo y Bausili habían logrado reducir, ahora se llevará a cero.

El Gobierno pretende que esta nueva reorganización sea funcional a cuatro objetivos: avanzar hacia la desregulación total del mercado cambiario, en otras palabras, el fin del cepo para todas las transacciones; apuntalar la compra de divisas del BCRA en el mercado de cambios, la cuál se deterioró fuertemente en junio; volver a reducir la brecha cambiaria entre el dólar oficial y las paridades alternativas, que ascendieron a más del 40% en este mes; y mejorar el rendimiento de los depósitos que ofrecen las instituciones financieras.

Cómo funcionaba el esquema monetario hasta el viernes

Hasta ahora, en la Argentina funcionaba un esquema en el cual el Banco Central decidía fijar la tasa de interés de política monetaria (la cuál disminuyó drásticamente entre diciembre de 2023 y junio de 2024), que era la tasa de los Pases. En consecuencia, la cantidad de dinero en circulación no se podía controlar directamente, y quedaba determinada por el público.

En otras palabras, la oferta monetaria se ajustaba de manera completamente endógena a lo que fuera necesario para que la tasa de interés de corto plazo fuera la que establecía el BCRA. Con este régimen, el BCRA se veía forzado a emitir dinero para financiar la tasa de interés que devengaban los pasivos remunerados, tanto por la variación de la tasa aplicada como por la cantidad de pasivos que fuera necesario colocar en el mercado.

Este ajuste “endógeno” de la cantidad de pesos en circulación convalidaba todos los shocks sobre precios y salarios que se pudiera suscitar, y los volvía inflacionarios: como aumentos de tarifas, aumentos de precios internacionales, aumentos en las paritarias, etc. Fue por este motivo que el Gobierno postergó algunos los aumentos tarifarios entre mayo y abril, así como también contuvo las paritarias de ciertos sectores.

La inflación es siempre y en todo lugar un fenómeno monetario, y lo que ocurrió fue que el BCRA simplemente convalidó monetariamente cualquier otra “causa” alternativa de la inflación con más emisión monetaria.

Los cambios que anunció el Gobierno

El punto fuerte de las medidas es que el BCRA anunció la eliminación total de sus pasivos remunerados, que actualmente se limitaban en mayor medida a la posición neta de Pases. Estos pasivos pasan automáticamente a formar parte del balance del Tesoro, y su financiación ahora dependerá de la capacidad financiera que disponga el Gobierno nacional.

Antes, los sucesivos intereses generados por los Pases se financiaban con emisión monetaria. A partir de ahora, estos intereses se financiarán con superávit fiscal a cuenta del Tesoro, y la deuda se refinanciará sucesivamente como ocurre en cualquier país del mundo.

Este movimiento podría morigerar las expectativas inflacionarias, ya que el BCRA dejará de actuar como “garante” de los pasivos remunerados en caso de que el rollover no se pudiese llevar a cabo. Y mayor aún, se permite así terminar con esta fuente de emisión monetaria endógena.

Asimismo, el Banco Central continuará apegado a fijar una tasa de interés de política monetaria en lugar de controlar agregados monetarios de forma directa, pero a partir de ahora lo hará a través de la emisión de una nueva “Letra de Regulación Monetaria” que reemplaza a todos los Pases que hasta ahora estaban en funcionamiento.

La LRM será un instrumento indexado por la tasa de interés que decida fijar el Banco Central y con cupón flotante, la cual servirá para que los bancos puedan colocar su exceso de liquidez. Y si bien va a ser administrada por el propio banco central, la letra va a formar parte del balance del Tesoro, y será este último el que se hará cargo del pago de sus respectivos intereses. La tasa de interés seguirá siendo fijada por el BCRA, pero los costos serán absorbidos por el Tesoro.

Y la lógica detrás de esto es que la mayor parte de la deuda por pasivos remunerados se originó a partir de la monetización constante de déficit pasados del Tesoro (al menos desde 2009), y la emisión de Lebac, Leliq, Notaliq y Pases simplemente obedeció a la necesidad de esterilizar por lo menos una parte de toda esa emisión efectuada.

La transición entre el viejo y el nuevo esquema monetario aún no está definida, pero el Gobierno ya definió una reunión con los principales bancos del país convocada para el próximo lunes, y en las siguientes dos semanas de determinarán los detalles técnicos y operativos para terminar con el funcionamiento de los Pases y poner en marcha el nuevo instrumento del BCRA.

Economía

Toto Caputo envió un adelanto del Presupuesto para fin de año: Eliminación del Impuesto PAIS y una inflación máxima del 140%

El funcionario presentó al Congreso un adelanto de la proyección de ingresos y gastos para el año 2025, en un contexto de tensiones financieras. En dicha presentación se incluyó la estimación de los principales indicadores económicos para el cierre de este año. Además, se confirmó la eliminación del Impuesto PAIS.

El ministro de Economía, Luis Caputo, remitió un anticipo del Presupuesto 2025 al Congreso de la Nación, acompañado de un mensaje en el que delineó los principales ejes que contendrá el documento, el cual debería ser presentado oficialmente para el 15 de septiembre según lo establece la ley.

Caputo especificó que el texto final será presentado antes de la fecha límite constitucionalmente establecida para septiembre, y destacó cuatro ejes temáticos centrales que guiarán la Ley de Leyes en materia económica. Según el documento, el objetivo principal para el año 2025 será asegurar la estabilidad macroeconómica y continuar con la meta de déficit cero.

El documento detalla que las prioridades de la política presupuestaria para el próximo ejercicio "se enmarcan en 4 grandes ejes que orientan la administración del Gobierno Nacional".

El primer eje se centra en mantener un equilibrio fiscal sostenible, destacando la adopción de “medidas audaces que permitieron avanzar de forma más rápida de lo previsto hacia el equilibrio fiscal, la desaceleración de la inflación, la mejora del balance del Banco Central y el fortalecimiento de las reservas internacionales”.

El segundo punto aborda la política social, enfatizando el apoyo directo sin intermediarios, con esfuerzos significativos para ampliar la asistencia social a madres y niños en los sectores más vulnerables, así como para proteger el poder adquisitivo de las jubilaciones y pensiones.

El tercer eje se enfoca en la modernización y simplificación del Estado, concentrándose en sus funciones esenciales para no obstaculizar las condiciones necesarias para el desarrollo del sector privado y favorecer la libre empresa.

Por último, se destaca que la inversión y modernización en seguridad y defensa seguirán siendo una prioridad continua. También se presentó un análisis de la ejecución presupuestaria de la Administración Pública Nacional hasta el 31 de mayo de 2024.

En cuanto al tipo de cambio nominal (TCN), el texto de Caputo indica que el tipo de cambio con el dólar se sitúa en $1016,1 (+58,3% interanual), y la inflación proyectada al inicio del proceso de elaboración del presupuesto alcanzaba un 139,7% interanual para diciembre de 2024, resultando en una disminución promedio del tipo de cambio real (TCR) bilateral del -2,3% en el año.

En relación con los impuestos, el gobierno nacional estima un aumento del 54,4% en la recaudación respecto a la proyectada para 2024. No obstante, se destaca que esto implicará "una reducción de 0,45 puntos porcentuales del PIB en comparación con el año anterior."

Asimismo, se proyecta que la presión tributaria disminuirá de 21,61% del PIB en 2024 a 21,16% en 2025. Este ajuste en la carga impositiva total refleja el efecto neto de cambios en el contexto macroeconómico y medidas de política y administración tributaria, destacándose la menor recaudación debido al fin del impuesto PAIS.

Uno de los impuestos que experimentará un significativo crecimiento en 2025 será el Impuesto sobre los Combustibles y al Dióxido de Carbono, con estimaciones de ingresos aumentando un 136,1% respecto a 2024. Este aumento se explica principalmente por las actualizaciones de las sumas fijas para calcular el impuesto y el incremento proyectado en la actividad económica.

En cuanto al financiamiento, el Ministerio de Economía indicó que se mantendrá la estrategia de alargar el perfil de vencimientos de la deuda, con el objetivo de reducir la carga financiera sobre las cuentas del Tesoro.

En cuanto al financiamiento externo, se establece que durante el año 2025, “Argentina mantendrá sus esfuerzos para optimizar su cartera de operaciones con financiamiento internacional acompañando los lineamientos propuestos de prudencia fiscal”

“A partir del acceso a recursos financieros a tasas bajas y con plazos largos de repago, se implementan programas/proyectos que mejoran sustancialmente el capital físico y humano de nuestro país con una visión de transformación estructural hacia el crecimiento sostenible”, expresa el documento.

Un tema en discusión con las provincias y el sector privado es la inversión en obra pública. "La optimización del Sistema Nacional de Inversiones Públicas será un eje fundamental en el año 2025, en tanto contribuye a alcanzar las metas fiscales estipuladas".

El documento también destaca que el Ejecutivo utilizará "cálculo de las brechas sectoriales de infraestructura como un insumo para la formulación del Plan Nacional de Inversiones Públicas 2025- 2027"

Finalmente, se menciona que se avanzará en las privatizaciones de empresas públicas y en el ajuste del sector de los trabajadores del Estado, en línea con las medidas adoptadas hasta ahora.

De Kevin Frank para La Derecha Diario.

Economía

Los mercados festejan el triunfo de Le Pen: los principales puntos del programa económico de la derecha francesa

La plaza bursátil de Francia festeja ampliamente el triunfo electoral de la derecha, que supone un gran freno para las políticas extremistas de la coalición de Melenchón. Le Pen ofrece un programa económico con énfasis en fomentar activamente la tasa de natalidad.

El espacio político de Marine Le Pen obtuvo un gran triunfo en las elecciones legislativas de Francia celebradas el domingo pasado, conquistando a más del 33% del electorado en la primera vuelta. La derecha francesa se encuentra cerca de llegar al poder de manera definitiva, y está preparada para desplegar su programa de Gobierno.

Los mercados celebraron decididamente de manera contundente el triunfo de Agrupación Nacional. El índice CAC-40 de la plaza bursátil de París registró este lunes una importante suba de hasta el 2,59%, superando la barrera de los 7.673 puntos básicos.

Se registraron fuertes subas en los principales bancos del país, en entidades vinculadas con el sector agropecuario. Destacó la fuerte suba de las acciones de Société Générale (una de las entidades bancarias más importantes y antiguas del país galo).

La reacción positiva de los mercados responde al freno político de un eventual Gobierno presidido por la extrema izquierda del “Nuevo Frente Popular”. Esta alternativa propone una oleada de regulaciones ecologistas con un potencial altamente dañino para la actividad industrial, una reforma tributaria para aumentar los impuestos, y una agenda proclive al aumento del tamaño del Estado francés (que ya se constituye como el más grande del mundo, representando el 56% del PBI).

El NFP también supone un retorno al proteccionismo más recalcitrante, ya que propone un “impuesto kilométrico” para las importaciones, que sería determinado por la distancia entre el destino de origen y Francia de cada mercancía gravada. Ningún país serio dentro de la Unión Europea posee impuestos de tales características. Los mercados celebran un alto a este tipo de políticas abiertamente extremas, inviables y poco realistas.

El programa económico que propone el espacio de Marine Le Pen

La derecha francesa presentó una propuesta económica “híbrida”, con rasgos que difieren en cierta forma con las políticas más tradicionales de este tipo de espacios, como por ejemplo las que está llevando a cabo el Presidente Milei en Argentina. Sin embargo, los mercados se muestran más optimistas por esta alternativa en comparación a cualquier otra pueda ofrecer el arco político francés en estas recientes elecciones.

El punto más sobresaliente del programa de Agrupación Nacional es el activo fomento de la tasa de natalidad a través del sistema impositivo. Las principales propuestas son las siguientes:

- Duplicar la ayuda estatal para madres solteras francesas que crían hijos, junto con la aplicación de controles más exhaustivos para prevenir el fraude. Las ayudas sociales se reservarán a los franceses, en lugar de seguir fomentando la inmigración ilegal

- Eximición de impuestos para donaciones entre padres e hijos, y abuelos y nietos, de hasta 10.000 euros

- Abolición del impuesto de Sociedades para empresas cuyos emprendedores sean menores a los 30 años de edad, durante un plazo de 5 años

- Eximir a todos los trabajadores de hasta 30 años del pago del impuesto a la Renta, con el fin de alentar la oferta laboral en la economía y fomentar la natalidad nacional

También se proponen una serie de medidas para simplificar y racionalizar el sistema impositivo francés, que actualmente desalienta la expansión de la oferta laboral, la competitividad frente al exterior y el poder adquisitivo de los franceses en el mercado local. Los puntos más relevantes:

- Reducción del Impuesto al Valor Agregado (IVA) del 20% al 5,5% aplicable para productos energéticos (electricidad, combustibles, gas, etc)

- Eximición del pago de aportes patronales sobre todos los aumentos salariales superiores al 10%, estableciendo un tope de hasta 3 salarios mínimos

El programa también contempla la privatización de la radiodifusión estatal para eliminar el canon de publicidad, y paralelamente se propone la estatización de todas las autopistas del país, con el objetivo de rebajar por lo menos un 15% el costo de los peajes percibidos por el consumidor. Esta última medida podría involucrar un costo para el Estado (y la sociedad), pero responde al carácter “híbrido” o pragmático del espacio de Le Pen.

En relación al sistema previsional y la vejez (que sin lugar a dudas constituye uno de los mayores problemas dinámicos de Francia), Agrupación Nacional presentó una serie de propuestas fiscalmente irresponsables, aunque moderadas en comparación a las opciones de la extrema izquierda. Las medidas son las siguientes:

- Reducir la edad jubilatoria de 62 a 60 años, y bloquear cualquier propuesta legislativa que apunte en la dirección contraria

- Reindexar las jubilaciones y pensiones a la inflación

- Aumento de la jubilación mínima hasta los 1.000 euros mensuales, actualmente fijada en los 961 euros respectivamente

Economía

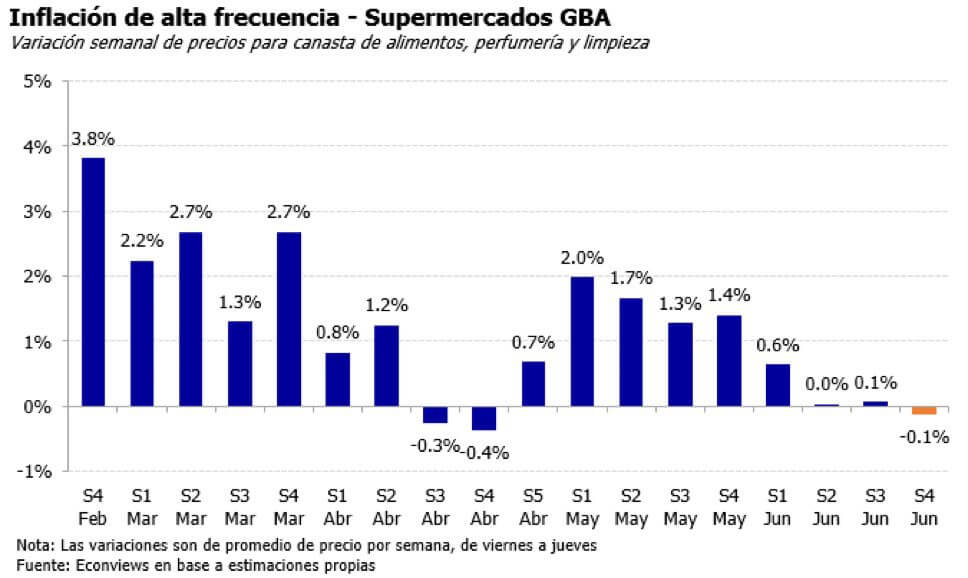

El Gobierno de Milei exterminó a la inflación: La cuarta semana de junio tuvo un 0,1% de deflación en alimentos

Así lo revelaron nuevamente las estimaciones de Ecoviews en base a una amplia muestra de productos en supermercados del Gran Buenos Aires. La segunda, tercera y cuarta semana de junio registraron 0% de aumentos, algo que no ocurría desde hace 30 años.

Un reciente informe de la consultora Econviews reveló que la tasa de inflación semanal en productos de consumo masivo cerró la tercera semana de junio marcando una caída del 0,1%, es decir, deflación.

Por otra parte, durante la segunda y tercera semana no se registraron aumentos, estableciendo una estabilidad de precios que desde hace décadas no se veía en Argentina.

Este informe es un relevamiento confeccionado en base a una canasta de productos que incluyen alimentos de primera necesidad, artículos de perfumería y limpieza, en sucursales ubicadas en el Gran Buenos Aires.

Esta variación permite trazar una suerte de adelanto para lo que más tarde dará a conocer el INDEC bajo el rótulo de “inflación núcleo”, que comprende a todos aquellos productos que no sufren de mayores tendencias estacionales, y tampoco se caracterizan por estar regulados por alguna norma (como por ejemplo las tarifas de los servicios públicos).

Este logro marca un punto crucial en la lucha contra la inflación, un problema persistente en la economía argentina desde la década de los ’90 hasta la actualidad, que ningún gobierno logró resolver completamente.

Según el informe detallado, la subida de precios en alimentos, perfumería y limpieza durante la primera semana de junio fue del 0,6%, mientras que en la segunda semana fue del 0,0%, la tercera fue del 0,1%, y la cuarta semana registró una deflación del 0,1%.

En las últimas tres semanas, la inflación fue del 0%. Por su parte, la primera semana registró un aumento de solo el 0,6%, lo que indica que la inflación de junio presenta excelentes indicadores.

Esto refleja positivamente la efectividad de las políticas económicas implementadas por el gobierno de Javier Milei, evidenciando una notable reducción inflacionaria desde su asunción.

La diferencia entre la tasa de inflación efectiva y la tasa de inflación esperada para los próximos 12 meses adquirió la proporción más alta de los últimos años. El INDEC midió que la inflación interanual descendió al 276,2% en mayo, después de haber alcanzado un pico de hasta el 289,4% en el período precedente.

Asimismo, desde la asunción del Gobierno de Javier Milei, la expectativa de inflación para los próximos 12 meses descendieron del 213% en diciembre de 2023 a 68,9% según la medición de mayo de este año (con vista a 2025). Esta fue la caída de expectativas inflacionarias más drástica que se haya registrado desde la elaboración del informe REM del BCRA.

Para consolidar esta tendencia, el Gobierno estableció dos anclas principales: el tipo de cambio, y el superávit fiscal del Tesoro. De esta manera se apunta a estabilizar las dos unidades de cuenta de la economía bimonetaria argentina: el peso y el dólar.

De Kevin Frank para La Derecha Diario.

El presidente Javier Milei viajará a San Juan para lanzar el Plan Nacional de Alfabetización junto al Secretario de Educación

Tras reunirse en la asunción de Milei, Orbán y Zelénski prometieron superar sus diferencias y buscan impulsar un acuerdo de paz

La Corte Suprema anuló la causa kirchnerista que le ordenaba al Ejército Argentino entregarle tierras a una comunidad mapuche

Se derrumba la inflación: Los precios de los supermercados acumularon hasta 2 semanas sin aumentos

Belliboni contra las cuerdas: Una empresa fantasma vinculada al Polo Obrero facturó $500 millones y declaraba un solo empleado

Después de eliminar la emisión para financiar el Tesoro, Caputo elimina la emisión para pagar deuda del Banco Central

-

Argentinahace 1 semana

Argentinahace 1 semanaTraición a la Patria: Izaron la Bandera Mapuche durante la jura a la Bandera Argentina en más de 80 escuelas de Río Negro y Neuquén

-

Economíahace 1 semana

Economíahace 1 semanaSe derrumba la inflación: Los precios de los supermercados acumularon hasta 2 semanas sin aumentos

-

Argentinahace 6 días

Argentinahace 6 díasBelliboni contra las cuerdas: Una empresa fantasma vinculada al Polo Obrero facturó $500 millones y declaraba un solo empleado

-

Argentinahace 2 semanas

Argentinahace 2 semanasPrimera semana sin inflación en 30 años: La tercera semana de junio tuvo un 0% de aumento de precios en alimentos

-

Argentinahace 2 días

Argentinahace 2 díasDespués de ser retirada por Alberto Fernández, Milei volvió a instalar la Receta Electrónica para facilitar la prescripción

-

Argentinahace 4 días

Argentinahace 4 díasArgentina, Paraguay y El Salvador se opusieron a la Agenda 2030 ante la OEA y lograron marcar su propia agenda de derecha

-

El Salvadorhace 5 días

El Salvadorhace 5 díasDios, Patria y Familia: Bukele despidió a 300 funcionarios de Cultura que estaban promoviendo Agenda 2030

-

Argentinahace 1 semana

Argentinahace 1 semanaNo falla: El periodista ultra kirchnerista de C5N, Pedro Brieger, es acusado de graves abusos sexuales contra cinco mujeres